por

por Si quieres alcanzar tus objetivos debes estar preparado para una dosis diaria de dolor o incomodidad

Paulo Coelho

Crear riqueza y conservar tu riqueza son dos actividades muy distintas. De hecho, las habilidades para crear riqueza no acostumbran a funcionar para conservar tu riqueza. Y obviamente ocurre lo mismo al contrario.

Existen muchos ejemplos de empresarios de éxitos que al vender sus empresas se han visto desbordados por un gran evento de liquidez y en relativamente poco tiempo han perdido una parte muy importante de su patrimonio por no saber gestionar esas montañas de dinero que súbitamente han recibido.

Sí. No te sorprendas. Es un clásico. Lo que ocurre es que, obviamente, los damnificados no lo van contando a todo el mundo a través de revistas del corazón. 😉

Después de vender tu empresa o recibir una gran herencia no inviertas. Siéntate y espera al menos 6 meses. Cuando de repente tienes mucho dinero y no estás acostumbrado, te crees ultra-poderoso.

¿Por qué las habilidades para crear riqueza son tan distintas a las que necesitas para conservar riqueza?

La razón es bastante evidente. Para crear riqueza hay que tener un punto de temeridad y asumir ciertos riesgos que para conservar riqueza no hay que asumir (o hay que asumir con mucha menor medida).

Cómo comentaba al inicio del artículo, algunos empresarios exitosos quieren repetir la fórmula de creación de riqueza una y otra vez (es lo que han aprendido al salirles bien la jugada) y esa desmesurada ambición y exceso de autoconfianza es la que les acaba generando una situación patrimonial delicada.

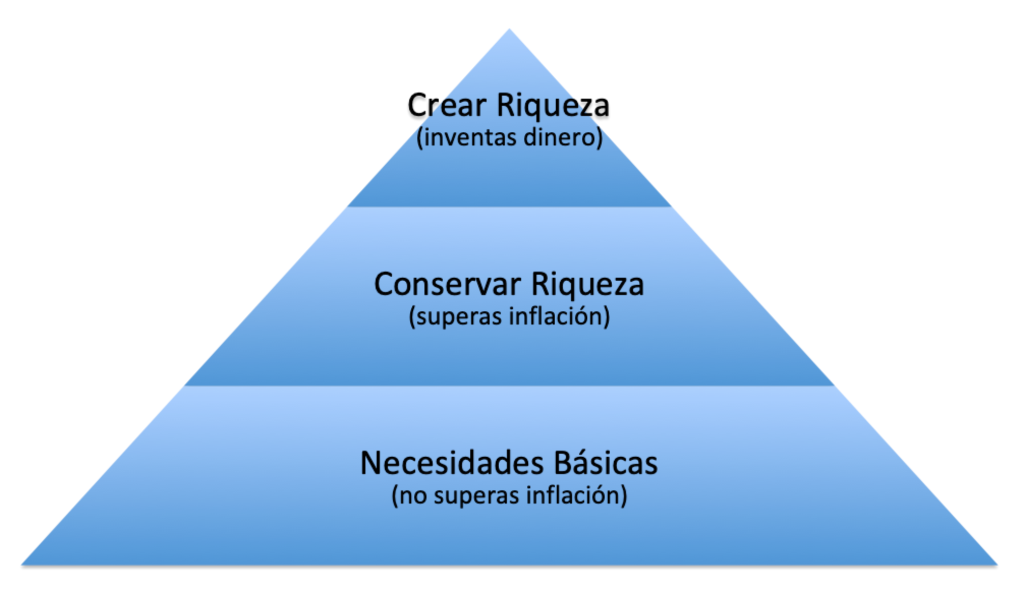

Para ayudar a comprender mejor cómo deberías repartir tu dinero he creado lo que llamo la pirámide de la distribución de riqueza (de esta manera podrás entender cómo realizar un buen asset allocation en función de tu situación personal y en función de si quieres asumir más o menos riesgo o buscar más o menos crecimiento patrimonial).

En ella, existen 3 grandes bloques:

1.- BLOQUE «POR SI LAS MOSCAS»

La base de la pirámide. Es donde tenemos el dinero que necesitamos para cubrir nuestras necesidades básicas durante un tiempo (el tiempo depende de la aversión al riesgo de cada uno y de la edad).

Es el bloque que yo llamo del dinero «Por Si Las Moscas».

En nuestro caso, al ser familia numerosa, me gusta que sea un dinero que nos permita vivir al menos 2 años sin ingresar un solo euro. Reconozco que es una cantidad elevada.

Aunque seas más arriesgado en tu estrategia de inversión, la mínima cantidad que deberías tener en el bloque «Por Si Las Moscas» es de 6 meses de gastos en forma de liquidez. La vida es (totalmente) impredecible.

2.- BLOQUE «CRECIMIENTO a paso de TORTUGA»

La tortuga llega muy lejos. Pero necesita mucho tiempo. Ahí tenemos más del 70% de nuestro patrimonio en nuestro caso.

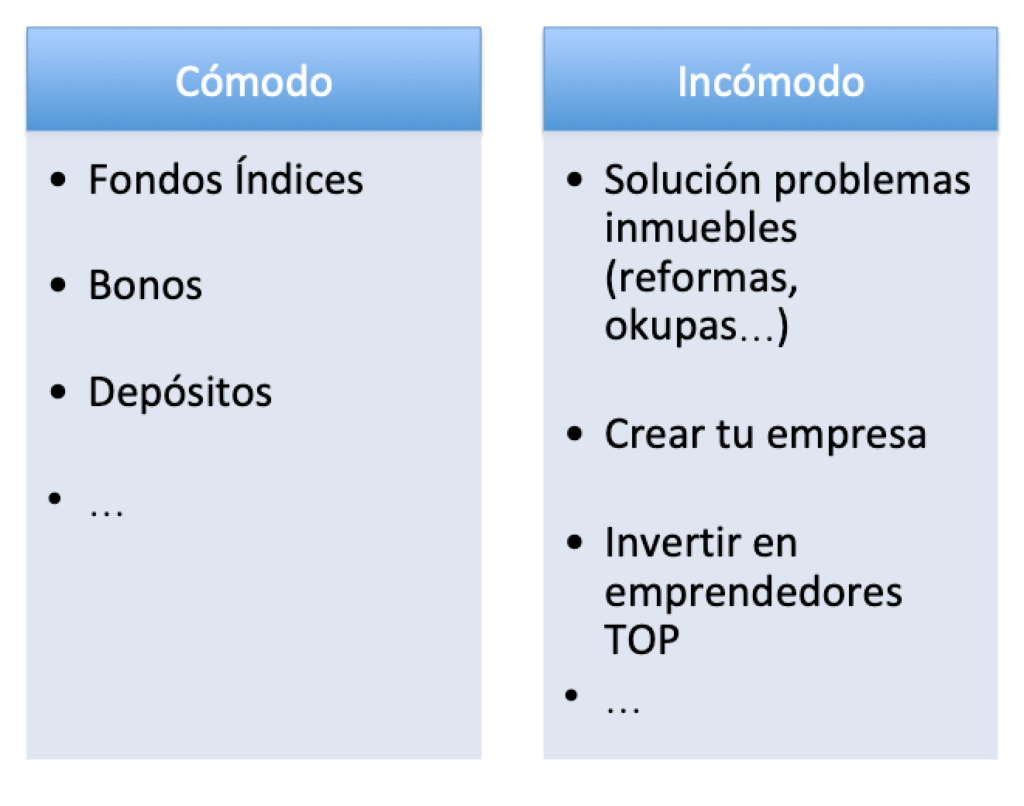

Queremos batir en 2 o 3 puntos a la inflación con Inversiones Cómodas. Tenemos un plan y lo mantendremos durante décadas (con ajustes puntuales). Punto final. Un bloque donde predominan fondos índices y viviendas en alquiler de bajo riesgo, con cash flow positivo y rentabilidad media.

3.- BLOQUE «CRECIMIENTO CARL LEWIS»

Me gustaba mucho Carl Lewis. Era uno de mis ídolos cuando era pequeño. Carl era extremadamente bueno en pruebas de velocidad y en salto de longitud. Algo raro en deportistas habitualmente tan especializados. Obviamente gracias a sus cualidades hizo un crecimiento profesional rapidísimo. Pero se pasó de la raya. Se dopó y ahí muchos lloramos.

La ambición (quizás) le pudo. ¿Por qué lo hizo? ¿Por qué no se conformó con lo bueno que ya era?

Tenemos una parte del patrimonio que invertimos en el extremo de la pirámide de «los CRECIMIENTOS CARL LEWIS». No más del 20%. Nos ha generado mucho patrimonio en poco tiempo cuando las operaciones han salido bien. Pero a veces hay operaciones que acaban saliendo mal.

En este bloque tenemos inversiones en empresas de nueva creación u operaciones inmobiliarias más complejas donde creamos valor solucionando dificultades. Son operaciones divertidas, no evidentes y que le ponen color a la vida. Si salen bien damos saltos patrimoniales muy interesantes. Si salen mal nuestra vida continua igual.

Por este motivo, este tipo de operaciones, son como el chocolate en la pirámide de la alimentación. Están arriba del todo. Y sólo tomamos pequeñas porciones de chocolate de primerísima calidad. Mínimo del 85% de cacao (si inviertes en empresas de nueva creación, hazlo sólo con emprendedores top).

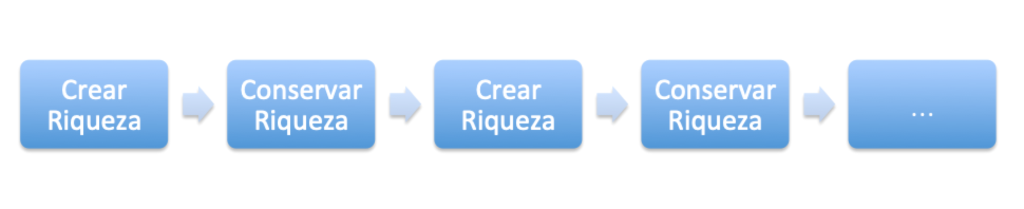

Si has entendido bien la pirámide entenderás mejor el siguiente diagrama.

Cada vez que creas riqueza deberías consolidar una parte de ella de algún modo. Así tu bola de nieve siempre irá creciendo. Crea, consolida, crea, consolida… Una vez tras otra y (siempre) tratando de disfrutar del camino (sinó ¿qué sentido tiene todo?).

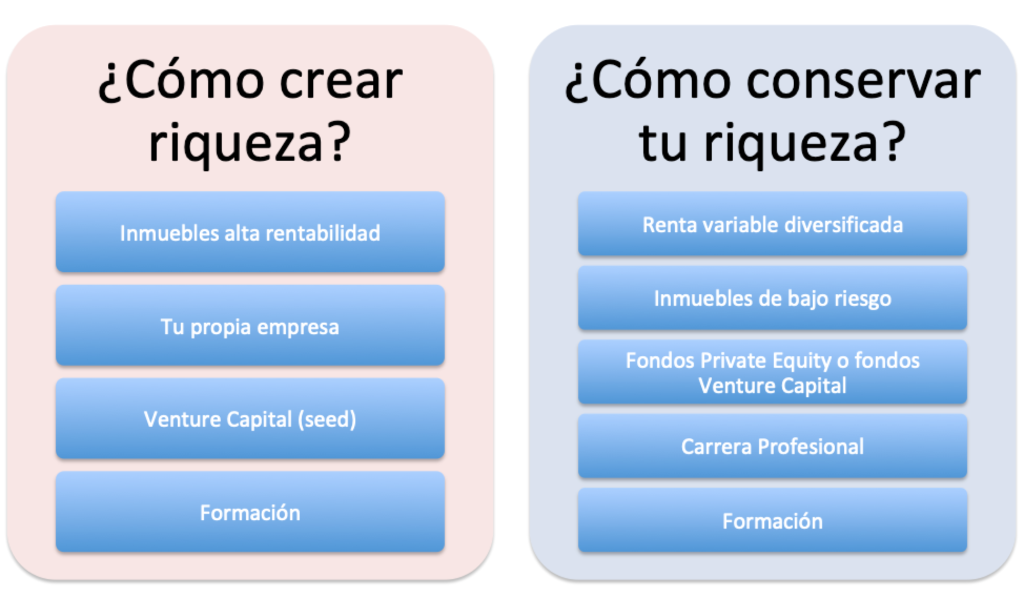

Tu estrategia de conservación de riqueza (una vez has conseguido crear algo de riqueza claro) debe ser muy fácil de ejecutar y superar la inflación a largo plazo. Prácticamente debe ir en piloto automático.

Por ello verás que en general la conservación de riqueza se asocia a inversiones cómodas mientras que en la creación de riqueza hay que estrujarse más el cerebro y trabajar de forma dura (e inteligente).

Si diferenciamos nuestras inversiones en esas dos categorías (inversiones cómodas e incómodas) tendremos muchas más opciones para tener éxito como inversores.

Antes de qué profundicemos en las inversiones que sirven para crear riqueza y las que sirven para conservar riqueza déjame que te cuente un elemento común en ambos tipos de inversiones: «La importancia de invertir a muy largo plazo.»

La importancia del Superlong Term Investing

Probablemente el consejo que más doy a todos aquellos que me escriben a través del email o Twitter es que para mí sólo la inversión a largo plazo es la que de alguna forma tiene sentido.

Parece algo obvio.

Y lo es.

Pero la mayoría no hacen caso al consejo.

Igual que hay sobrepeso en la sociedad (y va a más), en el mundo de la inversión hay un exceso de cortoplacismo. Todo el mundo sabe que el sobrepeso es malo. Y todo el mundo sabe lo que hay que hacer para no tener sobrepeso. Pero la realidad es que pocos lo hacen.

Pocos lo hacen porque saber no es suficiente. Hay que comprometerse a actuar.

El largo plazo no es que sea una forma de invertir, es que probablemente es la única forma de invertir que funciona.

De todas formas debes tener cuidado. El largo plazo no es sinónimo de éxito asegurado. Pero el largo plazo con cabeza maximiza tus opciones de que las cosas vayan bien.

Por poner un par de ejemplos de operaciones fallidas a muy largo plazo.

Desde inicios del 2002 la acción del Banco de Sabadell se ha dejado más de un 80%.

O de igual forma en el caso de Telefónica el valor de la compañía se ha desplomado casi un 70%.

Un banco (en teoría fuerte) y una multinacional de las telecomunicaciones líder en muchos mercados de habla hispana han perdido la mayor parte de su valor en casi 20 años.

Inversiones largoplacistas no diversificadas en estos valores nos habrían arruinado. ¡Ups!

A largo plazo, sólo hay una certeza. Todos estaremos muertos. Tanto las personas como las empresas.

Por ello, es importante elegir con cabeza aquellas inversiones que hagamos a largo plazo y maximizar las opciones que la fortísima fuerza del tiempo (actúa casi con la misma fuerza que la gravedad) vaya creando rentabilidades positivas a nuestro favor.

Fíjate que un inversor que hubiera invertido en un fondo indexado al SP500 en 2002 hubiera casi multiplicado x 4 la inversión en esos casi 20 años.

Pero lo importante no es solo eso. Además de haber obtenido mucha más rentabilidad que los que hubieran invertido en acciones como Telefónica, Sabadell o Santander su riesgo también hubiera sido mucho menor en forma de una menor volatibilidad.

Inversiones incómodas para crear riqueza

Vamos a profundizar en las inversiones del bloque «Carl Lewis». Las que nos permiten correr a grandes velocidades (cuando la cosa va bien claro).

Puedes correr como Carl Lewis si inviertes con éxito en:

- Inmuebles de alta rentabilidad

- Crear tu propia empresas

- Inviertes como Business Angel en empresas de muy reciente creación y escalables siguiendo a otros inversores con excelente track record

- Potencias tu formación

Inversión en inmuebles de alta rentabilidad

Mira. Veo una tendencia que siempre ocurre cuando el mercado inmobiliario va al alza.

Muchos inversores están priorizando la compra, reforma y posterior venta rápida de esos mismos inmuebles.

Si se ejecuta correctamente el plan, existen importantes plusvalías en periodos que pueden ser inferiores a los 12-18 meses (dependiendo de la importancia de la reforma a efectuar).

Es un plan cortoplacista interesante donde la rentabilidad depende mucho de la aportación de valor del inversor al hacer la reforma y de la pericia al negociar un buen precio de compra.

El problema de este plan es que hay momentos de mercado en que simplemente no funciona.

Cuando los precios inmobiliarios caen con fuerza es un plan que no funciona (o donde el riesgo es mucho mayor para una peor rentabilidad).

Cuando en el mercado no hay liquidez (porque no se venden viviendas) tampoco funciona.

Y el problema de tener activos que no podemos vender es que se convierten en pasivos que van erosionando mes tras mes nuestro flujo de caja y sobretodo nuestra paciencia.

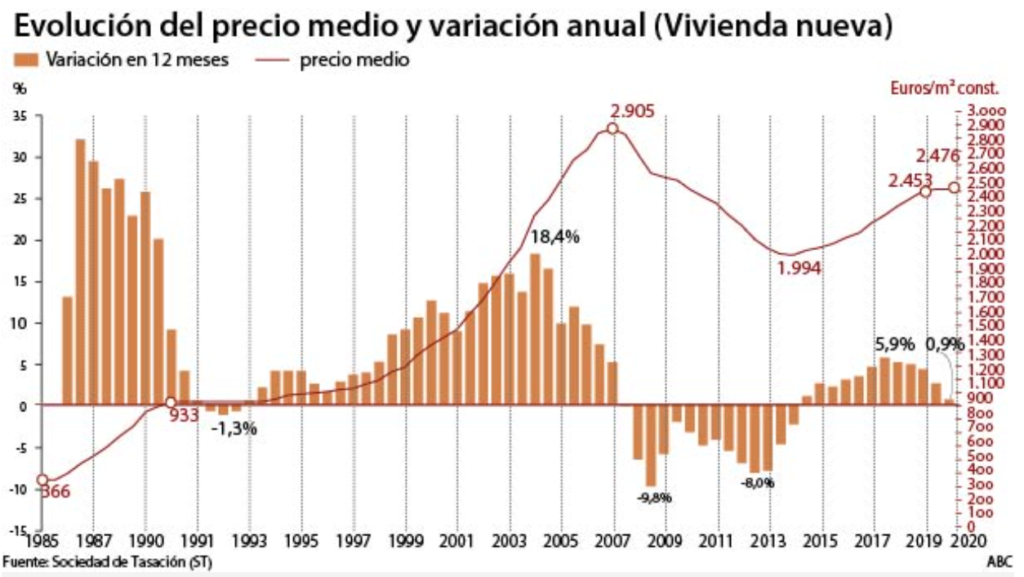

Desde 2014 existe un periodo de precios al alza que dura más de 7 años. Han ocurrido muchas cosas para entender este efecto.

Lo primero fue que en el gran crisis del periodo 2008-2012 los precios en España bajaron en picado.

Y los precios bajaron básicamente porque la venta de viviendas decreció a niveles casi 5 veces más bajos que en su nivel pico.

En los últimos años, el dinero cada vez más barato, debido a la inyección masiva del banco central europeo ha ido haciendo subir el precio de la vivienda. Ni tan siquiera una pandemia como la COVID ha podido impactar en el precio de las mismas.

Para aquellos amantes del Comprar + Reformar + Vender, ¿qué propongo para que puedan correr como Carl Lewis?

Simplemente propongo el introducir un paso más en la ecuación, la ecuación debería quedar de la siguiente manera.

Comprar + Reformar + (Alquilar) + Vender

Es bien sencillo, si alquilamos la vivienda y generamos buenos flujos de caja podremos aguantar cualquier chaparrón. Sea la falta de liquidez por la bajada de compra-ventas o sea bajadas bruscas de precio de la vivienda.

De esta forma, si alquilamos durante más de un lustro de tiempo con rentabilidades de doble dígito respecto al capital (que para el inversor particular en viviendas de tamaño pequeño no es nada descabellado conseguir como te cuento en el artículo «Viviendas de Alta Rentabilidad» ) el riesgo disminuye enormemente y a una década vista es prácticamente imposible no tener un retorno del capital de doble dígito.

Ojo, eso no significa que no podamos ser oportunistas y podemos vender la vivienda si el mercado está caliente al acabar la reforma. Eso siempre lo podemos hacer si la situación de mercado nos da opción. Pero, en todo caso, tener una mentalidad de hacer una operación a una década vista prácticamente disminuye todos los riesgos de mercado que nos podamos imaginar.

En este caso el SuperLongTerm Investing nos defiende de la (falta de) liquidez y de las fluctuaciones del precio de la vivienda.

Por eso, si quieres ser Carl Lewis al invertir en inmuebles de alta rentabilidad no tengas prisa en transformar tu activo en cash. Sigue el siguiente proceso:

- Negocia un buen precio de compra de una vivienda que necesita cierto grado de reforma (en función de tu experiencia puede ser más o menos necesaria)

- Reforma ejecutando a la perfección en tiempo y (sobretodo) costes (ten un colchón de al menos un 20%-25% adicional al precio inicial que te propone la empresa reformista – siempre aparecen «dramas«).

- Alquila la vivienda durante al menos un lustro

- Decide mantener la inversión si te genera buenas rentabilidades y poco dolores de cabeza o vende si quieres la liquidez para abordar otras operaciones que podrían darte una mayor rentabilidad

- Vuelve a empezar con el paso 1

Invertir en tu propia empresa

¿Cuántas empresas conoces que dan fuertes beneficios en los primeros 3 años desde el momento de su creación?

Crear una empresa exitosa es algo realmente complejo. De entrada sabemos que más del 90% de empresas creadas no existen más allá de los 5 años. Es un dato puramente estadístico.

Por otro lado, lo que no nos dice la estadística es que muchas de las empresas que sobreviven acaban siendo simples autoempleos donde la generación de valor por parte del empresario es relativamente baja (de hecho en muchas ocasiones viven peor – económicamente y mentalmente – que si fueran empleados).

Para crear una empresa exitosa la dedicación, la perseverancia y el largoplacismo es un imperativo para tener posibilidades de tener éxito. Lamentablemente, el trabajo duro no es la única condición necesaria para conseguir ser un empresario exitoso.

Crear una empresa no es que sea incómodo. Crear una empresa es durísimo mentalmente.

Es duro si tienes éxito porque el trabajo nunca se acaba y parece que siempre debes correr más que tus competidores para no perder esa determinada ventana de oportunidad.

Y no hace falta decir lo duro que resulta para aquellos empresarios donde los resultados no acompañan.

El riesgo de empeorar tu salud mental al emprender aumenta considerablemente. Si quieres leer más acerca de este tema te recomiendo un artículo que escribí recientemente: El (altísimo) coste oculto de emprender.

Dicho esto, cuando uno mira la lista de millonarios del mundo o en cualquier país la lista de los primeros integrantes siempre está formada casi exclusivamente por emprendedores. A excepción de Warren Buffet (el único que ha creado su riqueza exclusivamente a través de la inversión), todos los demás son emprendedores de éxito.

En España si observamos los 5 primeros casos claramente vemos cómo todos son emprendedores.

- Amancio Ortega (60.440 millones) – Inditex

- Juan Roig (9.350 millones) – Mercdona

- Rafael del Pino (8.000 millones) – Ferrovial

- Sandra Ortega (5.690 millones) – Inditex

- Sol Duarella y Familia (5.550 millones) – Coca Cola European Partners

Lo mismo ocurre con los millonarios del mundo. Los 5 primeros, todos emprendedores. Y en la sexta posición, actualmente, aguanta como puede el tirón el Oráculo de Omaha (el amigo Warren).

- Jeff Bezos (US$177.000 millones) – Amazon

- Elon Musk (US$151.000 millones) – Tesla

- Bernard Arnault y familia. Fortuna (US$150.000 millones) – LVMH

- Bill Gates. Fortuna (US$124.000 millones) – Microsoft

- Mark Zuckerberg (US$97.000 millones) – Facebook

- Warren Buffett (US$96.000 millones) – Inversor

Es evidente que cuando se trata de crear riqueza (en mayúsculas), crear una empresa de éxito es la forma más común de hacerlo. Además crear una empresa exitosa supone una experiencia brutal. Pero como todo en la vida, hay un precio a pagar. Incertidumbre, riesgo, salud mental…

Cuando creas una empresa sabes cuándo y cómo comienzas pero nunca sabes cuándo y cómo acabas. Y eso no es algo ni bueno ni malo. Simplemente es. Y por ello al crear una empresa e intentar generar una gran riqueza uno tiene que ser muy consciente de este aspecto. Para algunos una aventura maravillosa, para otros una pesadilla.

Ah! Y recuerda. Crear una empresa para generar mucha riqueza no acostumbra a funcionar. Funciona mejor crear una empresa para solucionar un problema real (mucha gente tiene esa necesidad) en el que tienes algo de experiencia. Y cuando suena la flauta y solo cuando ejecutas a la perfección la solución a ese problema llega la riqueza.

Invertir como Business Angel (con los mejores inversores)

Muchos emprendedores exitosos saben lo difícil que resulta crear una empresa exitosa. Y también saben que existe una dosis de azar y suerte necesaria (que nunca acabas de controlar del todo) para realmente tener éxito.

También han sufrido en sus propias carnes el KO emocional que supone crear una empresa. Las curvas del Dragon Khan son suaves en comparación a las curvas que vienen cuando gestionas una empresa. Quedarte sin caja, despedir a empleados que has ido a buscar y que te han decepcionado de alguna u otra forma, no poder desconectar ni un segundo en tus vacaciones…

Por ello, muchos acaban por ver los toros desde la banda. Torear es duro. Ver los toros de cerca (a algunos) les resulta agradable.

Una forma de participar en la creación de riqueza es a través de invertir como Business Angel en empresas de nueva creación.

Los listos, normalmente, invierten en etapas tempraneras pero cuando la empresa invertida ya ha demostrado cierta tracción. Invierten también donde hay otros fondos expertos que han comprometido su dinero. Y sobretodo saben lo difícil que es que a pesar de qué una empresa tenga cierta tracción de que la cosa acabe bien. Por ello, invierten en decenas de empresas. Típicamente en más de 20. De esta forma, si lo hacen bien, con 2 o 3 home runs obtendrán retornos que pagarán en muchas veces todas las inversiones fallidas de las restantes.

¿El problema de este tipo de inversión?

El acceso al deal flow (es decir el acceso a buenas oportunidades de inversión).

El acceso al deal flow básicamente es poder entrar a la discoteca.

Hay discotecas donde sólo los altos, ricos y guapos pueden entrar. En este caso los mejores proyectos raramente son accesibles a la mayoría de los mortales. Por ello, si estás empezando en este mundo te recomiendo que inviertas a través de fondos TOP de Seed Investors. A través de estos fondos puedes aspirar a grandes rentabilidades ( y a grandes flops también).

Si te interesa el tema puedes profundizar a través del siguiente artículo: Cómo invertir en start-ups y no arruinarse en el intento

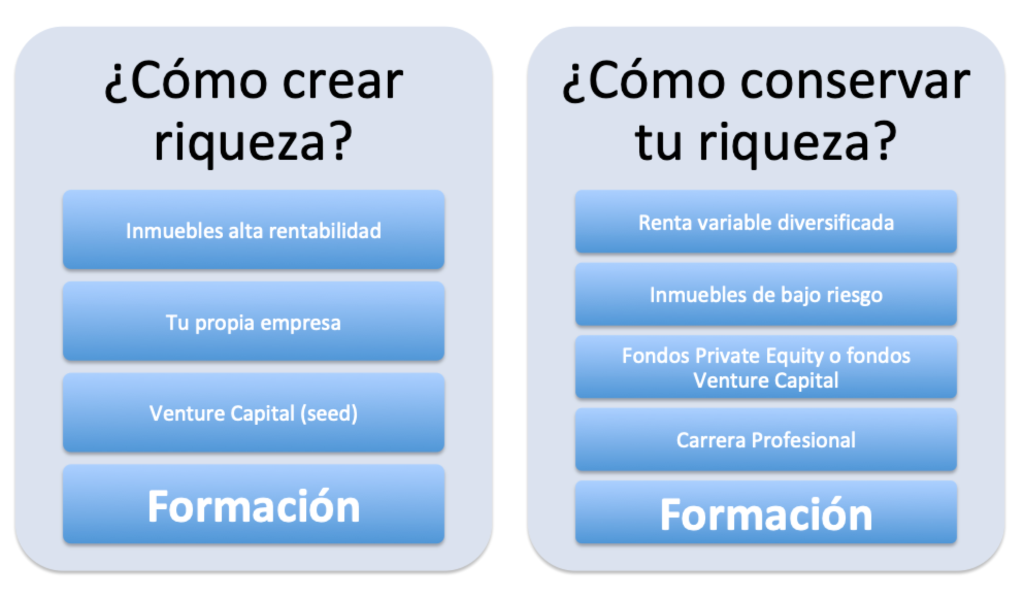

Invertir en tu formación

En el señor de los anillos existe un objeto muy especial.

El anillo único es poderoso, pues puede controlar a todos los portadores de los anillos de poder, leer sus mentes y esclavizarlos.

La formación en mi opinión es como un anillo ultrapoderoso que lo une todo. Ojo. Por formación no entiendo sólo formación académica.

La formación académica es importante. No por el título sino por lo que significa invertir unos años importantes de tu vida a adquirir una buena columna vertebral en forma de conocimientos y experiencias rodeado de gente intelectualmente curiosa y que te hacen mejor.

Formarse es conocer a gente, hacer actividades nuevas, lanzar proyectos personales, leer con frecuencia, asistir a seminarios, salir de tu zona de confort, exponerte… Eso es formarse.

Aprender cada día es simplemente una forma de vivir. Una forma de vivir que si eliges se auto-alimenta incrementando tus aprendizajes y experiencias año tras año.

Formarte contínuamente sirve para ser capaz de solucionar los retos que nos va presentando la vida. Retos empresariales o retos personales. Punto final.

La formación lo cambia todo. Es el anillo que lo une todo. Sin formación es muy difícil «inventar riqueza».

Algunos de los ricos que conoces, hechos a sí mismo, que dicen no haber ido a la universidad (o haberla dejado rápidamente) no tienen títulos académicos. Es verdad, pero tienen una formación brutal. La tienen porque la curiosidad está impregnada en su amígdala.

Sólo aprende quien tiene un interés genuino. Y la curiosidad es lo que dispara nuestros intereses.

La curiosidad es como una droga. Es como el deporte. Cuanto más la practiques más la querrás. Así que el mundo es un poco injusto porque hoy casi todo el mundo tiene acceso a la mayor información de toda la historia a través de Internet.

Hoy, el curioso compulsivo combinado con su afán ejecutor, es capaz de inventar riqueza de forma mucho más fácil que hace 30 años.

Fíjate como cambiamos los humanos de los 6 a los 16 años gracias a ir a la escuela.

Son 10 años de inversión constante en tu educación. Eso lo cambia todo.

A los 30, 40 o 60 ya no hay escuelas.

Lo único que hay es tu curiosidad. Cultívala si realmente quieres crear riqueza.

¿Eliges ver toda nueva serie que aparece en el top 10 de Netflix o eliges la (rentable) incomodidad de formarte contínuamente?

Crear riqueza no es evidente. Es una aventura. Y a las aventuras hay que ir lo más preparado que uno pueda.

¡Te deseo una feliz aventura!

No dejes que sólo el resultado final en forma de dinero creado dictamine si la aventura ha valido la pena o no. Al fin y al cabo, ¿vale la pena una vida vivida sin aventuras?

Feliz búsqueda querid@ Indiana Jones.

Foto que encabeza el post: Un niño explorador alimentando su curiosidad y creando su propia riqueza

Me encantaría conocer tus recomendaciones en los comentarios acerca de oportunidades para crear riqueza que se te ocurran para completar mejor el artículo y aportar más valor a la comunidad. Como siempre ¡muchas gracias de antemano!

Para estar al corriente de todas las novedades de esta nueva temporada de Inversor Directivo, recuerda suscribirte y unirte al canal de Telegram.

Genial como siempre Alberto! Coincido plenamente contigo en que la creación de riqueza debe ser un proceso sostenible y replicable, de lo contrario te puedes ahogar (eso sin contar que puedes perder tu capital). En mi caso, con negocio propio y críos, la solución son los indexados y la inversión a largo plazo en inmuebles como core. Cuando hago alguna inversión en inmuebles a corto, mis números deben cumplir mi rentabilidad mínima X en el escenario B: que no pueda venderlo y deba alquilarlo. No había pensado lo que tu comentas de alquilarlos un lustro, yo voy con intención de vender, pero sí que no me meto en una operación si realmente los números no cuadran con un alquiler a 5 años como bien sugieres.

Gracias por compartir Javier!

Veo que lo tienes todo muy claro

Enhorabuena!

Tener negocio propio y niños. ¡Cuánto trabajo! 😉

Recientemente, me ha picado la curiosidad por Bitcoin. Como introducción, recomiendo este libro: Inventemos Bitcoin.

https://www.amazon.es/Inventemos-Bitcoin-explicaci%C3%B3n-verdaderamente-descentralizado/dp/1089419600/ref=sr_1_1?__mk_es_ES=%C3%85M%C3%85%C5%BD%C3%95%C3%91&crid=G7TGH5O29EB9&dchild=1&keywords=inventemos+bitcoin+espa%C3%B1ol&qid=1631609057&sprefix=inventamos+bit%2Caps%2C174&sr=8-1

Gracias por compartir Jesús!

Parece interesante el libro.

En mi caso, no soy para nada un experto en Bitcoin.

Hace poco tiempo escribí el siguiente artículo por si te puede interesar:

¿Cuánto dinero deberías invertir en Bitcoins? El problema de ganar invirtiendo en criptomonedas

https://www.inversordirectivo.com/cuanto-dinero-invertir-en-bitcoin/

Veremos a largo plazo cómo acaba toda la fiesta de criptomonedas. Creo que es probable que mucha gente que invierte sin método pueda acabar perdiendo (mucho) dinero. Dicho esto, nadie tiene la bola de cristal y si realmente se afianzan en la economía claramente habrá grandes ganadores.

¡Saludos y gracias por comentar una vez más!