por

por Las inversiones que he realizado en start-ups son, en papel, el tipo de activo que más rentabilidad ha aportado a mi patrimonio. Pero su iliquidez y su riesgo la convierten en un tipo de inversión que hay que gestionar con mucho cuidado.

Quizás, conoces a un amigo que ha ganado cientos de miles de euros (o incluso algún que otro millón) después de haber invertido en una start-up.

Lo escuchas cuando habla. Y claro, todo tiene mucho sentido.

Aquella startup era una joya cuando nació que solo unos pocos pudieron ver. Y era evidente que aquello iba a ser algo grande. Atacaba a un mercado grande, había un muy buen equipo detrás y además tenía los inversores correctos. Era evidente que aquello iba a acabar bien.

Debes tener mucho cuidado.

Estas historias existen (afortunadamente) y seguirán existiendo. Pero si quieres beneficiarte de ellas necesitas crear un método de inversión que te permita entender la importancia del azar y especialmente saber jugar con el riesgo asimétrico a largo plazo.

Intentaré explicarte al detalle como aplicar ciertos métodos de inversión para beneficiarte de las altas rentabilidades potenciales al invertir en empresas de nueva creación al mismo tiempo que puedas limitar tu riesgo.

Empecemos por entender de qué rentabilidades estamos hablando.

Clica para ver el índice de contenidos

¿Cuál es la rentabilidad esperada de la inversión en start-ups?

A diferencia de los indicadores bursátiles que permiten realizar comparaciones con cierta facilidad de rentabilidades por sector, por países o incluso por años es complejo poder sacar métricas de rentabilidades en el sector de las start-ups (empresas privadas de gran crecimiento) pues es evidente que es un mercado con empresas no públicas y con muchos menos años de historia que la bolsa americana por ejemplo.

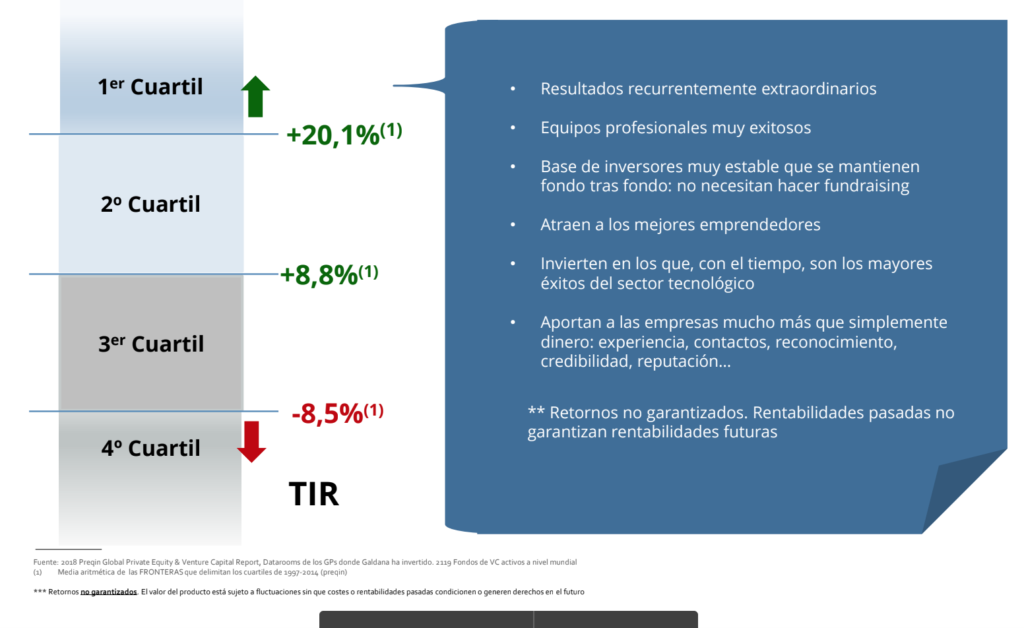

A través de un estudio que adjunto comprobamos que existe una enorme diversificación en las rentabilidades de los Venture Capitals que invierten de media en una decena de start-ups (imagina la dispersión que existe si tú inviertes solamente en una start-up).

Los rendimientos de los fondos del primer cuartil son muy apetitosos superando el 20% de rentabilidad anualizada ( en el caso de los de la frontera inferior de ese primer cuartil, así que el top 10% de cada añada disfrutan de rentabilidades incluso superiores).

En el estudio también se observa claramente cómo hay una gran cantidad de fondos que obtienen rentabilidades negativas.

Además, un estudio de Harvard llamado “The persisten effect of Initial Success” indica que el éxito pasado en el caso de los VCs de primer cuartil incrementa las posibilidades de éxito futuro debido a que:

- Los mejores emprendedores quieren ir de la mano de los VCs más exitosos.

- Por ello los VCs exitosos reciben primero los decks más interesantes (los emprendedores que tienen éxito al pedir fondos ya no circulan el deck de inversión en fondos de cuartiles inferiores).

- Los fondos previamente exitosos tienen una red de networking muy fuerte debido a sus éxitos anteriores y a la mayor longevidad de sus fondos (los fondos de VCs no exitosos acostumbran a cerrar una vez los inversores se dan cuenta de que no dan buenos resultados – a veces eso no se ve hasta pasado el año 6 o 7 desde el inicio del fondo). Esta red de contactos puede añadir mucho valor a las start-ups.

- Al ser los fondos exitosos los fondos donde muchos emprendedores quieren estar, estos fondos logran mejores condiciones en sus negociaciones que al final provocan una mayor rentabilidad del fondo.

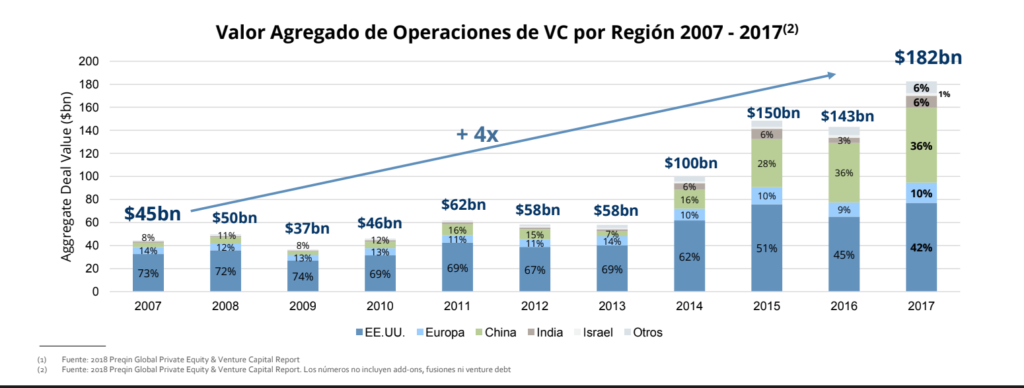

Además, debido a las altas rentabilidades de los últimos 15 años la industria está acelerando y el valor de la industria está creciendo de forma acelerada en los últimos años.

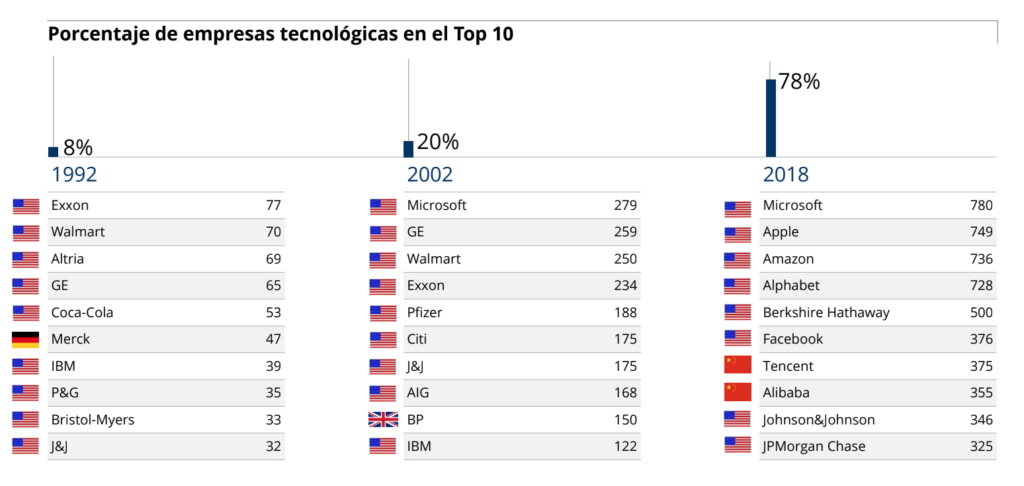

También es evidente que la economía mundial se está digitalizando y como muestra de ello es la alta participación de las empresas tecnológicas en el top 10 de empresas mundiales por capitalización bursátil.

Por todos estos motivos queda claro que la oportunidad es interesante.

Entonces, en una buena estrategia de diversificación de activos cada uno de nosotros debería hacerse la siguiente pregunta:

¿Qué porcentaje de inversión de tu patrimonio deberías invertir en start-up?

En mi opinión, la respuesta es muy clara. Y es poco o muy poco.

Sí, lo sé, estás leyendo este post y eso significa que de alguna forma te interesa invertir en start-ups. O ya eres inversor de algunas de ellas. Además el mundillo estartapero «mola«, ¿verdad?

Veamos que nos dice la investigación al respecto.

Existe un estudio muy interesante realizado del año 1960 al 1999 en USA que analiza las rentabilidades de los VCs.

Este estudio indica que los VCs solo tienen un 0,04% de correlación con la bolsa y que estos fondos han tenido una rentabilidad de media geométrica de un 13% (la rentabilidad aritmética mucho mayor, un +45%, pero con una desviación estándar muy alta, 115%, que indica que muchos fondos han sufrido pérdidas).

Por todo ello este estudio recomienda que en portfolios de crecimiento agresivos (mucho peso de renta variable) se invierta en entre el 2% y el 9% del patrimonio en empresas con alto potencial de crecimiento.

El número anterior es entendible por el hecho de que por un lado son inversiones que tienen poca correlación con muchos otros activos con lo cuál diversifica nuestro portfolio y eso es bueno.

Pero por otro lado el riesgo de pérdida total de la inversión es mucho mayor que en la mayor clase de activos que existen.

De hecho, en España, hasta el momento, hay muy pocos fondos seed (fondos que invierten en fases donde se busca el product-market fit) o fondos growth (fondos que invierten en fases donde una vez ya encontrado el product-market fit se acelera el crecimiento) que hayan devuelto a sus inversores importes superiores a las inversiones aportadas.

El motivo de esta realidad española es debido a los largos ciclos de maduración de estas inversiones y también obviamente al hecho de que hace 10 años no existían tantos fondos que invirtieran en esta clase de activos (debido a que la madurez del sector en España es muy inferior obviamente a otros países anglosajones).

Pero más allá del porcentaje de inversión que dediques como en tantas cosas en la vida mucho más importante es el CÓMO LO HACES.

Así que tiene mucho más riesgo invertir el 2% de tu patrimonio en una sola start-up que invertir el 10% en una veintena de ellas bien seleccionadas como Business Angel o hacerlo a través de la participación como LP (Limited Partner) de buenos fondos de VC o incluso a través de fondos de fondos como veremos más adelante.

¿De qué manera deberías invertir en startups?

Como Business Angel

Si quieres invertir como Business Angel. Te recomiendas que dividas el total de tu patrimonio en 10 partes. Y una de esas 10 partes la dividas de nuevo en 15 o 20 partes. A partir de aquí deberías realizar entre 15 o 20 inversiones en los próximos 3 o 4 años.

Si lo haces de esta manera estarás invirtiendo alrededor del 0,5% de tu patrimonio en cada start-up.

Si eres novato te recomiendo que sigas a Business Angels o Fondos con buenos track record en el pasado. Si eres el único que ve una potencial inversión como maravillosa quizás es porque no sea una ganga tan apropiada.

Nunca seas el lead investor (el que pone más dinero básicamente) de una empresa en un sector que no conozcas o donde no existan otros inversores relevantes que te acompañen.

Una de las ventajas de invertir como Business Angel es que desde un punto de vista emocional debe ser mucho más relajado que el hecho de montar tu propia empresa.

La calma emocional viene siempre del hecho de que si esa start-up en la que has invertido no tiene éxito tu situación económica no cambia demasiado (por eso es tan importante el hecho de invertir alrededor de un 0,5% de tu patrimonio en cada start-up).

Los estoicos ya nos advirtieron que la tranquilidad mental es un pilar de nuestra salud así que por favor que la inversión en start-ups nunca afecten a tu salud emocional.

Si ya tienes experiencia quizás puedes reducir el número de inversiones a unas 8 o 10 y aumentar el patrimonio porcentual invertido en cada una de ellas. En todo caso, nunca creas que el hecho de que te haya ido bien en el pasado significa que seas un experto.

A veces, no hay nada peor que un golpe de suerte al inicio que nos pueda hacer pensar que somos unos auténticos fuera de serie en estas inversiones de alto riesgo.

El problema de la diversificación es que las cantidades a invertir pueden ser pequeñas o muy pequeñas y este hecho acorta las propias posibilidades de inversión.

Por ejemplo, en etapas seed es “normal” que muchas start-ups acepten recibir inversiones de 10.000 euros o incluso de 5.000 euros. Menores cantidades que éstas son difíciles que sean aceptables para los propios fundadores pues complican el «cap table» (la tabla con los diferentes dueños de la compañía y sus porcentajes de propiedad) de la compañía.

Para los inversores que por patrimonio no puedan invertir más de 5.000 euros de inversión existen plataformas como Crowdcube, Startupexplore o The Crowd Angel que permiten realizar inversiones con cantidades mucho menores y así permiten diversificar el portfolio.

De todas formas, analiza muy bien que inversiones vas a realizar porque no todas las inversiones que se ofrecen en esta plataforma son interesantes.

Para mí, un filtro que deberías aplicar a la hora de invertir en estas plataformas sería el de entender si existen lead investors (los inversores que más dinero ponen en la ronda de financiación) potentes con tracks records importantes. Cuando eres inexperto seguir a los mejores te da más probabilidades de que te vaya mejor.

Como nunca me canso de repetir lo importante es el método. Porque con un buen método la inversión en start-ups puede ser escalable y puede ser una inversión que nos acompañe el resto de nuestra vida.

Si no usamos un buen método y no tenemos disciplina es muy fácil tener malas rentabilidades y experiencias y por tanto salir escaldado o arruinado de este tipo de inversiones y dejar de invertir en el futuro.

¿Cómo puedes conseguir un buen deal-flow?

Si inviertes en start-up como Business Angel la clave para que puedas tener éxito es que tengas acceso a un buen deal flow (oportunidades de inversión de nuevas empresas de calidad). Como todo en la vida, conseguir un buen deal flow no es evidente ni fácil.

En general, los business angel que consiguen un buen deal flow es consecuencia de la aportación de valor que realizan a los emprendedores (aportan a los emprendedores lo que llaman dinero inteligente). Son Business Angel con mucho networking en la industria digital y con mucho acceso a los gestores de los fondos que muchas veces se nutren de las oportunidades que estos mismos Business Angel les ofrecen.

Los Business Angel más exitosos en general han tenido «exits» anteriores con sus propias empresas y esta experiencia de «yo ya he estado donde tu has estado y además he tenido éxito y un final feliz» les aporta una seguridad y experiencia que los emprendedores valoran.

Además, el hecho de poder compartir situaciones que ya han vivido con anterioridad les aporta una empatía natural con los emprendedores que de nuevo les permite conseguir acceso a los mejores emprendedores de una forma relativamente fácil.

Los Business Angel se conocen entre sí y forman redes de Business Angel.

Por este motivo, existen buenas oportunidades de inversión que al final las acaban cerrando una única red de Business Angel «amigos» y que no acaban siendo públicas ya que se cierran rápidamente sin dar opciones a inversores con un peor deal flow.

Por todo ello, si no posees mucha experiencia en la industria o no eres un emprendedor exitoso te recomiendo que sigas la estela de varios Business Angels exitosos (es lo que intento hacer en mi caso) con los que te encuentres cómodo y que en tus primeras inversiones sigas sus recomendaciones.

De esta forma, ellos podrán darte acceso a su deal-flow y podrás acabar ganándote su confianza. Como es evidente, cuanto más potente sea tu perfil profesional más fácil te resultará aportar valor a los emprendedores y entrar en este círculo virtuosos de acceso a las mejores inversiones.

A través de sociedades creadas para invertir

Otra forma de diversificación de riesgo es crear una sociedad con varios socios capitalistas para tener más capital y así poder invertir en más start-ups o con mayor cantidad en cada una de ella. No deja de ser una forma de actuar como Business Angel. Sin embargo, el hecho de contar con más capital y socios permite acudir a más empresas y tener diferentes puntos de vista.

El problema es que si estas sociedades con varios socios no tienen una toma de decisión ágil (el governance de estas sociedades a veces no está claro) se puede perder velocidad de ejecución, factor crítico en este tipo de inversiones.

También es necesario entender que los objetivos de los diferentes socios de la sociedad estén alineados de antemano especialmente en lo que se refiere a los periodos de madurez de las inversiones. Tener un horizonte de largo plazo (o mejor dicho larguísimo plazo) es muy importante en este tipo de inversiones.

Como Limited Partner (LP) a través de fondos de Venture Capital

Una fórmula con más posibilidades de dar mejores rendimientos para los no expertos del sector o los principiantes es invertir a través de sociedades gestoras que cuentan con profesionales con experiencia que se dedican a invertir en empresas de nueva creación.

Si diferenciamos las fases de inversión en las que invierten estos fondos podríamos diferencia los fondos que invierten en etapas más iniciales (inversores seed) o fondos que invierten en fase posterior una vez el producto ya ha sido de alguna forma validado (inversores growth).

Estos fondos cobran una comisión anual de gestión (habitualmente de un 2%) y requieren de una inversión mínima de 100.000 euros que es la inversión mínima que la CNMV marca. Al fin y al cabo son vehículos ilíquidos y con riesgo y por tanto la CNMV quiere que en este tipo de productos inviertan solo los inversores acreditados y con cierto patrimonio.

Las ventajas de invertir a través de este tipo de fondos es que diversificas tu inversión de una sola vez y que además estos fondos normalmente revisan con mucho detalle los pactos de socio y en muchos casos incluyen cláusulas (como las famosas “liquidation preference”) que protegen de mayor forma la inversión en comparación con la protección que pueden tener los inversores business angel.

Estos fondos tienen un ciclo de madurez de unos 10 años. Normalmente los primeros tres años van realizando “capital calls” a los LPs (Limited Partners o inversores del fondo) para en los últimos 3 o 4 años empezar a desinvertir y empezar a retornar a los LPs el capital más la ganancia (si la hay). Cómo veis el periodo de madurez de estas inversiones es muy largo y por ello la rentabilidad que se exige a este tipo de productos es mayor a la de otro tipo de productos más líquidos como la renta variable por ejemplo.

Normalmente el objetivo de estos fondos es triplicar la inversión inicial en un periodo de 10 años. Más que la rentabilidad final anualizada que depende de la duración del periodo y que puede variar, el performance de estos fondos se mide normalmente con el multiplicador que consiguen. Un fondo que tiene un 2,5x de retorno neto de comisiones o superior se considera que ha obtenido una buena rentabilidad.

Como veíamos anteriormente hay muchos fondos de este tipo que tienen pérdidas y que retornan un capital inferior al aportado. ¡10 años más tarde!

Así que mucha atención en qué fondos ponemos el dinero y es muy importante mirar el track record de los fondos en los que queremos invertir.

En este aspecto, los fondos se comparan siempre por añadas de inversión (como los vinos) ya que los años iniciales de inversión pueden suponer periodos mas o menos favorables y por tanto comparar fondos de diferentes añadas no tiene ningún sentido.

Teniendo en cuenta que la hora de la verdad solo sabes si un fondo performa bien al menos unos 7 o 8 años más tarde de la primera inversión no es evidente entender el performance real de los fondos que son más jóvenes y no llevan varias décadas operando (que en España, a diferencia de Estados Unidos, son la mayoría por cierto).

Por ello, si tu patrimonio te permite invertir 100.000 euros o más en este tipo de producto pregunta a expertos y compara números antes de lanzarte a la primera oportunidad que encuentres. Además debes saber que hay fondos de VCs que ponen unos límites mínimos de inversión muy superiores (de 1 o 2 millones de euros).

Esos fondos, una vez tienen prestigio, fijan esos mínimos lo que les genera menos trabajo administrativo y también les da cierto posicionamiento de exclusividad. Son fondos con LPs normalmente institucionales (family offices, grandes compañías de seguros, pensiones) o con individuos con grandes patrimonios.

Hay que recordar que estos fondos están especializados normalmente por geografía. Por ejemplo en España hay bastantes fondos Seed como SeedrocketForFounders, Cabiedes & Partners (uno de los fondos seed con mejor track record y de los pocos que en los dos primeros fondos cerrados ha repartido más dinero a los inversores del que recaudó), Vitamina K o Encomenda.

Como fondos VC Growth existen también buenas alternativas como Seaya o Kibo Ventures.

Como Limited Partner a través de un fondo de fondos

Este punto es prácticamente idéntico al punto anterior con una salvedad. La diversificación es aún mayor. Mientras que un VC puede invertir en unas 10 o 20 compañías, un fondo de fondos invierte en muchísimos VCs diferentes (de 20 a 50 normalmente en función del fondo de fondos que se analice) con lo que el portafolio final de un fondo de fondos puede incluir fácilmente centenares o hasta miles de compañías.

Por ello, la probabilidad de conseguir algunos “home runs” (compañías que tienen rentabilidades extraordinarias que por sí solas pagan toda la inversión) inicial es muy alta.

Al invertir en cientos de compañías a través de otros fondos la diversificación es muy alta. Y por ello se aplanan las rentabilidades y es muy difícil obtener rentabilidades negativas, al igual que es muy difícil también obtener rentabilidades superiores al 20% anual durante los 10 años de vida de estos fondos.

Pero no está nada mal obtener una rentabilidad de doble dígito durante 10 años, ¿no crees?

En España existen dos buenos ejemplos de estos fondos de fondos. Galdana Ventures y Balboa Ventures de Arcano.

Llegados a este punto, hemos hablado tanto de fondos de venture capital que me gustaría hacer un pequeño paréntesis para explicarte el funcionamiento básico de este tipo de fondos. Es básico que entiendas como funcionan para que puedas analizar si es una buena alternativa de inversión en tu caso.

¿Cómo es el funcionamiento básico de un fondo de venture capital?

Un fondo de venture capital opera a través de una serie de gestores que toman las decisiones de inversión de ese fondo. Son los llamados partners del fondo que además de gestionar deben poner una parte (pequeña) del dinero que se invierte en ese vehículo ( «skin in the game» para que los intereses de gestores e inversores estén alineados).

Por otro lado existen los Limited Partners (LPs) que son los inversores que invierten su dinero a través de un compromiso de inversión que suscriben al inicio del periodo.

Normalmente este compromiso de inversión se define en un periodo de inversión de unos 3 o 4 años en los que de forma regular los gestores del fondo van realizando «capital calls» para que los LPs vayan realizando las aportaciones a medida que van surgiendo las oportunidades de inversión.

Por el trabajo de gestión del fondo (búsqueda de oportunidades de empresas con potencial de revalorización y por la aportación de valor de la gestión de las participadas) los fondos cobran una comisión de gestión del 2% anual (aprox.) de las cantidades desembolsadas (en este punto hay varias formas de cobrar la comisión en función si se tiene en cuenta el capital comprometido o desembolsado) y en el caso de que las participadas sean desinvertidas (vendidas) con una plusvalía los gestores del fondo se llevan un «carry» (es donde realmente ganan más dinero los gestores de los fondos exitosos) del 20% (generalmente) de la plusvalía generada.

Al tener que invertir dinero de su propio bolsillo y al poder optar al carry, se alinean los intereses de los gestores del fondo y de los inversores (LPs).

Un negocio basado en home runs

Cuando quiere invertir en start-ups debe entender de que el hecho de que muchas start-ups acaben cerrando (especialmente en la fase seed) hace que la rentabilidad de este tipo de inversión se extraiga de unos pocos home-run de tu portafolio. De este modo las inversiones más exitosas deberían multiplicar por 10 el valor de inversión para poder compensar el alto índice de mortalidad de las start-ups.

Es por ello que remarco la importancia de invertir en un portafolio de varias start-ups (como BA o a través de fondos) para disminuir el riesgo de inversión.

Normalmente en los fondos de fase seed exitosos alrededor del 60% de participadas pueden acabar cerrando o convertirse en zombis vivientes (empresas que sobreviven pero que se convierten solamente en generadoras de salario para los emprendedores), alrededor de un 30% pueden tener un multiplicador de 2 a 4 veces el valor inicial invertido y el restante 20% de participas pueden convertirse en home runs multiplicando por 10 o más el valor inicial de inversión.

Cuando esto ocurre, los fondos seed pueden considerarse exitosos ya que multiplican por 3x o más la inversión realizada.

En los casos de fondos growth la rentabilidad esperada es ligeramente inferior porque el riesgo, a priori, debería ser inferior. La realidad es que en la fase growth la mortalidad de las empresas es muy inferior. De todas formas el hecho de que las valoraciones en la fase growth sean mucho más altas que en la fase seed implica que en algunos casos las empresas pierden valor después de la inversión del fondo a pesar de que no acaben en bancarrota.

Los números en fondos en fase growth se aplanan un poco aunque al igual que en la fase seed sigue habiendo muchos fondos que no consiguen ser rentables y por ello devuelven menos dinero que la inversión inicial a sus inversores.

¿Qué beneficios fiscales tiene invertir en start-ups como BA y como LPs?

En España hay una deducción de un 30% en la inversión de start-ups para los primeros 60.000 euros que se invierte en una empresa de nueva creación (inicialmente era un 20% para los primeros 50.000 euros pero se amplió en 2018 a los límites mencionados anteriormente. Además, existen algunos requisitos a cumplir que puedes ver directamente en la página de la Agencia Tributaria). Te recomiendo que consultes directamente en la web de la Agencia Tributaria para estar al corriente de la legislación actual. No acudas a blogs para ver informaciones fiscales o legales ya que pueden poseer información no actualizada.

Además existen diferentes comunidades autónomas que también pueden mejorar estas deducciones aunque es importante que la deducción estatal y la deducción autonómica no son complementarias. Es decir, debes elegir o una u otra.

¿Qué otros beneficios puedes obtener de la inversión en start-ups?

No solo se trata de rentabilidad, invertir en start-ups también puede aportarte lo siguiente:

- Te permite estar al corriente de las últimas innovaciones tecnológicas y de modelos de negocios de diferentes sectores.

- Es una forma de conocer personas con inquietud y personas exitosas profesionalmente.

- También puede ser una forma para iniciar con posterioridad un emprendimiento con mayor probabilidad de éxito. Emprender tiene mucho riesgo. Por ello, antes de emprender entender bien cómo funciona la industria para levantar capital te permite afrontar un futuro emprendimiento con mayor probabilidades de éxito (aunque obviamente sin ningún tipo de garantías).

- Para algunos, invertir en start-ups también es una forma de quitarse el gusanillo de emprender pues su situación personal no se lo permite dado la fase vital/económica en la que se encuentra.

Bien realizada y con prudencia, la inversión en start-up puede aportar muchos más beneficios que solo una potencial revalorización de la inversión aportada.

Entender que importancia le damos cada uno de nosotros a estos intangibles es crítico para decidir la asignación del porcentaje de inversión de nuestro portafolio a efectuar de este tipo de inversión.

¿Cómo valorar tus inversiones realizadas en las start-ups?

Una vez ya has invertido y tienes un cierto patrimonio invertido en empresas de nueva creación es importante entender el valor de esas participaciones en tu cartera total.

A pesar de que los fondos que invierten en startups siempre valoran las start-ups con la valoración de su participación a la valoración post-money de la última ronda yo no lo recomiendo hacerlo de esta manera.

El motivo por el que no lo recomiendo es porque a veces es un criterio optimista ya que muchas de las start-ups que van creciendo en valoración (debido a que van realizando ampliaciones de capital a valoraciones superiores; muchas veces impulsadas por los propios fondos) acaban quebrando.

Te recomiendo que en tu portafolio las contabilices con el valor de adquisición hasta que no se realice un éxit de la compañía.

Obviamente las empresas quebradas deberás valorarlas a precio 0 pero las demás te animo a que las mantengas en valor de inversión inicial.

Es un mecanismo más para ser conservador y disciplinado de cara a no aumentar de forma demasiada alegre las inversiones basado en un patrimonio hipotético.

El valor real de tu portafolio puedes calcularlo obviamente para hinchar tu ego. Los famosos 2x, 3x o 4x están muy bien en el excel. Pero hasta que no tengas el dinero en el banco yo no cambiaría el valor de la inversión.

Es algo opcional que te hace actuar de una forma un poco más conservadora. Las malas noticias las tienes en cuenta, las buenas noticias solo cuando acaben de germinar.

¿Cómo automatizar tus inversiones en start-ups para invertir de una forma periódica y con diversificación temporal y geográfica?

Una de las fórmulas mas exitosas para invertir con éxito es intentar aislarse de las emociones al invertir y no intentar acertar ni el mejor momento de mercado ni el mejor lugar para invertir.

Así sabemos que por ejemplo la inversión automatizada de una cantidad fija mensual en fondos de índices con bajas comisiones diversificado mundialmente acostumbra a asegurar el éxito en el largo plazo cuando uno invierte en los mercado bursátiles.

En el caso de la inversión en start-ups es mucho más difícil utilizar esta estrategia por diferentes motivos ya que:

- La diversificación temporal en fondos que repliquen índices es imposible de aplicar.

No existen fondos de índices que permitan seguir la rentabilidad de las start-ups ya que las propias start-ups son empresas privadas (no cotizan) y por la tanto no pueden existir índices a las que poder replicarse. - La diversificación geográfica a través de fondos de VC no es factible ya que los fondos acostumbran a actuar en una área geográfica muy determinada.

Los fondos de Venture Capital además de especializarse por fase de inversión (seed o growth por simplificar) también se especializan por geografía.

Es difícil para un fondo extranjero llamar la atención de los mejores emprendedores locales. Así cuando un fondo extranjero entra en un nuevo mercado normalmente tiene acceso a los peores “deals” ya que los emprendedores les visitan para buscar financiación una vez que su proyecto ha sido descartados por parte de los fondos de VCs más importantes de la región o el país.

Existen muy pocos fondos de VCs de ámbito global y de hecho algunos de los mejores fondos americanos de VCs intentaron lanzarse al mercado chino y han tenido que dar marcha atrás. Este reciente artículo del semanario The Economist resume a la perfección lo ocurrido.

Por todo ello, para aquellos inversores que quieran beneficiarse de una diversificación temporal, no quieran invertir tiempo en seleccionar start-ups y quieran diversificar geográficamente les recomiendo que inviertan en fondos de fondos de VCs de una forma periódica.

En el territorio español apenas existen dos buenas alternativas según mi opinión.

La primera es Galdana Ventures que invierte en una distribución geográfica mundial (America, Asia – buen acceso a ese mercado debido a que uno de sus fundadores es el catalán con padres chinos Dídac Lee – y Europa) y con inversión en fondos tanto en fase seed como en growth.

Otra posibilidad es Balboa de Arcano que acaba de lanzar un fondo de fondos de VCs.

En ambos casos debes ser un inversor cualificado (inversiones mínimas de 100.000 euros) y si logras entrar en esos fondos típicamente recibirías capital calls cada 3 o 4 meses durante ciclos de inversión de 3 a 5 años.

Invirtiendo en este tipo de productos diversificarías a nivel temporal tu inversión durante ese periodo y por tu parte realizarías una gestión totalmente pasiva.

Por ello los fondos de fondos cobran una comisión porcentualmente por debajo del 2% ya que a su comisión hay que añadir la comisión de los fondos en los que invierte y que típicamente se encuentra en niveles del 2% por ciento. Conceptualmente debes entender que existe una comisión por encima de la comisión y eso resta rentabilidad sin duda.

Pero recordad que la poca liquidez de estos productos normalmente se ofrece a cambio de rentabilidades altas de doble dígito con lo que el impacto de la doble comisión (de los fondos de fondos) puede quedar diluida si se cumplen las altas rentabilidades esperadas por estos productos.

La ecuación riesgo – rentabilidad al analizar las distintas opciones de inversión en start-ups

| Producto de inversión: | Probabilidad de perder dinero | Rango de rentabilidades | Comentarios | |

| Emprender tu propio negocio digital | Muy alta (el 90% de las empresas mueren los primeros años) | De 0x a infinito | El valor infinito de retorno es debido a que el emprendedor en ocasiones no pone apenas capital inicial sino su propio trabajo. El riesgo/coste más grande es el coste de oportunidad de estar generando ingresos con otro trabajo. Pero el gusanillo de emprender a veces no entiende de riesgos ni de análisis. Te entiendo perfectamente. 😉 | |

| Invertir en una start-up como Business Angel | Muy alta (de nuevo, el 90% de las empresas mueren los primeros años) | De 0x a 100x | Si eliges la start-up que «lo peta» y encima escoges el mejor momento para salir de tu inversión (que no tiene porque ser el momento final) obviamente se han visto revalorizaciones de hasta 100 veces (en Glovo, Wallapop o Trovit ha ocurrido con algunos Business Angels). Estos hechos son excepcionales y no son escalables porque recuerda que la buena suerte no escala bien. Si te ha tocado la lotería varias veces lo más normal es que blanquees dinero y no sea debido a tu buena suerte. | |

| Invertir en una decena de start-ups como Business Angel | Alta | De -0,25x a 6x | Esta opción es muy divertida. Te ocupa tiempo. Conoces a gente muy interesante. Pero en muchas ocasiones acaba mal y dura solo lo que tu dinero puede aguantar. Normalmente las inversiones son aleatorias, sin método ni criterio claro y el azar es el que dictamina el resultado final. Quizás tú eres la excepción pero vigila y solo analiza los resultados una vez ha transcurrido un periodo de 8 o 10 años. | |

| Invertir en un fondo que invierte en start-ups | Moderada si el fondo es de reciente creación. Baja si el fondo tiene un buen track record | De -0,5x a 5x | La gestión profesional del fondo debería disminuir las pérdidas potenciales esperadas y al mismo tiempo disminuir las rentabilidades potenciales debido al carry y a los fees de gestión cuando realizamos la comparación con el producto anterior. Estos productos requieren de una inversión mínima de 100.000 euros y en algunos casos la entrada en ellos es selectiva. | |

| Invertir en fondos de fondos que invierten en start-ups | Muy baja si el fondo está bien diversificado e invierte en fondos VC de primer quartil | De 1,5X a 2,5X | La alta de diversificación de este tipo de productos aplanan las rentabilidades (tanto negativas como positivas). Por ello es muy difícil perder dinero en este tipo de inversión. La comisión sobre comisión que se aplica en este tipo de productos también limitan el rendimiento final esperado. Al igual que los fondos de VCs equieren de una inversión mínima de 100.000 euros y la entrada en estos fondos también es selectiva. |

Una estrategia de inversión en start-ups basada en incentivos fiscales y diversificación temporal

Cuando uno conoce el mundillo startupero hay una opción interesante a analizar. Como ya sabéis las estrategias a largo plazo y escalables son en mi opinión las únicas en las que merece la pena focalizar la energía por ello a continuación comparto una posibilidad.

Imaginemos que tenemos acceso a un buen deal flow (nuevas oportunidades de inversión) porque formamos parte del ecosistema de emprendedores. Tened en cuenta que los ecosistemas son muy locales y que por ejemplo si tienes un buen deal flow de las oportunidades de Madrid te será muy difícil tenerlo también en Barcelona.

Este hecho ocurre también con los fondos aunque con una escala un poco menor obviamente, una buena forma de invertir podría ser la siguiente:

Si quieres invertir 100.000 euros en los próximos 5 años, podrías trocear la inversión en 10 paquetes de 10.000 euros por ejemplo (o mejor aún si pudieras en 20 paquetes de 5.000 euros).

Sabiendo que en las start-ups menores de 3 años existe una desgravación fiscal de un 30% (atención que como ya hemos comentado con anterioridad este hecho puedo variar en función del país y la comunidad autónoma) con un máximo de 60.000 euros anuales podríamos teóricamente en 5 años desgravarnos hasta 30.000 euros de esos 100.000 euros invertidos.

Por otro lado, recordad que un fondo de inversión típicamente cobra una comisión anual de gestión del 2% (típicamente solo sobre el valor realmente invertido y no el valor de inversión comprometido) por ello a 10 años vista esa comisión representará más de un 10% del importe inicial en forma de comisiones (porque los 10 años no estás invertido con los 100.000 euros sino que al principio vas invirtiendo gradualmente y al final vas desinvirtiendo también gradualmente).

Además los fondos se llevan un carry fee en las participadas vendidas de un 20% de la plusvalía generada.

Con todo ello, fíjate que si pudieras replicar la misma estrategia como Business Angel que un fondo seed tendrías unas ventajas fiscales y de no pago de comisiones que podrían multiplicar fácilmente x2 tus resultados como inversor.

De todas formas, no te dejes engañar, no es nada fácil.

Lo primero porque los fondos tienen un acceso de deal flow muy superior a la mayor parte de business angels, lo segundo es que en algunas etapas hay emprendedores que ya no quieren más business angels en sus cap tables así que no solo es un tema de tener acceso sino que a veces teniendo acceso al deal no puedes invertir como business angel. Y por último, y no menos importante, las cantidades que pueden invertir los fondos son muy superiores a los 5.000€ o 10.000€ que comentábamos con esta estrategia y por ello en muchos casos los emprendedores no aceptarán unos tíquets tan pequeños.

Este ejemplo anterior es importante para entender que las comisiones y la estrategia fiscal impacta mucho en la rentabilidad de las inversiones. Pero también para entender que recuerda que nunca debes invertir en ninguna start-up porque tengas una desgravación fiscal. La desgravación fiscal debe ser un premio adicional a tu inversión en una start-up que hayas analizado bien. Si quieres desgravar puedes hacer donaciones directamente a ONGs o a la iglesia.

Conclusión final

Hemos realizado un análisis exhaustivo de las diferentes posibilidades de inversión en empresas de nueva creación. Espero que tengas mucho más claro en estos momentos los riesgos y rentabilidades esperadas en función del tipo de producto que escojas al realizar tus inversiones.

En mi caso, no invierto más del 10% de mi patrimonio en este tipo de producto (me encuentro un punto porcentual por encima del rango máximo que hemos comentado en el apartado que hemos hablado del asset allocation). Y además, diversifico mucho apalancándome en fondos de fondos y en VCs.

Las inversiones como Business Angel son más divertidas. Pero al tener más riesgo representan solo una pequeña parte de mi inversión en start-ups. Es una inversión adictiva, que me gusta y que me aporta conocimientos y buenos contactos. Pero soy consciente que entraña sus riesgos.

Por este motivo no quiero poner en peligro la libertad financiera que tanto tiempo nos ha costado y limito la exposición de mi patrimonio en estos productos. De este modo puedo disfrutar de la buena energía que recojo del mundo de las nuevas tecnologías al mismo tiempo que duermo tranquilo por las noches.

Y dormir tranquilo sabemos que alarga la vida y multiplica tus sueños.

Foto: Barcelona es una gran ciudad para invertir en start-ups.

Hola Alberto P.

Inconmensurable artículo, muchas gracías, sin más, una duda de principiante, si tengo disponibles 1000€, lo más normal sería decantarme por Crowdcube, Startupexplore o The Crowd Angel, ¿no? ¿Alguna predilección entre ellas?

Gracias.

Hola Manue,

Muchas gracias por tu comentario. Me alegro de que te haya gustado y aportado.

En las plataformas que mencionas existen límites de tíquets menores que deberías analizar bien de qué cantidad se trata pues a veces pueden ir cambiando.Por ejemplo, sé que en estos momentos en The Crowd Angel la cantidad mínima invertible es de 3.000 euros.

Cómo has leído en el post, yo soy muy fan de al menos realizar 10 inversiones distintas en start-ups si queremos tener más probabilidades de tener un retorno positivo (a muy largo plazo). Y también soy muy fan de que la cantidad que inviertas en start-ups sea como máximo (pero que muy máximo 😉 ) de un 10% de tu patrimonio.

En mi caso, tuve mucha suerte porque en mi primera inversión en start-ups que hice como Business Angel hace 10 años (a pesar de no cumplir los requerimientos que ahora comento) tuve un retorno positivo. Pero el retorno fue 9 años más tarde y analizando la rentabilidad obtenida fue más baja que la que tuve en el mismo periodo en renta variable.

Así que como siempre digo: escucha, pregunta y lee mucho pero al final siempre toma tú las decisiones.

Saludos y disfruta del camino!

Te leo poco pero todo lo que leo me encanta. Deberías escribir un libro. La primera venta ya la tienes asegurada. Gracias por repartir conocimiento

Muchas gracias Charlio!

Le voy dando vueltas a lo del libro. 😉

Saludos!

Me sumo al comentario anterior, gracias por el inmenso artículo, apenas hay información de calidad en las redes y sin duda nos ayuda a muchos novatos a entender y comprender este mundo.

Ojalá te animes a escribir un libro sobre tus experiencias creo q en este blog tienes varios títulos a escribir dado la gran variedad de contenido y activos que inviertes!

Saludos y gracias de nuevo.

Muchas gracias Xavi!

Magnífico artículo Alberto.

Recomiendas algun libro sobre inversión en start-ups?

Saludos.

Gracias Adrian,

«From 0 to 1» me encantó.

Muy recomendable la verdad.

Espero te guste.

Saludos!

Brutal este artículo! Muy completo, muchas gracias.

Hola Alberto!

Enhorabuena por este artículo tan completo y los otros que tienes de inversión en start-ups, el contenido es tan claro y útil… eres un crack 🙂

Quería pedir tu opinión acerca de diferentes enfoques del «cómo», es decir, teniendo en cuenta invertir en 10-20 start-ups diferentes a lo largo de 3-4 años y esperar su retorno a partir de 10 años y máximo 10% del patrimonio, si seguir esa estrategia a través de plataformas de crowdfunding (Fellow Funders, Dozen o las otras que nombras) leyendo las due diligence que te concenzan y repartiendo el capital a invertir entre ellas, o ahora que por ejemplo MyInvestor van a poner al alcance del inversor medio (por la nueva legislación) que puedas invertir en fondos de VC a partir de 10k y ellos diversifiquen ese capital. Qué enfoque te parece más acertado?

Muchas gracias como siempre y un saludo,

Rubén

Gracias Rubén por tu pregunta.

Personalmente me decanto mucho más por invertir a través de buenos VC con buenos track records que usar las plataformas de inversión directa.

Como todo en la vida, hay ventajas y desventajas en ambas formas pero me parece que las probabilidades de que la inversión vaya bien para el inversor novel en este terreno son mucho mayores apoyándose en buenos VCs!

Saludos!

Entendido, a ver cuándo proporcionan esa posibilidad en MyInvestor y analizo el track record de los fondos VC que habiliten. Muchas gracias!

Sobretodo la clave está ahí. En ver el track record. Idealmente no en valor «en libros» sino en exit total de fondos pasados. Es decir en cuanto multiplicaron el fondo al liquidarlo.

¡Saludos!