por

por Encontrar pisos de alquiler con alta rentabilidad no es una quimera. Y hay muchas formas de hacerlo posible. Pero no hay que olvidar que existen riesgos que hay que analizar y sobretodo gestionar. Con rigor, ejemplos reales, pensando siempre en el largo plazo y con una visión amplia no sólo de las bondades sino también de las dificultades te explico 10 estrategias distintas para alcanzar una alta rentabilidad en el alquiler de viviendas.

“Acepta los riesgos, toda la vida no es sino una oportunidad. El hombre que llega más lejos es, generalmente, el que quiere y se atreve a serlo”.

Dale Carnegie

Una de las preguntas que más me hacen los seguidores del blog es cómo encontrar esas oportunidades inmobiliarias de las que muchos hablan (y pocos encuentran) que nos generan unas rentabilidades de doble dígito de forma estructural.

Lo primero que quiero anunciarte es que cada vez que leo en internet el título de un post donde se explica cómo conseguir un rendimiento de doble dígito sospecho. Y tú también deberías hacerlo.

En mi caso sospecho muchísimo porque normalmente son posts de contenido pobre, inexactos y basados en condiciones excepcionales del pasado. En este caso intentaré, obviamente, que no te ocurra lo mismo. Y que como en todos los posts que escribo que el contenido sea relevante, fácil de digerir, con un toque de humor y te aporte valor al mismo tiempo que rigor. Palabra esta última muy necesaria en el mundo de la inversión.

El contenido que encontrarás se puede dividir en 3 categorías principales:

- Desarrollaré primero los primeros pasos a realizar, para a continuación mostrarte 10 estrategias que puedes usar para conseguir esas rentabilidades.

- A continuación analizaremos los riesgos asociados a estas altas rentabilidades.

- Y para ilustrar y trabajar con números al final del post te mostraré un ejemplo real con el que he conseguido una rentabilidad de un 12,7% anual durante los últimos 4 años.

Utilizaremos analogías y metáforas para poder comprender los conceptos de la forma más sencilla posible (que no simplista). En esta aventura nos acompañarán algunos personajes y conceptos interesantes tales como el señor Lobo, unas sandías muy maduras, Sherlock Holmes, los bonos basura e incluso algunos futbolistas famosos.

Así que ponte cómodo y empezamos la búsqueda.

El primer paso como casi siempre consiste en investigar. No se trata de ser tan sofisticado como Sherlock Holmes sino que es una investigación mucho más fácil de llevar a cabo:

Debemos encontrar el precio mínimo de alquiler en la zona donde quieres invertir (idealmente a menos de 30 kilómetros de tu vivienda habitual especialmente si estás empezando para facilitar la gestión del alquiler).

Clica para ver el índice de contenidos

Encuentra el precio de alquiler mínimo de tu zona de inversión

Cuando analizas cualquier tipo de inversión debes entender de dónde viene la rentabilidad. Y si existe una rentabilidad extra muy importante respecto a la rentabilidad media del activo debes comprender aún más las causas principales de esa rentabilidad extra. No existen duros a 4 pesetas. Siempre hay algún motivo que puede explicar un extra de rentabilidad.

En el caso de la inversión en inmuebles para alquilar se produce un fenómeno que se reproduce en todas las zonas:

Existe un precio mínimo de rentas de alquiler debajo del que apenas existen oportunidades de alquiler.

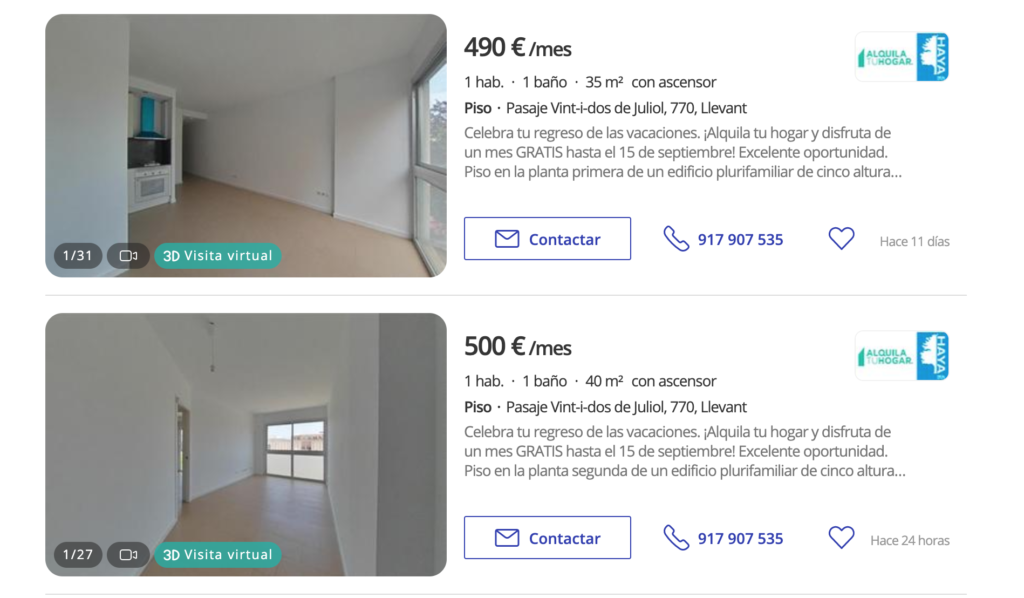

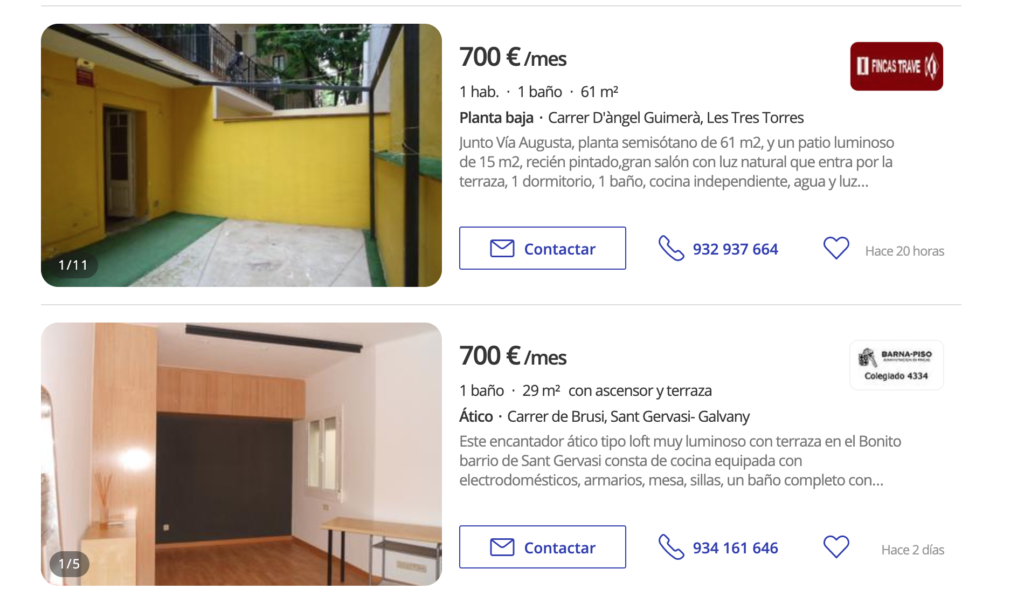

En las grandes capitales quizás ese precio se encuentra en 600 euros al mes (en los barrios más humildes). En otras zonas metropolitanas quizás ese precio es más bajo y se sitúa en los 450 euros mensuales. Y también hay pueblos y ciudades con menos demanda ya que existen menos oportunidades laborables donde el alquiler mínimo de una vivienda se encuentra en los 350/400 euros al mes.

Es muy importante que en la zona (incluido el barrio obviamente) donde quieras invertir (recuerda que el mercado inmobiliario es sumamente local) entiendas ese precio de alquiler mínimo.

Es muy fácil conseguirlo. Sólo debes realizar una búsqueda en los portales inmobiliarios y ordenar por precio de alquiler. Descarta las viviendas destrozadas que se alquilan (me pongo las manos en la cara cuando veo esos anuncios) y rápidamente verás que se concentran muchos alquileres en un precio bajo muy similar.

Voilà, ya lo tienes. Ya has encontrado el precio mínimo habitual de alquiler de la zona donde quieres invertir.

Existe un precio «suelo» en el que cualquier piso que esté en buenas condiciones para vivir se podría alquilar.

Para ilustrar la explicación te muestro 2 ejemplos con la diferencia del precio «suelo» (o mínimo). En la primera ilustración verás el precio mínimo en la ciudad de Terrassa para viviendas de 1 habitación y en la segunda el precio mínimo en el barrio de Sarrià-Sant Gervasi, barrio de la ciudad de Barcelona.

Encontrando el precio máximo de compra que debes pagar por una vivienda

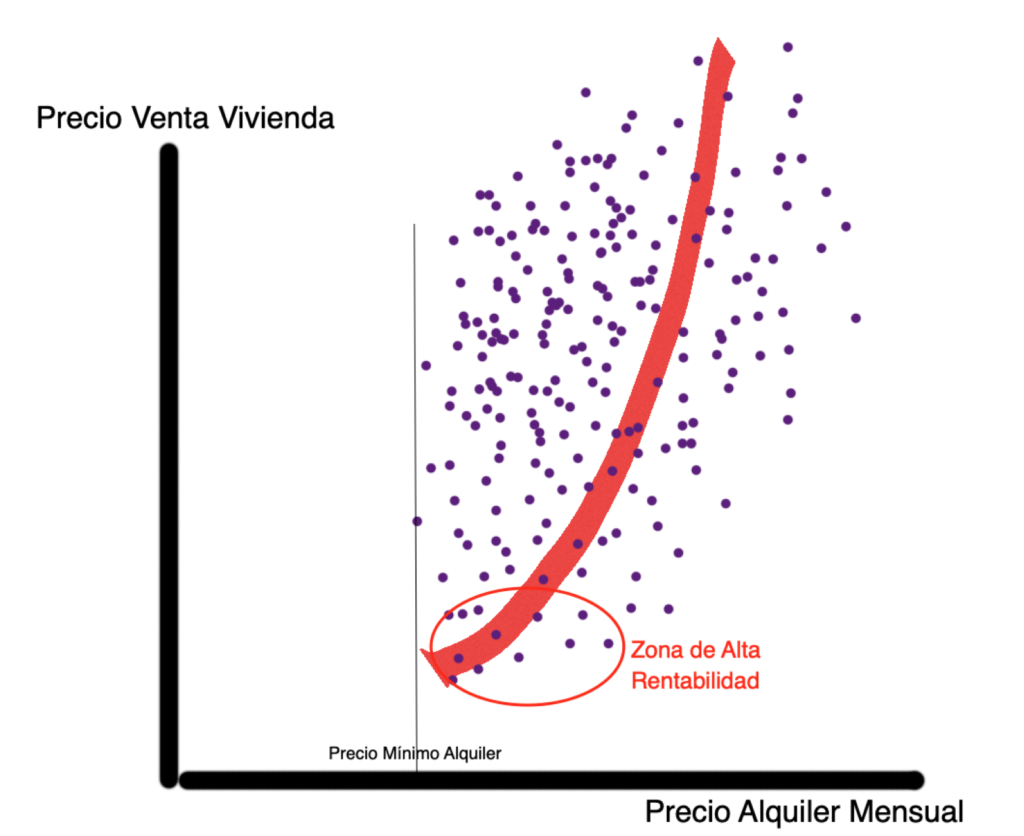

Así que sabiendo que existe ese precio mínimo, ya podrías extraer el precio de compra máximo al buscar una determinada rentabilidad.

Por ejemplo, si sabes que el precio mínimo de alquiler en tu zona es de 500 euros al mes, entonces sabes que podrás obtener una rentabilidad de doble dígito alta si tu inversión no supera los 60.000 euros. Difícil de conseguir pero como más adelante veremos no es imposible de encontrar.

Por otro lado, si el precio mínimo de alquiler en tu zona es de 350 euros al mes, sabes que podrás obtener una rentabilidad de doble dígito alta si tu inversión no supera los 42.000 euros.

O del mismo modo, si el precio mínimo de alquiler en tu zona es de 700 euros al mes, entonces sabes que podrás obtener una rentabilidad de doble dígito alta si tu inversión no supera los 85.000 euros.

El problema principal es que si analizamos lo que en realidad cuestan los pisos en comparación con las rentas de alquiler veremos que en la zona de alta rentabilidad podremos encontrar pocas oportunidades. De hecho en muchas ocasiones hay que crearlas.

Si observas en el gráfico superior verás como existen pisos que cuestan el doble que otros (o incluso más) que pueden alquilarse prácticamente por el mismo precio. Es importante entender esta realidad. En general los precios de los anuncios no nos permiten tener estas altas rentabilidades. Como ves en la zona de alta rentabilidad las oportunidades no abundan y por ello deberemos usar algunas estrategias que veremos más adelante para poder acceder a ellas.

Resumiendo, hemos visto que entendiendo el precio mínimo de alquiler podrás entender tu límite de presupuesto de compra. Ahora vayamos a la siguiente pregunta:

¿Y cómo encuentro pisos tan económicos como los que me indicas?

Ahora que ya has entendido que la clave del proceso es no superar un precio de compra determinado y conseguir un precio de compra que esté por debajo del precio de mercado veamos qué estrategias puedes utilizar para conseguirlo.

Antes de empezar a buscar debes entender que las mejores oportunidades existen fuera de tu zona de confort

Siento decirte que encontrar buenas oportunidades inmobiliarias es posible pero requiere cierto esfuerzo. Como casi todo aquello que vale la pena en la vida.

Pero el esfuerzo más importante es el mental porque para encontrar buenas rentabilidades deberás eliminar prejuicios invirtiendo quizás en zonas que no esperabas, recibir muchos NOs a ofertas que para la otra parte no tendrán sentido, visitar pisos que fueron construidos antes que tus padres nacieran o gestionar un grupo de obreros que te ayuden a reformar un piso para aportarle valor.

Las viviendas que están «listas para que entres a vivir» acostumbran a ser menos rentables. Los humanos buscamos lo cómodo (gastar energía era caro desde un punto de vista evolutivo). Así que, ahora sí, empezamos la búsqueda. Cambia el chip, mantén la mente abierta y recuerda que la magia de la alta rentabilidad se encuentra en algún punto que hace tiempo que no visitas. ¿Me acompañas?

10 estrategias para encontrar viviendas de alta rentabilidad

Pisos en zonas «C» en una escala de zonas «ABCD»

No busques viviendas en la calles más comerciales de tu ciudad. Tampoco se te ocurra buscar en la calle donde se juntan todos los delincuentes. Cambiar la «bondad» o «maldad» de un barrio te será imposible. Y aunque el barrio cambie, si ese barrio tiene «fama» de barrio difícil esa fama tardará generaciones en desaparecer. Por tanto evita las peores zonas (las zonas «D» en una escala ABCD).

Por otro lado, en las zonas humildes y obreras (las tipos C) es donde encontrarás las mayores oportunidades con menor riesgo.

Barrios de toda la vida. De esos en qué cuando los hijos se van de casa buscan un piso pequeño en el mismo barrio para poder estar cerca de los suyos. Esos barrios donde la barra de pan aún cuesta menos que una docena de huevos no ecológicos. Son barrios que llevan 60 o 70 años con demanda. Raro será que no haya demanda en las próximas décadas.

La recomendación es que seas muy racional en este aspecto. Muchos de los inversores inmobiliarios viven en Zonas A o Zonas B y justo por este motivo se les hace difícil invertir en zonas C.

Si buscas una alta rentabilidad en ocasiones lo mejor es que salgas de tu zona de confort, te tragues todos tus prejuicios y seas lo más racional posible en la búsqueda del barrio más rentable con menos riesgo posible (barrios tipos C).

Por ello, mi recomendación es que analices bien el mapa de barrios de la ciudad donde quieras invertir. Intenta clasificar cada barrio en una clasificación de la A a la D y céntrate en las zonas C. Cada barrio es muy distinto así que si inviertes fuera de tu barrio (porque vives en una zona A o B) intenta conocer las diferentes sub-zonas que componen ese barrio que has seleccionado.

Y respecto las zonas más «pijas» de cada ciudad como te puedes imaginar llevan apellido compuesto. De esos largos y con preposiciones en medio. Y esos «títulos nobiliarios» se pagan.

El poder decir a tus amigos que vives en los mejores barrios de tu ciudad tiene un precio. Estás señalizando al mundo «que te va bien». Como el que se compra un Rolex para saber qué hora es. Y ese precio lo paga mucho más el propietario que el inquilino. Por ese motivo las rentabilidades de las mejores zonas son peores.

Todo el mundo quiere un piso ahí y los precios se disparan. El riesgo es menor obviamente. El sábado por la noche quedarás como un campeón cuando entre cerveza y copa de Albariño anuncies que te acabas de comprar un piso para invertir en l’Eixample, el barrio de Salamanca o en la Concha de San Sebastián.

Pero a final de mes cuando cobres el alquiler apenas te dará para pagar la hipoteca y poco más si has comprado al precio de la mayoría.

En rentabilidad de viviendas en alquiler los barrios obreros acostumbran a ser apuestas ganadoras.

Pisos antiguos

Los pisos antiguos son más baratos. Y es normal. Porque tienen menos vida útil.

Recuerda que los pisos «se gastan». Como las gomas de borrar. ¡Sí, sí! Como las gomas. También hay un momento que no queda nada (bueno, sólo el terreno).

Y en ese momento quizás hay que construir todo de nuevo otra vez. Si el piso es de buena calidad quizás la construcción aguante 150 años. Si la construcción es más justita le costará llegar a la edad centenaria.

Por ello, las leyes fiscales te permiten amortizar la vivienda a 30 o 35 años. Porque cada año «se gasta» (se deprecia) un 3% (hoy no hablamos de fiscalidad pero este es el error más típico de coste que no se incluye en la declaración de renta y le cuesta miles de euros al propietario, afortunadamente este año hacienda en el programa padre ha automatizado los cálculos y es más difícil que se te escape el declarar ese coste).

Así que cuando compras un piso antiguo compras menos vida útil y mayores costes de mantenimiento. Pero, ¿sabes qué? Normalmente compensa.

Compensa porque los pisos nuevos tienen una prima de precio muy superior a esos costes que comento. Y es normal. Porque los humanos somos muy emocionales y decidimos por los sentidos y por intuición. Y lo nuevo tiene hasta el papel de celofán. Y nos encanta ese papel de plástico que envuelve la pantalla del televisor y que tanto placer nos proporciona cuando lo arrancamos (he visto teles de amigos con ese papel durante años en el marco – tuve que resistirme mucho para no ser yo mismo el que sacara el papelito 😉 ).

¿Y lo mejor? Si compras un piso antiguo y le haces un lavado de cara y parece nuevo (o semi-nuevo por dentro) tienes las ventajas de pagar el precio de un piso antiguo y poder cobrar (casi) el alquiler de un piso nuevo.

Quizás la reforma o el lavado de cara no te sale a cuenta. O quizás sí. Deberás hacer números.

Pero, de entrada, te recomiendo algo que veo que algunos no cumplen. Cuando pongas un anuncio en los portales inmobiliario, pinta el piso entero antes de tomar las fotos que cuelgas.

Verdad que si te casas, ¿irás a la peluquería horas antes si eres mujer y te pondrás un poco de gomina a esos 4 pelos que te quedan si eres hombre (ya se sabe que las bodas ahora son cada vez más tarde)? Esas fotos de boda con un mal pelo te acompañarían toda la eternidad en el álbum que tus suegros mostrarán a toda su comunidad.

Pues de igual forma cuando muestres un piso (en foto o presencialmente) que esté recién pintado. La parte buena es que sólo deberás pintarlo una vez (de colores claros y blanco a poder ser; no hace daño a los ojos y acostumbra a gustar a casi todo el mundo).

Si lo pintas la primera vez, las otras veces te lo pintarán los inquilinos porque dejarán el piso igual que lo encontraron (y si no te lo dejan pintado te apropiarás del dinero de su fianza legalmente tal y como marca el contrato).

Así que pinta el piso la primera vez por favor, haz unas buenas fotos y tu piso antiguo parecerá mucho mejor y lo alquilarás por mucho más. Vamos, como en las fotos de tu boda. Si las miras seguro que piensas. ¡Qué joven era entonces! (el pelo era la clave 😉 – la pintura vamos).

Viviendas sin ascensor

Los 6 pisos que tengo junto a mi mujer (cinco en alquiler más la vivienda en la que vivimos) tienen ascensor. Es curioso porque tanto ella como yo intentamos evitar siempre que podemos los ascensores. Pero claro, tenemos 3 niños y ya se sabe que especialmente cuando son pequeños salimos de casa como si fuéramos dos semanas de vacaciones a Benidorm (pañales, agua, comida, McLaren…) y obviamente cuando vamos cargados como mulas usamos el monta-cargas (ascensor).

De todas formas tenemos el típico problema de sesgo conductual y quizás no comprendemos que existen muchas situaciones en las que un ascensor apenas aporta valor.

Imagina que tienes 25 años, un salario justito y alguien te hace la siguiente pregunta:

¿Qué prefieres tener un ascensor y pagar 50 euros al mes más de alquiler o no tenerlo y poder disponer de esos 50 euros (más de 8.000 pesetas para los que aún contamos en pesetas ;))?

La respuesta es que probablemente muchos contesten que prefieren los 50 euros al mes. Son muchas cervezas con amigos. Algunos cafés de Starbucks donde robar el wifi.

El sesgo de nuestro comportamiento es importante que no nos ciegue.

Los pisos sin ascensor acostumbran a ser mucho más rentables porque:

- Su precio de adquisición es mucho más económico (en muchos casos puede ser la mitad de precio cuando el alquiler que cobras no es en ningún caso la mitad – es mucho más).

- El coste de comunidad es mucho menor. Puedes ahorrarte en función del número de vecinos que seáis desde 20 euros mensuales o incluso más. Y todo ese ahorro va a tu bolsillo en forma de beneficio ya que recuerda que el coste de comunidad lo paga el propietario.

Ahora bien, debes tener en cuenta 2 factores importantes (lo que deberías poner en la parte del riesgo en la balanza riesgo-rentabilidad):

- Las viviendas sin ascensor son menos líquidas. Si quieres vender un piso sin ascensor te costará muchos más meses (en media) que sino lo tiene (no sólo es un tema de bajar el precio ya que el mercado de buscadores de pisos sin ascensor es mucho más pequeño y está compuesto principalmente de inversores).

- El tiempo en alquilar el piso también puede ser mayor si la zona en la que tienes el piso no es de alta demanda. Esto puedes simularlo en tus números con un aumento de tiempo del piso vacío.

Encuentra un piso en herencia con diferentes herederos

Muchos hemos escuchado el canto de sirena de que era sé una vez una familia con 10 hermanos que heredaron un piso y querían venderlo rápido…

Qué bonito inicio, ¿verdad? (para el potencial inversor claro).

Los cálculos son rápidos. Si 10 hermanos heredan un piso de 100.000 euros de valor, al venderlo le tocarán 10.000 euros a cada hermano menos los impuestos correspondientes.

Si el piso no se vende durante un tiempo empezarán a discutir entre ellos:

Que si el precio es incorrecto… que si podría usar el piso mi hijo mientras no se vende… que si puedo coger el cuadro de papá…

Los que tienen dinero se harán los «chulillos» haciendo ver que el tema no va con ellos ni les importa. Total por 10.000 euros.

Los que necesitan el dinero ya lo habrán gastado en un viaje a California y ahora han tenido que pedir un préstamo…

Así que cuando una herencia tarda en venderse es cuando existen grandes oportunidades de rebajas. Porque bajar un 40% el precio de un piso de 100.000 euros en una herencia no es bajar 40.000 euros, es bajar «sólo 4.000 euros» por hermano.

Si encuentras herencias por ahí. Haz un favor a los herederos. Haz una oferta a la baja. Quédate el piso y soluciona el marrón de la familia. Es un win/win sin lugar a dudas. Porque cada discusión que evitas en una familia vale mucho más que 4.000 euros por hermano.

Por cierto, si encuentras una base de datos (nacional, completa y exhaustiva) donde existan esas oportunidades házmelo saber a través de un comentario en el post. En mi caso, no la he sabido encontrar pero es posible que exista quizás de alguna forma que se me escapa (para los emprendedores quizás hay una oportunidad en este nicho).

Viviendas de los bancos

que acabaron en manos de las entidades financieras

Los bancos ganan dinero prestándolo (en realidad esto ocurría antes cuando el precio del dinero era «normal» y los tipos de interés eran positivos). No manteniendo pisos.

Así que los bancos tienen un problema (uno más). Y gordo. Porque además en sus balances contabilizan (por ejemplo) que un piso tiene un valor de (por ejemplo) 100.000 euros cuando en realidad vale 60.000 euros (que es lo que el cliente está dispuesto a pagar ). Pero como los bancos cotizan en bolsa no bajan el precio de los pisos de golpe. Sino que cada año van provisionando (bajando el precio de su balance) poquito a poco.

Así ganan tiempo y pueden generar beneficios cada año (aunque año que pasa, año que están más pelados – sólo debes ver las cotizaciones de los bancos – parecen de broma).

Los pisos de los bancos son quizás los pisos en los que más fácil es negociar siempre que no haya sobre-demanda por un determinado piso. Porque por su parte no hay emoción. No hay ningún tipo de vínculo ni apego.

En el banco hay un sistema ERP con un activo valorado a un precio. Punto final. El comercial o analista del banco no ha vivido su infancia allí. Y no te dirá que por la mañana huele a jazmín porque el vecino tiene un jardín muy bonito y cuando el viento es de poniente te llega el aroma para aderezar tu desayuno de forma gratuita.

El comercial del banco (que normalmente forma parte de una comercializadora obviamente) quiere venderte el piso. Y lo quiere vender al precio que le permita el analista de la oficina central.

Así que dispara ofertas y si perseveras quizás puedas conseguir un buen precio. A final de año quizás incluso mejor porque tienen objetivos anuales que cumplir y necesitan llegar a las ventas aunque sea con un precio menor. Las cuentas anuales son demasiado importantes como para querer arrancar el último euro de un activo no productivo.

En webs como Haya, Outlet de viviendas o Pisos de Embargados podrás encontrar diferentes oportunidades bancarias que van surgiendo.

El problema es que las mejores oportunidades tienen una alta demanda por parte de los inversores. Y por ello debes ser rápido y hábil.

En ocasiones si hay suficiente demanda realizan una pequeña subasta donde tienes que enviar tu oferta cerrada en un sobre (he participado en 2 de ellas y no he ganado ninguna). Dependerá de la oportunidad. En general los precios de salida son bastante ajustados (aunque hay poca coherencia y te encuentras también precios de salida desposicionados). Si te cuadra la zona normalmente podrás encontrar buenas inversiones. Aunque a veces traen sorpresas (viviendas de vecinos ocupadas, escaleras y zonas comunes muy deterioradas…). Por ello recuerda hacer una buena «due diligence» antes de comprar.

Evita zonas muy turísticas: en Barcelona y Madrid el turismo distorsiona el precio. Prioriza zonas metropolitanas

Invertir en pisos turísticos puede ser muy rentable. Pero es otro negocio.

Es un negocio mucho más intensivo en horas de gestión. Horas que puedes externalizar con empresas que te cobrarán un fee de servicio que implicará obviamente que tu potencial rentabilidad sea menor a la del excel de turno.

O horas que dedicarás tú mismo si tienes mucho tiempo libre (negocio poco escalable si lo haces de esta forma).

Además al alquilar pisos de forma turística no dispondrás de la deducción fiscal del 60% de los ingresos que si dispones en los alquileres de vivienda habitual. El objetivo de este post no es comparar rentabilidades entre el alquiler turístico o el alquiler de larga duración. Así que no entraré en detalle. Pero sí debes saber que son negocios distintos y sobretodo con rentabilidades potenciales muy diferentes.

El problema es que si compras pisos para alquiler de larga duración en zonas muy turísticas (como los centros de Barcelona o Madrid o los idílicos pueblos de costa) estás jugando al peor juego inmobiliario posible. Porque inviertes en un sitio extremadamente caro y encima no te beneficiarás de los potenciales altos ingresos del alquiler turístico.

Una cosa es que te compres una segunda residencia, la disfrutes en tus periodos vacacionales y el resto del tiempo lo dediques al alquiler (no lo hago en mi caso como expliqué en este artículo pero me parece razonable).

Otra cosa es que inviertas para vivienda habitual en una zona turística. Los números no te saldrán. Evita esas zonas si buscas una buena rentabilidad.

Convierte pisos de 2 a 3 habitaciones

Busca en tu portal inmobiliario de referencia pisos para alquilar de 2 habitaciones en una determinada zona. Luego haz lo mismo en la misma zona para pisos de 3 habitaciones. Observa la diferencia de precio. ¿La ves?

Te muestro un ejemplo rápido:

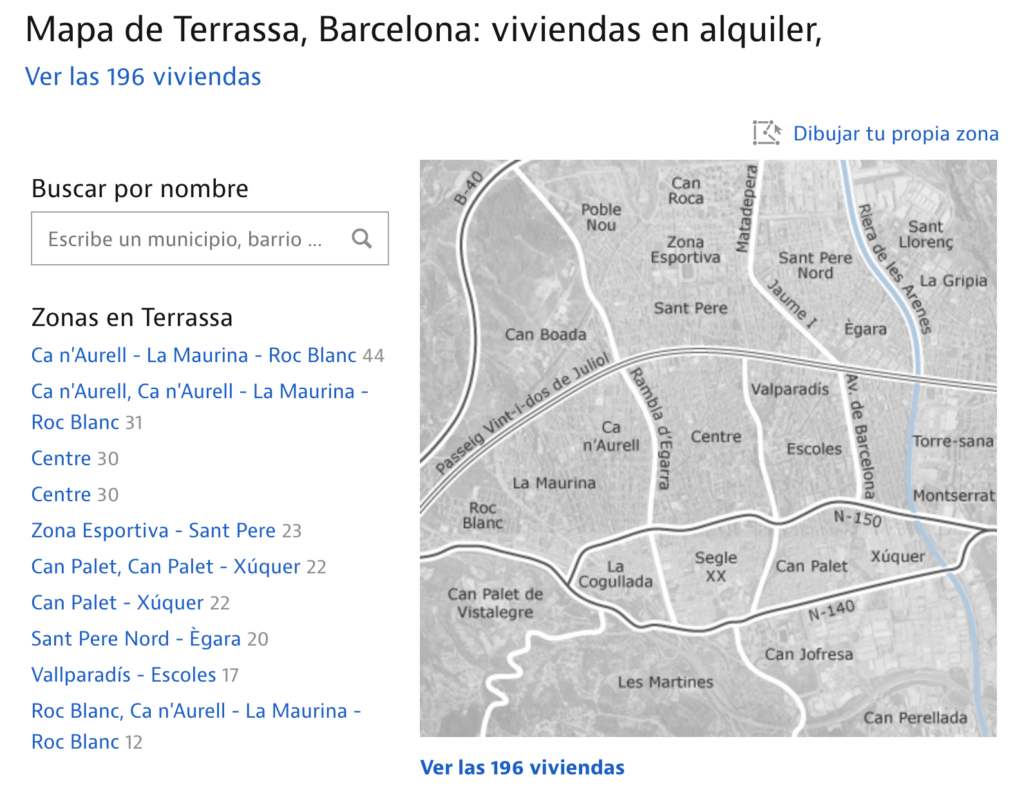

En idealista (que por cierto se acaba de vender por más de 1.300 millones de euros, pas mal) si pones el filtro de 2 habitaciones para pisos en alquiler en el centro de Terrassa (una ciudad a unos 30 Km de Barcelona) los precios medios de alquiler se sitúan entre 800€ y 850€ mensuales. En la misma zona modificando el filtro a 3 habitaciones el precio medio de alquiler sube a 950€ – 1.000€ mensuales.

Es decir, en este caso particular la diferencia es de unos 150€ mensuales o de casi un 20% más en el caso de las viviendas de 3 habitaciones.

Obviamente si compras una vivienda de 2 habitaciones y la conviertes en 3 y la reforma es asequible puedes tener un extra de rentabilidad muy interesante.

Pues existen, según Brandon Turner el autor del fantástico libro «The book on rental property investing«, alrededor de un 20% de viviendas de 2 habitaciones que son transformables a viviendas de 3 habitaciones con una pequeña obra.

Así que haz números y mira si te sale a cuenta. Y sobretodo piensa si te apetece gestionar obreros (o espabilarte tú mismo y dedicar los fines de semanas en caso de que seas un manitas).

Viviendas a reformar

Los pisos a reformar (y me refiero a reformas importantes y no a simples lavados de cara) pueden obviamente generar oportunidades.

Pero lo primero que hay que entender es que de entrada la complejidad es mucho más alta y el proceso es mucho más largo con lo que el riesgo también es mucho mayor.

Mi buen amigo Carlos Galán siempre dice (y estoy muy de acuerdo con él) que una reforma es como el sarampión. Hay que pasarlo para darte cuenta que no es tan duro como a simple vista parece.

Carlos fue capaz de reformar un piso entero de 3 habitaciones en Zaragoza por 14.000 euros. Es un precio muy muy bajo. No es lo normal. Pero en todo caso lo que él siempre dice es que muchas veces lo que desconocemos nos asusta. Y la realidad resulta que es mucho más llevadera.

Comprar un piso a reformar es un negocio más complejo porque en realidad son dos negocios en uno.

Además del negocio de seleccionar piso, negociar el precio, comprar la vivienda, seleccionar inquilino y gestionar el inquilino se le añade un nuevo negocio que es el de reformar una vivienda.

Además, en muchas ocasiones los números sólo saldrán si eres exitoso en la gestión de la reforma. Y reformar es un negocio, como cualquier otro, con sus dificultades inherentes que implican que hay buenos y malos reformistas.

Cuando quieras lanzarte a comprar un piso para reformar debes esperar una rentabilidad alta de tu capital (de al menos doble dígito). El trabajo que debes realizar (o subcontratar) implica un riesgo inherente que debe compensarte con creces. Por ello, cuando hagas los números debes empezar a ganar dinero de forma importante desde el primer día que el piso está recién reformado.

Una vez has reformado la vivienda el valor de tu piso en el mercado ya debería ser muy superior a lo que has pagado por él (compra + reforma).

Veamos números con un ejemplo concreto.

Imagina que un piso de 2 habitaciones (que no necesita reforma) en el barrio que estás mirando y con características similares tiene un precio aproximado de 150K € (recuerda entender bien los precios a través de la búsqueda en portales inmobiliarios).

Si quisieras comprar una vivienda para reformar, el coste de tu piso (con los impuestos) y la reforma terminada (también con los impuestos correspondientes) debería ser bastante inferior al precio de mercado.

Todo el mundo entiende que si el piso más la reforma te ha costado 150K euros has hecho un mal negocio ya que has perdido mucho tiempo y energía en el camino para acabar pagando lo mismo. Recuerda que al comprar un piso a reformar estás invirtiendo:

- TIEMPO: Unos meses con el dinero parado (una reforma completa de un piso de 2 habitaciones puede ocuparte perfectamente medio año – ya sé que te dirán 4 meses pero calcula medio año por si acaso).

- DOLORES DE CABEZA: Mucho tiempo de gestión (aunque subcontrates recuerda esa máxima que en una obra hay que estar cada día al pie del cañón o al menos pasarse con mucha frecuencia porque sino las cosas no avanzan a la velocidad ni a la calidad que deberían).

Entonces ¿cuánto inferior debe ser el precio para que valga la pena?

Para mí depende de cuanto valores tu precio/hora y tus dolores de cabeza. En mi caso actual, con familia numerosa y un trabajo que me apasiona pero me ocupa tiempo, mi precio/hora es muy alto. Si estuviera en el paro, los niños pudieran ir al colegio de forma recurrente (ahora con el COVID ya se sabe) probablemente mi precio por hora bajaría considerablemente.

En todo caso, mi opinión es que al menos deberías asumir el riesgo para obtener una vivienda un 20% por debajo del valor del mercado (como mínimo, idealmente más descuento).

Es decir, siguiendo con el ejemplo, mi opinión es que yo no buscaría una oportunidad donde el coste del piso y de su reforma me costara más de 120K euros.

Si imaginamos que el piso tiene 60 metros cuadrados y la reforma nos cuesta unos 300 euros el metro cuadrado (es un estándar que varía en función del estado de la vivienda) y sumamos algunos imprevistos y los impuestos correspondientes rápidamente podemos encontrarnos con unos costes de reforma de unos 23K€ + 28K€. Eso implica que pagar más allá de 80K€ sin impuestos (unos 90K con los impuestos) por la vivienda a reformar sería arriesgarse a no ganar dinero por el valor añadido de la reforma.

Como conclusión, el precio al que debes comprar una vivienda que necesita reforma integral es la mitad del precio de mercado (una vez la vivienda esté reformada).

En el ejemplo el piso de valor de mercado de 150K€ (reformado) no deberías pagar más de 80K€ (ese sería el límite). Es una regla no científica pero que te puede ayudar a estimar los precios máximos por los que pagar por un piso con una reforma importante.

Obviamente cuando más cara sea la vivienda más margen tendrás y entonces la regla no serviría (si piensas en viviendas de varios cientos de miles de euros el precio que podrías pagar es más de la mitad porque en valor absoluto la reforma te costará mucho menos).

Pero como estamos focalizados en pisos para alquilar y los de menos de 150K euros son los que mayor valor añadido generan como hemos visto al inicio del post esta «regla sencilla» te podrá ayudar a no pagar más por un piso que necesita ser reformado.

¿Cuál es la realidad del mercado?

La realidad es que la mayor parte de pisos que necesitan ser reformados no cumplen con esta premisa y salen a la venda mucho más caros que el precio máximo que deberías pagar.

Si estás en una negociación explícale el racional que te he contado al propietario. Sé transparente con los números. Quizás de esta forma entienda que el que reforma tiene que ganar dinero por el trabajo que hace. Si no se baja del burro, le deseas buena suerte o le animas a que él mismo haga la reforma si tan clara ve la operación.

Hay más pisos que peces en el mar. No te obsesiones con ningún piso. Y menos aún en pisos que hay que reformar y viene con dolores de cabeza asociados. Las aspirinas cuestan dinero y alguien tiene que pagarlas.

Pisos que llevan mucho tiempo sin vender (o que justo acaban de salir a la venta)

A veces los propietarios se equivocan de precio al poner un piso a la venta.

Normalmente se equivocan y lo ponen con un precio más caro que el que le tocaría a la vivienda. Pero en algunas ocasiones (pocas pero ocurre) el precio de salida se encuentra por debajo de mercado. En estas ocasiones el más rápido gana.

No hace falta que te diga que hay que ser muy ágil cuando esto ocurre (en una de nuestras viviendas nos ocurrió – bendecidos sean las alertas de los portales inmobiliarios) y pudimos ser los primeros en visitar la vivienda y cerrar el trato. Si conoces bien tu mercado detectarás rápidamente estas oportunidades porque cantan como almejas.

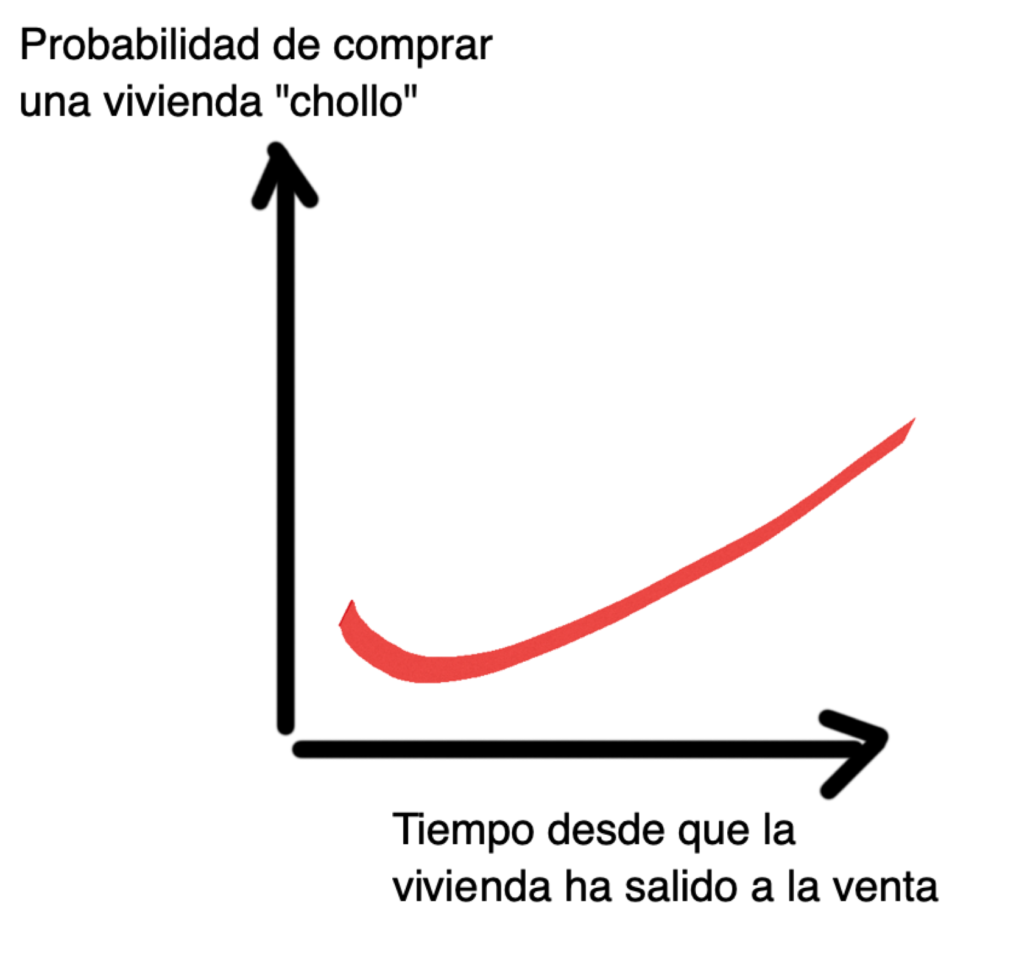

Probabilidad «Nike»: justo en los inicios de que la vivienda salga a la venta o después de mucho tiempo es cuando aumentan las probabilidades de comprar una vivienda «chollo» (que proporciona una alta rentabilidad)

Si observas el gráfico anterior verás que las probabilidades de comprar un piso (eje vertical) a un muy buen precio van aumentando a medida que pasa el tiempo. Al inicio podemos aprovecharnos de un precio de salida erróneo (difícil pero posible) pero a medida que pasa el tiempo los propietarios irán poniéndose nerviosos y por ello estarán más accesibles a potenciales bajadas de precio.

Por eso vayamos a la situación más habitual que es la situación donde encontraremos más oportunidades.

El propietario posiciona un precio de salida por encima del precio de mercado y el piso está mucho tiempo sin vender.

Y cuando un piso lleva mucho tiempo sin venderse ocurre siempre lo mismo. ¿Sabes qué ocurre? Lo que ocurre es que el propietario de ese piso deja de recibir llamadas y de recibir visitas.

Si un piso no se vende durante mucho tiempo es solo por 2 posibles motivos:

1.- Ese piso tiene un valor de 0 euros o negativo.

2.- El precio de venta de ese piso es incorrecto.

Entendiendo que el problema más habitual es el segundo punto ya que el primer punto ocurre sólo en situaciones muy extraordinarias (es un piso que se encuentra en una zona sin demanda de alquiler y los costes recurrentes lo transforman en un activo sin valor, es decir en un pasivo) debemos plantearnos en cada caso si el propietario estará dispuesto a bajar el precio o no. ¿Y sabes lo que ocurre?

Lo que ocurre es que dicen que el tiempo lo cura prácticamente todo. También puede curar la falta de realidad. Y también puede curar incluso la falta de humildad y perspectiva.

Así cuando un propietario hace 9 meses que no recibe una simple llamada, al recibir una nueva llamada interesándose por su vivienda pone una voz suave y aterciopelada.

Y de hecho, puede estar mucho más abierto a renegociar un precio que meses o años antes ni siquiera se hubiera planteado. Porque mientras él o ella no se baje del burro deberá seguir pagando todos los costes fijos que existan en ese piso ( impuestos, seguros, quizás hipotecas…).

Filtra en el portal inmobiliario que más uses la antigüedad del anuncio e intenta ponerte en contacto con el propietario.

En algunos casos, es difícil contactar en los anuncios más antiguos y acostumbra a haber problemas para hablar con un ser humano que nos explique qué ocurre con ese piso. A veces, cuando el anunciante es una inmobiliaria incluso pueden ni molestarse en contactar contigo después de una petición de información. Así que intenta ser proactivo y llama por teléfono siempre que haya un teléfono de contacto.

Te recomiendo que evites empezar la llamada diciendo que el precio es muy caro y que por eso no han vendido la vivienda. Eso ya lo saben ellos. Les ha costado tiempo pero es posible que finalmente ya lo hayan entendido.

Debes preguntarle abiertamente al propietario y a la agencia el motivo por el que el piso lleva tanto tiempo en el mercado. Con mucha humildad y como si fueras un pardillo. A partir de esa respuesta y de re-preguntar e indagar un poco más en la conversación, ya puedes decidir si vale la pena visitarlo o no.

Si el piso está muy desposicionado en precio será difícil conseguir la rebaja necesaria para que puedas conseguir la rentabilidad de doble dígito que buscamos. En el caso de que el desposicionamiento en precio del punto de partido sea ligero el descuento necesario será menor y por tanto las opciones de que puedas conseguir comprar a buen precio aumentan.

Por último acuerda de que no debes tener vergüenza al realizar una oferta. Si alguien se siente ofendido es su problema.

En tu caso si no te sientes algo incómodo al ofertar quizás es porque estás siendo demasiado generoso.

Somos seres humanos y nos gusta gustar a los demás. Es algo evolutivo. Somos seres sociales porque para nuestra supervivencia era esencial serlo.

Cuando ofertas por un piso debes sentir cierta incomodidad dentro de ti. Si quieres conseguir una alta rentabilidad es posible que la (baja) oferta inicial que le presentes al propietario le tensione, le provoque cierto malestar (la mala leche de toda la vida vamos) y pueda emitir algunos vocablos malsonantes.

Pero a veces… después de emitir esos sonidos guturales quizás el propietario reflexione y piense en qué al fin y al cabo tu oferta ha sido la primera o quizás la primera después de muchos meses o años. Que lo duerma con la almohada…

Recuerda que siempre puedes despedirte diciendo que si más adelante le interesa te llame de vuelta (de hecho esta es la fórmula con la que compré el segundo de los cinco pisos que compramos para alquilar ).

Lo normal es que no te acepten las ofertas. Pero recuerda que para comprar un piso solo necesitas un SÍ (espera muchos NOes). Es un sencillo juego de probabilidades.

Recuerda que ser educado en tus formas te ayudará siempre en el largo plazo. Y se puede ser agresivo en precio y educado al mismo tiempo. Al tocino y a la velocidad no hay que confundirlos.

Ser el señor Lobo: un «solucionador» de problemas

¿Habéis visto Pulp Fiction de Tarantino? ¿Os acordáis del señor Lobo?.

Es un crack. Esta es su carta de presentación.

– Soy el señor Lobo. Soluciono problemas.

Este trozo de la peli de Tarantino es bestial. Me emociona.

El señor Lobo sería un gran inversor inmobiliario.

Existen infinidad de problemas a solucionar cuando quieres comprar una vivienda. Todos los casos anteriores que ya te he explicado no son más que solucionar ciertas situaciones o problemas. Pero existen muchas más situaciones donde nuestra habilidad para solventarlas nos regalará extras puntos de rentabilidad:

- Olores desagradables.

- Humedades con hongos de diferentes colores merodeando ciertas zonas de la vivienda.

- Jardin y entorno descuidados.

- Cocinas y baños muy antiguos (recuerda que una buena cocina y un buen baño cambian la percepción general de un piso).

- Pisos de 50 metros con demasiadas habitaciones minúsculas que no tienen sentido.

- Cocinas y comedores separados muy pequeños que pueden unirse y convertirse en una cocina office muy agradable.

- …

Cuando hay problemas evidentes, el 90% de los potenciales compradores escapa de ellos. Y es normal. Los problemas requieren de tu tiempo y gestión. Y tu tiempo y gestión requiere de un extra de rentabilidad que debes obtener. Sino estamos haciendo el primo.

Así que si eres el señor Lobo del inmobiliario puedes obtener un extra de rentabilidad porque serás capaz de solucionar problemas que otros no querrán o no sabrán.

Ahora, tenemos que entender que con los problemas viene asociado el riesgo. Porque a veces problemas a priori pequeños no son tan fáciles de resolver.

La calidad de un piso y la relación con su rentabilidad

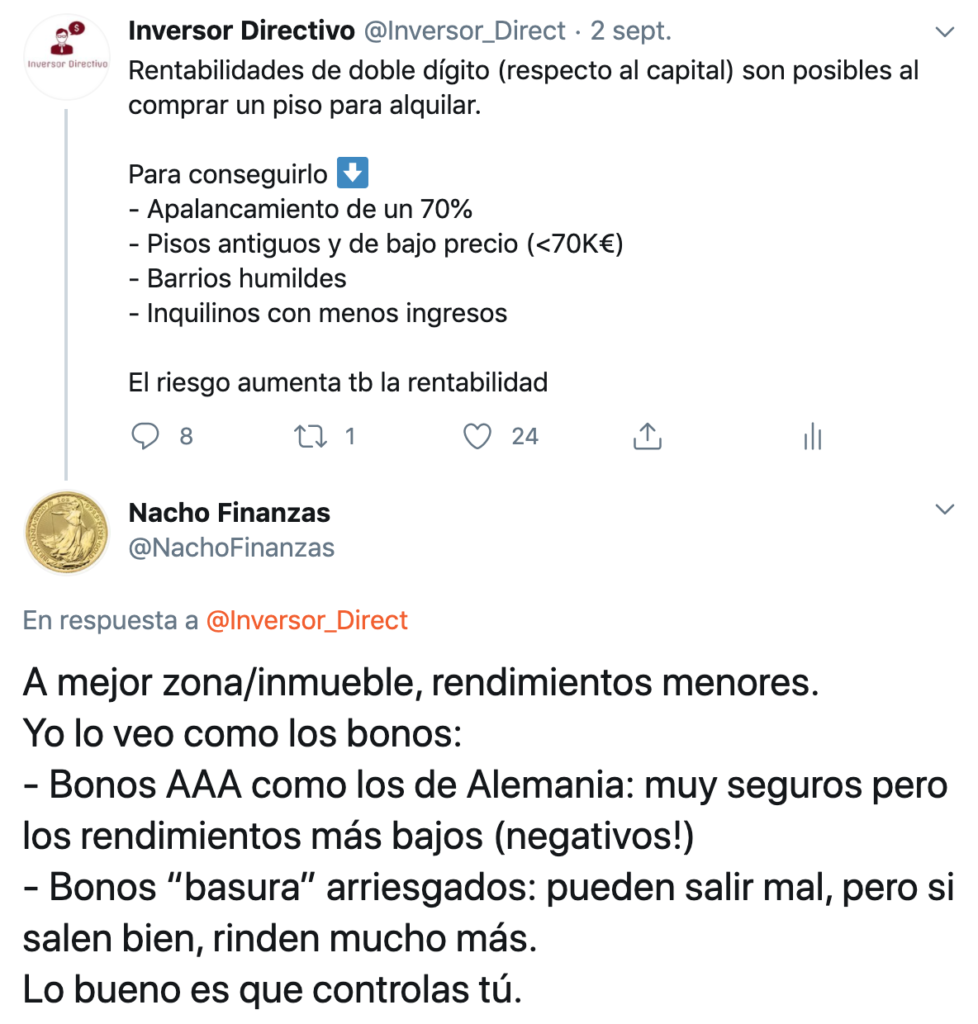

Hace pocos días un seguidor de mi cuenta de Twitter, hacía una reflexión muy interesante que creo que vale la pena compartir.

Comparaba los pisos con bonos de gobiernos. Decía que hay bonos de gobiernos muy fiables (p.ej: Alemania) con muy poco riesgo (los AAA) y hay bonos basura que dan mucha rentabilidad pero el riesgo de impago es mayor obviamente.

Y que lo mismo ocurría con la zona de compra del piso. Zonas muy buenas con rentabilidades bajas pero riesgo bajísimo y al contrario.

Me parece un símil muy interesante. Pero la parte que más me gusta es su última reflexión donde dice literalmente «Lo bueno es que controlas tú«.

Ahí está la clave de la relación rentabilidad/riesgo. Al poder controlar la situación puedes bajar mucho el riesgo. Si tienes un proceso muy rígido en la selección de inquilinos tu probabilidad de impago bajará mucho (aunque te encuentres en una zona C o alquiles un piso de rentas bajas), si pones en funcionamiento las medidas de seguridad y control mínimas será muy difícil que tu vivienda sea ocupada… y así podríamos continuar.

Tu gestión puede convertir una operación con alta rentabilidad y riesgo alto en una operación de alta rentabilidad y riesgo bajo/medio.

Ahí está gran parte de la explicación del porque tus habilidades en la gestión de tus inmuebles son tan importantes.

La cuadratura del círculo: buscando aún más rentabilidad gestionando un riesgo razonable

Hemos descrito varias formas de o bien solucionar problemas (convertir un piso de 2 a 3 habitaciones, una herencia compleja, reformar una vivienda o siendo el señor Lobo) o bien de seleccionar algunos criterios (sin ascensor, antiguo, en zonas C, con mucho tiempo en el mercado, alejados de zonas turísticas o de propiedad bancaria) que nos ayudarán a ganar rentabilidad mientras nuestro riesgo aumenta.

La idea es que debes tener una mentalidad oportunista y ser consciente que cuando compras un piso por debajo de precio de mercado no estás aprovechándote de nadie. Simplemente estás ofreciendo una solución que hasta entonces nadie le había ofrecido al vendedor del activo.

Obviamente combinando varias de estas estrategias aún puedes ganar más rentabilidad. Y aún puedes ganar también más dolores de cabeza y más riesgo.

Incluso aumentando nuestra financiación bancaria si eres capaz (a un 85% o incluso 90% del valor de la vivienda- en ocasiones es posible pero no es el objetivo de este post explicarlo) obviamente tu rentabilidad respecto al capital invertido

Pero, ¿y el riesgo?

El problema del riesgo es gestionarlo. Si tu patrimonio es de 100 veces el valor de una vivienda en la que asumes mucho riesgo y la jugada no sale bien apenas lo notas. Si el valor de tu patrimonio es negativo o simplemente el dinero de entrada que pones para comprar una vivienda si la jugada sale mal ya sabes las consecuencias.

Hay personas con más o con menos tendencia al riesgo. Eso es evidente. Lo que debes pensar más allá de tu perfil es en el momento. Tu momento. No el del mercado. El momento del mercado no se puede adivinar (nunca). No tenemos la bola de cristal. Eso no existe. No te dejes engañar por falsos gurús.

Lo que sí que puedes entender es tu momento. Tu momento profesional, personal, patrimonial. Tu energía y tiempo disponible. Tu motivación, tu ilusión, tu capacidad de ser constante (o no) en tus acciones y objetivos. También debes pensar en tu experiencia…

Si te conoces bien y te esfuerzas en intentar ser objetivo (algo imposible por la naturaleza del ejercicio obviamente) podrás entender mejor el riesgo que estás corriendo en una nueva inversión.

Cada inversión tiene un riesgo distinto. Pero el riesgo siempre depende del inversor. Si mi trabajo es reformar inmuebles, hacer una reforma no tiene casi ningún riesgo para mí. Si mi trabajo es dar hipotecas, conseguir una buena hipoteca apenas tiene riesgo para mí…

Entiéndete, entiende tu situación y sólo entonces entenderás el riesgo que puedes asumir en tu caso en un momento determinado.

Y una última recomendación. Ten cuidado con las opiniones gratuitas de los demás. Escucha a todo el mundo (siempre), pero haz la tuya.

¿Qué riesgos existen? ¿Qué es lo que puede salir mal? Buscando la zona del buen inversor inmobiliario

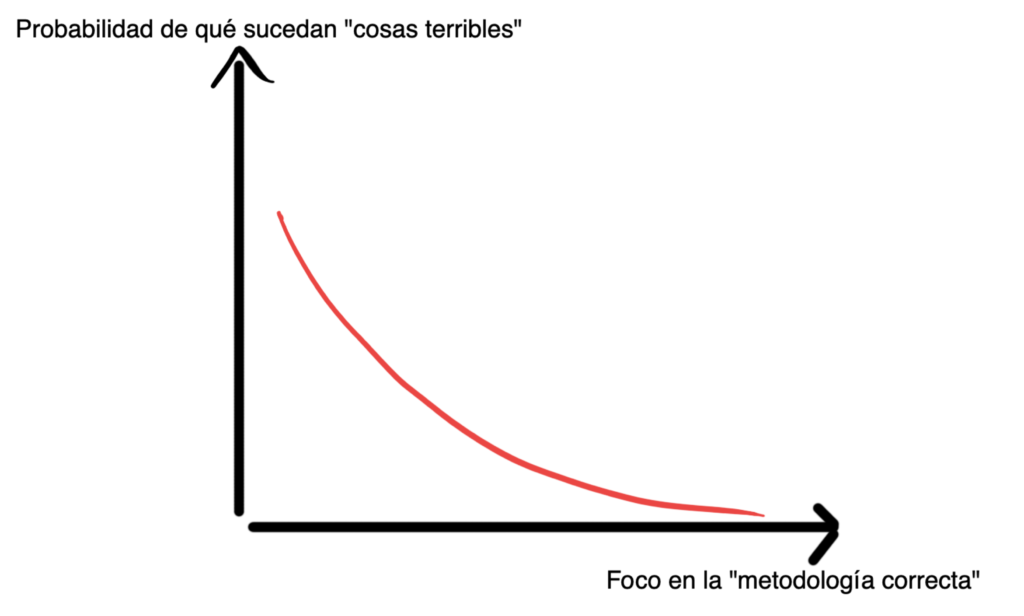

El riesgo de qué te ocurran «cosas terribles» y la metodología del «buen inversor»

“En un mundo que cambia realmente rápido, la única estrategia en la que el fracaso está garantizado es no asumir riesgos”.

Mark Zuckerberg

La mala noticia es que en cualquier inversión siempre existe un riesgo. TODAS. Ninguna se escapa. Si rascas bien, al final siempre hay un riesgo (a veces el riesgo es que el estado que protege ciertos activos quiebre pero al fin y al cabo siempre hay riesgo).

La buena noticia es que el riesgo en la inversión inmobiliaria depende mucho de tu gestión.

Sinceramente, me gusta ocuparme de lo que depende de mí (principio estoico que no me canso de repetirme). Y en este aspecto la inversión inmobiliaria es muy agradecida.

Si trazamos una curva (ya sabes que me encantan los gráficos que ayudan a comprender mejor las cosas) entre la probabilidad de que ocurran «cosas terribles» y su relación con obrar de la forma correcta («estar focalizado en una buena metodología de gestión») veremos claramente como hacer las cosas bien disminuyen de forma muy importante la probabilidad de que nuestras inversiones inmobiliarias nos produzcan retornos negativos.

Zona del buen inversor inmobiliario

La zona del buen inversor es donde deberemos movernos. Hay cosas que cuestan casi el mismo esfuerzo hacerlas bien que hacerlas mal. El coste de no seleccionar a un buen inquilino puede ser enorme, el esfuerzo en seleccionar a un buen inquilino no es tanto más grande que seleccionarlo mal. Lo mismo ocurre en la gestión de las reparaciones o las medidas de seguridad.

Nuestra obsesión debe ser la de situarnos en la zona del buen inversor gestionando con un buen método y consistencia. Equivaldrá a buenas rentabilidades y riesgos bajos.

Bello, ¿verdad? Y tan real como la vida misma.

Una vez remarcada la importancia de hacer las cosas bien, vamos a analizar los principales riesgos que asumiremos cuando invertimos en una vivienda para alquilar.

Riesgo de okupación

La tasa de ocupación española se encuentra en 0,014% en estos momentos. Según datos del propio Ministerio del Interior, la ocupación ilegal ha crecido en España desde el año 2016 casi un 50% y entre 2018 y 2019 ha aumentado un 20%, hasta las 14.394 okupaciones.

El problema de la okupación es real y existe.

Pero es importante entender que es algo posible pero muy poco probable. Sobretodo si haces los deberes.

Los okupas normalmente priorizan las viviendas de entidades bancarias o de grandes tenedores porque saben que es mucho más fácil para ellos y generan mucho menos ruido en la sociedad. Así que sólo por el hecho de invertir como pequeño inversor tu porcentaje ya ha bajado drásticamente.

Además si realmente es un tema que no te deja dormir puedes tomar medidas adicionales para descansar mejor:

¿Por qué no instalas una alarma y bajas de nuevo aún más la probabilidad de okupación? ¿Por qué no evitas comprar plantas bajas y sigues bajando la probabilidad? ¿Por qué no compras una puerta blindada con un extra de seguridad y los porcentajes aún bajan algún orden de magnitud adicional?

Voy a darte mi opinión directa respecto a las personas que no invierten en viviendas en pisos para alquilar y argumentan que el motivo es la okupación. Mi opinión es que en general ese no es el motivo real. Eso es una excusa.

Los humanos somos especialistas en crearnos nuestra propia historia racional (pensamiento despacio de Kahneman) una vez el pensamiento intuitivo (mente emocional – pensamiento rápido de Kahneman) ya ha decidido por nosotros.

La okupación por supuesto que es un problema de la sociedad. Sin duda. Pero los videos que ves en el telediario de una familia de cinco hijos a la que le han okupado el piso no es lo normal (afortunadamente).

Lo normal que nunca verás en la tele es que la familia Segura Rodríguez de turno lleva viviendo toda la vida de alquiler en diferentes viviendas… y esa familia ha pagado el 99% de ocasiones el alquiler 2 o 3 días antes del límite marcado… y ha cuidado la vivienda de forma impecable y encima cada vez que tiene un problema llama al propietario para explicárselo con buena educación… eso es lo normal.

Y eso no sale en las noticias. Porque eso no vende. Lo que vende y se hace viral es ese video de YouTube donde la propietaria llora al ver su casa ocupada. Afortunadamente esos casos son muy dolorosos pero no son lo habitual.

El problema existe, por favor, pon números (datos) a la probabilidad de que esto ocurra y sólo después analiza si ese porcentaje de posibilidades es el que te hace descartar la inversión.

Riesgo de impago

El riesgo de impago es uno de los riesgos de los que más me gusta hablar. Me gusta porque las soluciones son relativamente fáciles.

Existen 2 opciones para enfocar el problema de impago. Mi opción preferida es la primera aunque la segunda deja dormir mejor a muchos inversores.

Solución 1: Selecciona a tus inquilinos con un método riguroso observando datos y comportamientos

Es para mí la mejor solución. Selecciona a tus inquilinos después de un buen proceso.

En mi caso busco inquilinos que potencialmente puedan estar unos 5 años o más. Muchos de ellos llevan en nuestros pisos mucho tiempo. Obviamente con las personas te equivocas (a veces). Pero si actúas con rigor la probabilidad es mucho menor.

Si el inquilino es el adecuado es cómo cuando en una empresa contratas a un buen profesional. Todo es más fácil. Si el profesional en una empresa no es el adecuado. Todo se complica. Lo mismo ocurre con los inquilinos.

Siguiendo con símiles tengo que confesarte que me encanta comer buenas sandías. Es quizás mi fruta preferida. Por eso el proceso de compra de una sandía es tan importante para mi felicidad ;).

Cuando compro sandías de más de 15kg a los payeses que vienen los martes a mi pueblo delante de la plaza del mercado tengo un 85% – 90% de probabilidades (probabilidad inventada obviamente pero cercana a la realidad) de comprar una sandía deliciosa y muy dulce (de ese color rojizo encendido) – si falla es porque ha habido algún golpe.

Cuando compro una sandía en el Mercadona (todos mis respeto al señor Roig) tengo un 85% -90% de probabilidades (o quizás más) de que esa sandía no tenga sabor a sandía (sólo la forma a sandía). Son datos empíricos.

Siguiendo con el símil, si analizas el patrimonio, la historia laboral, los comportamientos pasados, los problemas pasados, haces llamadas a antiguos propietarios, buscas información por Internet, te tomas 2 o 3 cafés con tu potencial inquilino estarás comprando una sandía a los payeses.

Si no haces nada de esto la estarás comprando en el Mercadona. Tú mismo. A veces hay gente con suerte. O gente a la que no importa el sabor de la sandía.

Si los inquilinos están 5 años me pagarán por vivir en mis pisos (de media 750€ de alquiler) 45.000 euros. ¿Crees que no debes conocer de alguna forma con cierta profundidad (aunque sea superficial) a alguien que deba pagarte esa cantidad?

Haz números de lo que te cuesta no conocer a tus inquilinos.

La selección de inquilino es, una vez tienes el activo, el proceso más importante. Buen inquilino, pocos problemas. Mal inquilino, pesadillas seguras. Las personas lo cambiamos todo (para bien o para mal).

Solución 2: El seguro de impago

Solución mágica (la pastilla de matrix). Coste: 5% de los ingresos anuales del alquiler.

Funciona bastante bien porque otros hacen el trabajo que tú deberías hacer que es seleccionar el inquilino (atención: miran datos, no comportamientos).

Si duermes más tranquilo, usa el seguro de impago y así tus fases REM serán más profundas. El dinero está para usarlo. Para los estoicos la tranquilidad es un pilar que hay que potenciar. Conócete y entiende si te ayuda en este aspecto.

Pero aunque el inquilino sea solvente no significa que tu relación futura con él esté exenta de problemas. Por eso, si contratas el seguro de impago intenta invertir tiempo en estar y conocer el inquilino antes de dar el sí definitivo.

Si en la negociación (noviazgo) el potencial inquilino no es encantador, durante el matrimonio las cosas se complicarán.

Riesgo de reparaciones

Cada año tendrás reparaciones y diferentes tareas de mantenimiento. Bueno cada año no. Pero deberías guardar ese dinero porque a largo plazo habrá una parte de tu presupuesto que irá destinado a ello.

Si el piso es nuevo y lo alquilas sin muebles quizás ese porcentaje será de un 3%. Si por el contrario el piso es antiguo y lleno de muebles y electrodomésticos ese porcentaje subirá quizás hasta un 10% o incluso algo más.

Como ya dije en Twitter recientemente las reparaciones y la gestión de problemas existirán sí o sí.

Querer invertir en inmuebles y no gestionar problemas es como querer ser futbolista y no recibir patadas.

— Inversor Directivo (@Inversor_Direct) September 4, 2020

La fuerza y el crecimiento vienen habitualmente de la adversidad.

Lo único que tú puedes escoger es si quieres que sean menos frecuentes (pisos nuevos y sin muebles) o más frecuentes (pisos antiguos y con muebles). Lo último es más agotador pero también es más rentable obviamente.

Como siempre a analizar la ecuación coste-beneficio en cada situación particular.

Riesgo de que el valor de la vivienda baje en los próximos años

Al final del artículo verás un ejemplo de rentabilidad con números reales.

En mi caso siempre invierto a largo plazo. Al menos 10 años pero mi intención es no vender nunca los inmuebles (esto lo pienso ahora que aún no he cumplido los 40, veremos cómo es mi mentalidad cuando hayan pasado varias décadas, a lo mejor me canso y lo vendo todo, ¿quién sabe?. Bendito problema poder preocuparse de eso en un futuro).

Es cierto que la inflación ha existido siempre. Y es bastante probable (aunque eso nadie lo sabe con un 100% de certeza) que siga existiendo.

Es bastante probable porque la inflación es la mejor forma para los estados de bajar su deuda. Tan sencillo o tan complejo como eso. Y por este motivo el estado está incentivado en qué los precios suban ligeramente año tras año.

Ahora mismo hay una discusión muy interesante entre los que dicen que habrá deflación (argumentando con buenos y racionales argumentos que la demanda caerá mucho por la crisis económica que existe y que probablemente se pueda acentuar en los próximos años) y los que defienden que se producirá inflación (también con muy buenos argumentos principalmente representados por las bajadas de tipos continuamente de los bancos centrales).

A los deflacionistas les gusta argumentar que los tipos son ya tan bajos que poco recorrido tienen a la baja (también pueden tener – o no- razón). Ya hemos vivido tipos negativos. Parece que son situaciones extraordinarias. Pero… ¿y si no lo son?

Yo me lo miro desde la barrera. Me gusta ver el partido de tenis y ver quién intenta hacer de Notradamus con argumentos más sólidos. Pero después de ver el partido voy a lo mío.

Y lo mío es crear activos que me generan rentas (después de desembolsar un 20% o 30% del valor de esos activos) que se paguen solos y encima me den cash flow positivo todos los meses. Punto final.

En 20 años la mayoría de mis viviendas estarán pagadas. Y si entonces el valor de la vivienda ha subido fenomenal (es el escenario de mayor probabilidad). Y si el valor de la vivienda ha bajado pues fenomenal también porque seguramente me habrá permitido comprar más y mejores viviendas durante estos 20 años.

Cuando miras a muy largo plazo las caídas del mercado a 3 o 5 años vista te parecen anécdotas que debes guardarte para contar a tus nietos cuando te pidan que le cuentes historias mientras les das la sopa de verduras (soy feliz cuando mis padres o mis suegros les dan la sopa a mis hijos).

Para acabar el capítulo de riesgos te dejo con una cita de Kiyosaki (buen inversor inmobiliario que por cierto invirtió y se hizo rico en un ciclo muy alcista – empezó en Hawai en el mejor momento- pero mucho mejor vendedor de libros y cursos 😉 ).

“Las personas que corren riesgos cambian el mundo. Pocas personas se vuelven ricas sin asumir riesgos”.

Robert Kiyosaki

¿Cómo empezaría a actuar si tuviera que comprar mi primera vivienda de alta rentabilidad?

“Puedo aceptar fallar, todo el mundo falla en alguna ocasión. Lo que no puedo aceptar es no intentarlo”.

Michael Jordan

A los comerciales que venden pisos les gusta mucho más vender una vivienda de 300K euros que una de 60K euros. Te imaginas el motivo, ¿verdad?

La comisión que generan con una venta más cara es mucho mayor y probablemente el trabajo que les acarrea es el mismo o en muchas ocasiones mucho menor ya que las rebajas necesarias para invertir en pisos de 60K no son fáciles de conseguir.

Si yo estuviera empezando, además de buscarme la vida obviamente a través de alertas de nuevos pisos en los portales inmobiliarios más importantes intentaría recurrir a la ayuda de los mejores agentes inmobiliarios.

La profesión de agente inmobiliario no tiene muy buena fama. A pesar de que el nivel general es bajo y las prácticas que utilizan no son siempre las más éticas, existen buenos agentes inmobiliarios.

Especialmente aquellos que llevan mucho tiempo y que han sido capaces de superar graves crisis económicas donde las ventas sufren bajadas de más del 50% o incluso se paralizan en periodos largos.

Si quieres contactar con un buen agente inmobiliario te recomiendo que visites de 3 a 5 agencias inmobiliarias que llevan mucho tiempo en tu zona (olvídate de aquellas agencias que han surgido en los últimos años de bonanza inmobiliaria).

Diles que vas a invertir en un piso de 60K euros (o el presupuesto que tengas en tu cabeza y los criterios de rentabilidad que necesitas). Los agentes en estos momentos no tienen muchas ventas que hacer (y menos que tendrán probablemente los próximos meses – el mercado está asustado).

Diles que además de la comisión que se llevarán del vendedor tú estás dispuesto a pagarle unos puntos porcentuales más o una cantidad fija extra (¿1k, 2K, 3K€?) para que realmente vean que vas en serio. Obviamente cumple tu compromiso si compras un piso a través de ellos con los criterios claros que le has marcado.

Los agentes comerciales se mueven por incentivos. Hazle ver que su trabajo tendrá recompensa. Y que puedes ayudarles a generar ingresos extras en esta travesía del desierto que están viviendo.

Una última recomendación. Si encuentras un buen agente inmobiliario. ¡Cuídalo mucho! Es un tesoro. Si el agente es bueno y tú eres un inversor serio continuamente te nutrirá de oportunidades (potenciales deals – el famoso dealflow).

Recuerda que la rentabilidad extra la sacas principalmente del precio de compra que obtienes. Así que ten paciencia. Ten un método de trabajo y no tengas vergüenza en hacer ofertas a la baja. Lo normal es que de cada 10 o 15 ofertas quizás te acepten una. Como ya te he comentado, si te aceptan ofertas es una proporción mayor quizás estás siendo demasiado generoso en tu precio.

¿Pensabas que esto de generar rentabilidad sería más fácil?

No es fácil. Y requiere de tiempo y conocimiento. Pero merece la pena. Aprende constantemente y repite el proceso una y otra vez si te sientes cómodo.

Y para finalizar te muestro un caso real con los números para que acabes de leer el artículo con esa motivación extra que te empuje a actuar.

Los números de una inversión inmobiliaria real que me generan un 12,7% anual desde hace casi 4 años

Se trata de un estudio en el centro de la ciudad. Es un tercer piso con ascensor, ya reformado, por el que se pedían 59.000 euros. Cantidad que finalmente acabé pagando. Lo compré 5 minutos después de visitarlo. Era un «piso chollo». De esos que seguían la probabilidad con la forma del logo de Nike que te he mostrado. Y actuamos con mucha rapidez. Si quieres entrar en más detalles de cómo encontré y acabé comprando esta vivienda puedes visitar este mega-post.

Podríamos usar muchos ratios o KPIs distintos para calcular la rentabilidad de la operación.

Pero vayamos a los más sencillos.

De entrada calculemos el flujo de caja de la operación.

Para ello, deberemos calcular todos los ingresos que la vivienda nos genera en un año. Y de igual forma, todos los gastos.

Flujo de caja anual = ingresos anuales – gastos anuales

Empecemos calculando los ingresos.

En este caso el alquiler actual es de 505 euros.

Por tanto, en este caso: tenemos 505 euros x 12 meses = 6.060 euros de ingresos anuales.

Respecto a los gastos recurrentes de la vivienda. Empecemos por el más evidente. La cuota mensual hipotecaria.

Esta vivienda se financió el 75% del importe total a 25 años con un tipo fijo del 2%. Por tanto, la cuota hipotecaria resultante es de 188€. Anualmente son 2251€.

Además del gasto recurrente anual de 2.251 euros de la hipoteca tenemos también otros gastos mensuales (o anuales):

- Gastos de comunidad: 30 euros mensuales, 360 euros anuales

- Seguro hogar: 120 euros anuales

- Seguro vida (asociado a la hipoteca): 150 euros anuales

- IBI: 200 euros anuales

Podríamos contratar de forma opcional también un seguro de impagos que acostumbra a ser de un 5% de los ingresos de la renta anuales. En mi caso no lo he hecho.

También debemos incluir unos gastos de mantenimiento para mantener el piso en perfecto estado. La variación en esta partida es bastante importante en función del tipo de piso que estemos hablando.

De nuevo para curarnos en salud podríamos indicar un 10% de los ingresos de la renta. Es decir en nuestro caso, 606 euros anuales (la realidad ha sido bastante menor pero para que veas que es posible obtener estas rentabilidades lo he dejado en un margen alto – 10% de los ingresos).

Y finalmente también tenemos que pensar en que la vivienda va a tener periodos donde no va a estar alquilada (punto crítico este último). Asignaremos un 5% del tiempo como una medida estándar. Será mejor o menor en función de tu estrategia de selección de inquilinos y en función de tu tipo de vivienda. En nuestro caso este importe serían 303 euros (la realidad es que los periodos de no alquiler en mi caso también han sido menores).

Por lo tanto, si hacemos la suma de todos los gastos recurrentes vemos que:

Gastos recurrentes totales anuales sin contar la hipoteca: 360 euros (comunidad) + 120 (seguro hogar) + 150 (seguro vida) + 200 (IBI) + 606 (mantenimiento) + 303 (periodos vacíos) = 1.739 €

Si añadimos el desembolso anual por la hipoteca nos sale:

Total gastos anuales: 1.739 euros + 2.251 euros = 3.990 euros

Y por tanto, el flujo de caja anual será ingresos – gastos = 6.060 euros – 3.990 euros = 2.070 euros

De todas formas a esa cantidad deberíamos restarle los impuestos que pagaremos anualmente que con el tipo impositivo más desfavorable (IRPF alto en nuestro caso) serán de 570 euros y por tanto el flujo de caja final será de 1.500 euros.

Por tanto a partir de estos análisis ya podemos analizar algunos ratios de rentabilidad.

La rentabilidad bruta de la operación (total ingresos anuales/total coste vivienda con impuestos) = 6.060/ 66.400 = 9,1%

Esta es una medida que yo utilizo mucho para descartar rápidamente vivienda que sé que no tendrán una buena rentabilidad.

En casos de rentabilidades brutas por encima del 6% sé que (con las condiciones actuales de financiación) la operación generará flujo de caja positivo sin problemas y además obviamente la vivienda se pagará sola.

Una de los ratios que más se utiliza es el de la rentabilidad respecto el dinero invertido (ROCE). En esta vivienda hemos visto que el cash flow que nos genera anualmente es de 1.500 euros. Por otro lado, pusimos 22.650 euros de capital propio.

Por ello, el ROCE (o return on capital equity) es de 1.500/22.650 = 6,6%.

Así que esta inversión ha requerido que desembolsáramos 22.650 euros y nos devuelve cada año 1.500 euros en dinero que entra en nuestro bolsillo (ya descontados los impuestos).

Para los inversores que se dedican de una forma exclusiva a la inversión de viviendas en alquiler esta es una medida crítica. Probablemente la más importante para ellos.

¿Por qué?

Porque es el único dinero que mes a mes les entra en sus bolsillos.

Por ejemplo si alguien quisiera tener unos ingresos de 1.500 euros mensuales a través de este tipo de inversión necesitaría comprar 12 pisos como el que hemos visto en el ejemplo.

¿Es esa la única rentabilidad que nos aporta esta inversión?

Sin duda, ¡no!

Hay otras rentabilidades muy importantes que debemos tener en cuenta.

Cada mes que pasa, además de ponernos dinero en nuestro bolsillo la deuda hipotecaria disminuye.

En este caso durante el primer año el pago de la amortización de la deuda significan 1.378 €. De los 188 euros mensuales alrededor de 114€ se van a capital amortizado y 74 euros a intereses.

Además cada año esta cantidad amortizada se va incrementando porque el sistema de cálculo hipotecaria que se utiliza generalmente es el francés donde al inicio del periodo se pagan más intereses que al final.

Si consideramos estos 1.378€ de menos deuda que nos queda al final del año como una rentabilidad extra. Que lo es porque en nuestro balance nuestro patrimonio será más alto a final de año debido a que la deuda es menor podemos calcular que respecto a nuestra inversión inicial representa una rentabilidad adicional de 1.378/22.650 = 6,1%.

Así que a la rentabilidad del 6,6% del flujo de caja, le deberíamos sumar la rentabilidad del 6,1% por amortización de la deuda hipotecaria que se paga sola a través de los pagos del alquiler.

La rentabilidad ya pasa a ser del 12,7% (flujo de caja + disminución de la deuda).

Este famoso 12,7% es el que he destacado en el título del post porque no tiene en cuenta la evolución futura de los precios de la vivienda.

Pero además al comprar una vivienda estamos comprando un activo. Y sabemos que los activos se acostumbran a apreciar durante el tiempo debido a ese monstruo que erosiona nuestra tesorería llamado inflación.

A pesar de que nos encontramos en un periodo donde la inflación es baja los precios de los activos siguen subiendo.

Para nuestro análisis utilizaremos una inflación del 2%. Si mantenemos nuestro activo 10 años no es descabellado pensar que pueda subir un 2% anual (aunque nadie tiene la bola de cristal obviamente).

Si le aplicamos un 2% anual a nuestro valor de compraventa obtenemos 0,02 x 59.000€ = 1.180 euros que corresponden a un 5,2% de rentabilidad respecto a los 22.650 euros que pusimos de nuestro bolsillo.

Así que si hacemos la suma total de las dos primeras rentabilidades obtenemos:

Rentabilidad por flujo de caja + Rentabilidad por amortización = 6,6% + 6,1% = 12,7%

Esta es una rentabilidad «real». Sin escenarios futuros de inflación.

Si le sumamos la inflación «normal» esperada (recuerda que no deja de ser una hipótesis), obtenemos:

Rentabilidad por flujo de caja + Rentabilidad por amortización + Rentabilidad por inflación = 6,6% + 6,1% + 5,2% = 17,9% anual

No está nada mal, ¿verdad?

Y si además compras de entrada un piso por debajo del precio de mercado (cómo seguramente es lo que ocurrió en este caso y ya empiezas con un extra de rentabilidad inicial) podrías pensar que puedes llegar a rentabilidades cercanas al 20% anuales durante 10 años.

Un último apunte. Que la rentabilidad no te ciegue. Y que tampoco te obsesione.

Quizás creas que los costes de mantenimientos planteados (del 10% de los ingresos) es demasiado y la rentabilidad real es mayor o quizás opines lo contrario. Lo mismo con los escenarios de tiempo de la vivienda vacía (que por cierto depende mucho de tu gestión) o con las estimaciones de inflación. No importa demasiado.

Porque la realidad es que una rentabilidad de doble dígito año tras año no es algo normal ni habitual en muchas inversiones. Pero como has visto en el caso de las inversiones inmobiliarias de cierto tipo de viviendas es alcanzable (con sus riesgos asociados).

Esta rentabilidad tan alta no deja de ser consecuencia de tu trabajo en la búsqueda (y sobretodo descarte) de viviendas y en la gestión profesional de las mismas.

Tenemos otros pisos menos rentables también. Pisos que nos regalan tranquilidad mental. Pisos que quizás serán un futuro hogar para nuestros hijos (en muy buenas zonas pero menos rentables). Pisos que quizás nos darán futura liquidez si necesitáramos venderlos por imprevistos no planificados (la vida ya se sabe que está llena de sorpresas).

El aprendizaje es lo que transforma el mundo. Y el aprendizaje es lo que quizás pueda hacer de ti un gran inversor inmobiliario.

Acabo con una frase del mítico Pelé donde subrayo la palabra «amor» en lo que estás intentando aprender.

El éxito no es un accidente. Es trabajo duro, perseverancia, aprendizaje, estudio, sacrificio, y sobre todo amor por lo que estás haciendo o aprendiendo a hacer.

Pelé

Al final cuando invierto en inmuebles siempre pienso que estoy ayudando a que una familia tenga un hogar digno. Y esto hace que el fruto de mis inversiones inmobiliarias no consista solamente en rentabilidad porque detrás de cada inversión hay mucho más…

…hay personas que despiertan cada día en un hogar. Un hogar en el que de alguna forma también he puesto mi granito de arena.

Te deseo que puedas poner muchos granitos de arena si realmente lo deseas y estás dispuesto a trabajar duro para conseguirlo.

Foto: La foto que encabeza el post es de un «grafiti» que encontré y me gustó en un local antiguo que estaba en alquiler. No me gustan los grafitis. Pero hay que reconocer que algunos de los artistas que manchan nuestras paredes tienen mucho talento.

Si has llegado hasta aquí es porque te apasiona el mundo de la inversión en general y el de la inversión inmobiliaria en particular. Muchas gracias por acompañarme y dedicar tantos minutos de tu vida en leerme. Espero te haya ayudado en tus objetivos.

Ahora soy yo el que te pide sólo unos segundos de tu ayuda, escribir con sentido requiere de una inversión de tiempo considerable. Por ello si te ha gustado el contenido me encantará recibir vuestros comentarios al final del post o si lo prefieres puedes compartir tu opinión en las redes sociales.

Es el mejor regalo que puedes hacer a mi esfuerzo.

P.D: Recuerda suscribirte para no perderte ninguno de mis posts y poder descargarte el libro «5 pisos en 3 años». Cada post que escribo va acompañado de una pequeña introducción más personal que sólo los suscriptores reciben.

Alberto, eres un bestia (en el buen sentido de la palabra) explicándote, abordas todos los puntos de vista y, es verdad que si yo creía q me las sabía todas, nunca pensé o ordené pensando el que aquel que lleva mucho tiempo sin vender, podría ser atractivo, no por nada, si no porque hay gente q pone sus anuncios (de lo que sea) lo vende, y luego no los quita, y al interesarte te dicen, ah ya lo vendí, momento en el que es chasco ante la ilusión … jjjeje es despertar a la realidad, pensaba leer tu post en el fin de semana, pero me lo he devorado antes.

Gracias, enormemente, me gusta leerte, se te nota pasión en lo que haces.

Tengo una duda, pues (por profesión) no soy amigo del apalancamiento, mi pregunta es… una vez finalizada la hipoteca, seguirás tomando el desembolso inicial como el denominador de la ecuación para el cálculo de la rentabilidad?

Espero q hayas tenido unas vacaciones geniales, y una mejor vuelta al cole Alberto, gracias

Muchas gracias Juan por tu comentario! 😉

Respecto a tu duda (muy interesante por cierto), la respuesta es que sí. Al final la inversión inicial en dinero es la que marcará la rentabilidad (respecto al capital invertido).

Saludos!

muy muy muy bueno tu libro, menudo regalazo. Sintetizas estupendamente el negocio inmobiliario desde el punto de vista de un particular. Muchas gracias por el curro y estoy seguro que vas a ayudar a mucha gente con él.

Una idea para un futuro post es que hacéis para seleccionar inquilinos, qué documentación les pides, qué preguntas les planteas… tocas este tema en tu libro pero si pudieras profundizar vendría muy bien.

Saludos.

Hola Carlos,

Se pide sus ultimas nominas y que tipo de trabajo se dedican. También se realizan preguntas tipo dde cuantas personas van a convivir en el piso de alquiler (se suman las nominas, es decir menos riesgo de realizar el impago). A veces hacen comentarios negativos o quejas durante la visita indican potenciales problemas con ellos en corto plazo.

Gracias Soyos! Un placer verte por aquí nuevamente!

Saludos!

Gracias Carlos!

Tomo nota y que sepas que estoy en ello (hace ya bastantes meses). Sois bastantes los que me lo pedís…

Saludos!

Excelente post, Alberto ¡ Nunca decepcionas! Después de una larga trayectoria bastante positiva quiero invertir en mi cuarta vivienda en alquiler y estoy fijándome en pisos de bancos porque hay precios muy interesantes pero es terreno desconocido para mi¿Podrías compartir tu experiencia? Me impone un poco porque he oído que puede haber deudas que no conozcas, okupas…¿Con la nota simple del Registro podría saber con seguridad todas las cargas del inmueble? ¿Crees que los precios bajarán más al año que viene? Muchas gracias.

Gracias!

Estudia mucho la comunidad antes de invertir en viviendas de bancos. A veces hay más viviendas en esa situación.

Ahí podrás ver el tema okupas. Y sí. El registro civil con una nota simple (unos 10€) te da esa info que comentas de las cargas del inmueble.

Respecto a la previsión del precio de la vivienda no tengo ni idea (nadie lo sabe). Parece que sí que debería bajar por motivos obvios pero veremos que ocurre. Mi negocio no es hacer previsiones sino me focalizo en hacer buenas inversiones.

Saludos!

Excelentemente bien explicado y sencillo a la vez.

Muchas gracias Daniel!

Muchas gracias por esta entrada. Estoy preparándome para hacer mi primera inversión de la mano del curso de Carlos Galán. Me parece que ésta es una lectura complementaria buenísima. Me ha encantado eso de que si te sientes cómodo con la oferta que has hecho es que seguramente es demasiado alta. Habrá que quitarse la vergüenza 🙂

Seguiré con el libro que me has regalado al suscribirme. Si sigue el estilo de tu blog seguro que será muy ameno leerlo. ¡Gracias otra vez!

Gracias Raúl. Disfruta con el curso del amigo Carlos! 😉

Gracias Alberto, te sigo desde hacer meses y éste es de los artículos que más me han aportado sobre inversión inmobiliaria.

Un par de dudas:

1. La rentabilidad está fuertemente influenciada por el tiempo que dure la hipoteca. Así, una hipoteca a 40 años siempre será más rentable que una a 25, ya que la cuota mensual será más baja. ¿Existe alguna manera de aislar la variable tiempo para obtener la rentabilidad?

2. En el cálculo de la rentabilidad, añades la rentabilidad por amortización de la deuda. Nunca lo había valorado como una rentabilidad adicional, ya que sobre tu inversión inicial, no te aporta ingresos adicionales. Además, si no hubieras comprado el piso, no tendrías el préstamo hipotecario que amortizas, por lo que entiendo que no lo podemos considerar como adicional, si no simplemente como el pago de una deuda.

Saludos,

Gracias Guich!

Te respondo:

1.- Ojo. Hay 4 formas de generar rentabilidad alquilando: flujo de caja, disminución de deuda, apreciación del activo y ventajas fiscales. Si la hipoteca es de más tiempo generarás más flujo de caja pero disminuirás menos la deuda. Tendrás más dinero en tu bolsillo pero deberás más al banco. Así que habría que hacer números.

2.- No te aporta ingresos adicionales pero sí disminuye la deuda con lo que claramente mejora tu balance (y por tanto genera rentabilidad).

Espero te hayan aportado ambas respuestas y te haya quedado claro.

Saludos!

Ante todo mi enhorabuena por el post. Soy aún un principiante en este mundillo y a mis 31 años estoy a punto de cerrar mi primera inversion inmobiliaria, con mucha ilusión y muchos miedos a la vez. Es el primer post que leo que me ha trasmitido información de interés en este mundillo (ya lo dejabas claro al inicio, pero había que corroborarlo jejeje). Sin duda de lo mejorcito que he visto. Obviamente me suscribo a tu blog y espero próximas publicaciones igual de interesantes.

Saludos y enhorabuena nuevamente.

Muchas gracias Eduardo! Animan mucho este tipo de comentarios! Saludos!

Excelente post, una vez más. Me encanta cómo enfocas la inversión inmobiliaria desde una óptica racional y psicológica. Esto va mucho de comportamientos humanos. Por ejemplo, lo que refieres acerca de cómo ofertar. Recuerdo que cuando todos empezamos, nos sentimos frustrados al recibir tantos noes por parte de la propiedad.

¡Hasta que uno tiene que cambiar el chip y pensar que lo normal es que no le acepten ninguna oferta!

Otro punto importante: el miedo al fracaso. Una cosa es perder dinero y otra equivocarse. Temo a la primero, pero no tanto a lo segundo.

Como todo en la vida, esto es un proceso de aprendizaje.

Me explico: si compras una casa sin hacer los deberes (léase sin hacer los números) y sabiendo de antemano que es muy probable que pierdas dinero, chico, la has liado parda.

Pero si te metes en una buena inversión, que te genera un cashflow mensual decente de más de 100,00 €-120,00 € al mes… es cierto, quizá podrías haberlo hecho mejor: tendrías que haber negociado más a la baja, apretar más al de la inmobiliaria, encontrar un pintor o carpintero más barato, etc. Pero no deja de ser una buena inversión.

Y, además, ¿por qué no valoras la experiencia que has ganado? Es exponencial, pues para tus próximas inversiones esas experiencias acumuladas de procesos anteriores te perfeccionarán y tu rentabilidad, probablemente, aumentará considerablemente, en mayor proporción que lo que has dejado de ganar en tu primera operación.

(Me hablo a mí mismo, todos pasamos por este tipo de vivencias)

Un abrazo.

Pepe Coco,

qué placer leerte.

Me encanta este fragmento de tu comentario:

«…Pero si te metes en una buena inversión, que te genera un cashflow mensual decente de más de 100,00 €-120,00 € al mes… es cierto, quizá podrías haberlo hecho mejor: tendrías que haber negociado más a la baja, apretar más al de la inmobiliaria, encontrar un pintor o carpintero más barato, etc. Pero no deja de ser una buena inversión.

Y, además, ¿por qué no valoras la experiencia que has ganado?…»

Una buena psicología (cabeza) en el mundo de la inversión para mí es como el entrenamiento en los deportistas. Es básico cultivarlo continuamente.

Seguimos conectados!

Saludos!

Hola Alberto.

Quería felicitarte por tu blog, tu reciente libro que me parece excelente y hacerte dos preguntas.

El mundo de la inversión en inmuebles a menudo es bastante opaco: muchos procedimientos, gastos ocultos, rentabilidades inciertas, inconvenientes que no suelen salir a la luz… etc. Pienso que tu blog y tu libro es bastante esclarecedor y me ha ayudado a hacerme una idea real de todo lo que supone y conlleva tener, en este caso, pisos. Enhorabuena y gracias.

Quería saber tu opinión sobre los siguientes temas:

¿Qué piensas sobre inversiones en pisos que están a 500km de distancia? Vivo en Barcelona y he encontrado oportunidades bastante tentadoras en la costa blanca.

La idea sería alquilarlo como vivienda vacacional y necesitaría una gestora que se encargase de todo, el acuerdo se cerraría a cambio de un 20% de los beneficios. Sé que no es tu tipo de inversión, pero me gustaría conocer tu opinión sobre este punto.

Muchas gracias y un saludo.

Hola Alberto…

Gracias por tu comentario.

Te daré mi opinión directa:

Si encuentras un beneficio adicional como por ejemplo el hecho de que tú puedas utilizarlo durante algunas semanas al año quizás incluso me lo podría plantear. Sino en mi caso no me veo haciendo lo que dices. Porqué al final en mi caso priorizo lo que está cerca porque me da mayor tranquilidad y más facilidad de gestión. Pero, ese es mi caso.

En tu caso si la rentabilidad es adecuada y te cuadra no veo porque no deberías hacerlo. Aunque vigila porque la realidad es que cuando externalizas siempre debes estar un poco encima obviamente.

Saludos!

Me quito el sombrero!