por

por El sabio no se considera indigno de ningún don de la suerte: no ama las riquezas, pero las prefiere. ¿Qué duda cabe, además, de que un hombre sabio tiene mayores ocasiones de desarrollarse en la riqueza que en la pobreza?

Séneca

La filosofía es una de esas asignaturas que nos enseñan demasiado pronto en la vida. Pretender comprender conceptos filosóficos durante el bachillerato es como pretender estar atento a una película coreana que se emite en versión original y en la que no existen subtítulos en la pantalla que te permitan seguir la trama y los diálogos.

Hasta que no vas encontrándote con dificultades vitales propias de la experiencia y de la edad no puedes entender ciertos conceptos filosóficos que pueden ser muy útiles en tu vida.

Una de las filosofías que más me ha ayudado es la filosofía estoica. Marco Aurelio (emperador romano y una de las personas más poderosos de la época), Séneca (filósofo y con un gran patrimonio) y Epicteto (esclavo pobre que finalmente pudo conseguir su libertad) son los personajes más representativos del estoicismo. De una forma sencilla, los estoicos pretender centralizar la energía en todo aquello que depende de uno y olvidarse de alguna forma de todo aquellas circunstancias que no están en nuestro control.

La filosofía es el amor de la sabiduría, es el arte de vivir una buena vida.

Epicteto

Con el ruido que existe hoy en día, agravado especialmente por la facilidad en la que las nuevas tecnologías nos permiten «acceder» a tanta porquería informativa, la simplicidad y sencillez del estoicismo es de enorme utilidad en muchas áreas de nuestra vida incluida la gestión de nuestras finanzas personales.

El solo hecho de poder separar delante de cada problema o reto la parte que depende de ti de la parte en la que no tienes control te regala una visión y una perspectiva de la situación más amplia que te permite enfocar la potencial solución con mucha mayor probabilidad de éxito.

Clica para ver el índice de contenidos

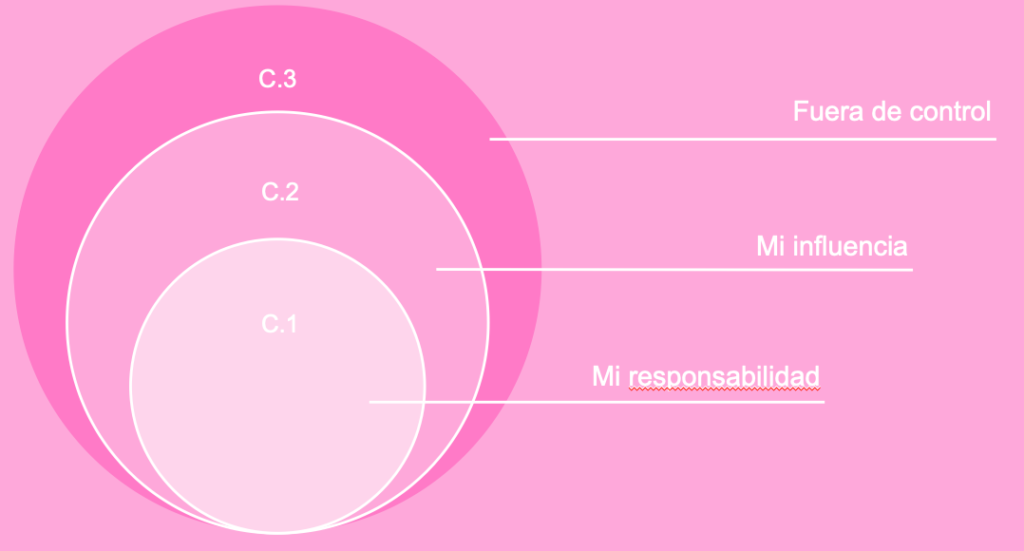

Los círculos de influencia y el foco en lo que depende de ti

En la vida, nuestro primer trabajo es dividir y distinguir las cosas en dos categorías: las circunstancias externas que no puedo controlar, y las decisiones que tomo con respecto a ellas y que tengo bajo mi control.

Epicteto

Un marco conceptual que uso muchísimo tanto en mi vida personal como en mi vida profesional es la de los círculos de influencia donde se introduce una zona gris (la zona de influencia o círculo 2) además de las circunstancias que controlas (círculo 1) o no controlas (círculo 3).

En general, existen muchas circunstancias en la vida que escapan de tu control.

Para comprender mejor el concepto, a nivel de ejemplo podríamos citar 3 retos diferentes:

- la crisis del coronavirus

- el hecho de que la bolsa mañana suba o baja

- la posibilidad de que mañana tengas una enfermedad

Pero también es verdad que es posible realizar muchas acciones que dependen de ti. En este mismo sentido, por ejemplo:

- adoptar una rutina y disciplina sana durante el confinamiento provocado por la crisis del coronavirus

- definir un plan de inversión de renta variable independiente del hecho de que la bolsa suba o baje mañana

- practicar una vida más sana y saludable que minimice las posibilidades que caigas enfermo

Además, también disponemos de nuestra influencia que podemos usar para ayudar a nuestros familiares, amigos o compañeros a que en estas mismas situaciones puedan adoptar soluciones parecidas para gestionar mejor los problemas que los 3 retos presentan.

Y en este aspecto los retos de la gestión y la relación con nuestro dinero es una vertiente más de la vida en la que los círculos de influencia y otros conceptos de la filosofía estoica nos puede ayudar.

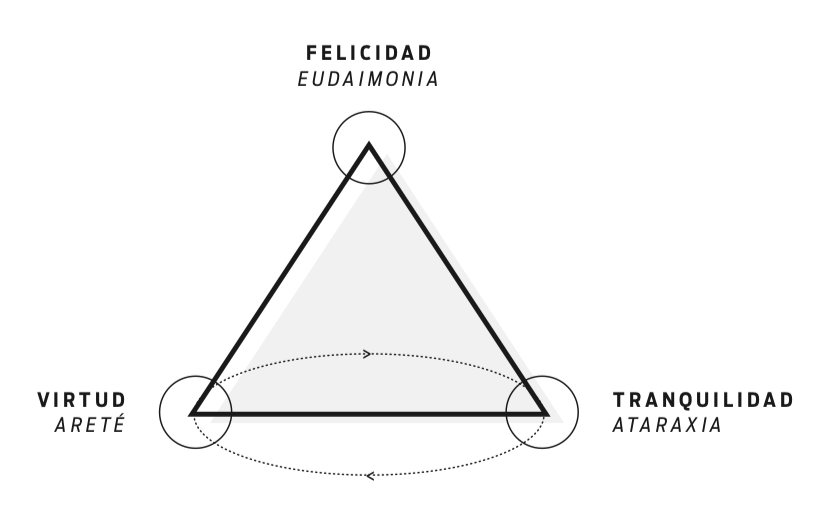

Los principios básicos estoicos: La búsqueda de la felicidad (eudaimonia) según los estoicos

Los principios del estoicismo, corriente filosófica milenaria y más de moda que nunca, casan muy bien con muchas de las mejores prácticas de la relación que los seres humanos tenemos con el dinero.

De forma resumida, el estoicismo se basa en los siguientes principios básicos:

El estoicismo busca, como cualquier filosofía, la felicidad (eudaimonia).

Según los estoicos, las bases para conseguir la felicidad son la tranquilidad (ataraxia) y la virtud (areté).

Sabes por experiencia cuántas vueltas has dado sin encontrar la buena vida (eudaimonia). No la has encontrado ni en la lógica ni en la riqueza, ni en la fama ni en el placer. ¿Cómo se logra entonces? Teniendo principios que gobiernan tus impulsos y tus acciones.

Marco Aurelio

Fuente: Marcos Vazquez; Invictus: logra más, sufre menos

El poder de la tranquilidad (ataraxia)

La tranquilidad acompaña la virtud del sabio.

Musonio Rufo

Cuanto más cerca esté un hombre de una mente calmada, más cerca estará de su fuerza.

Marco Aurelio

La mente debe ser tu fortaleza porque nunca nadie podrá quitarte el poder de controlar tu mente (o al menos debes evitar que eso suceda). Los estoicos dan una gran importancia a la tranquilidad mental y a la claridad que ésta aporta a nuestros quehaceres diarios.

En este aspecto, una buena gestión de tus finanzas personales debe aportarte tranquilidad. Si no te aporta tranquilidad no es la estrategia adecuada para tu caso.

Por eso es tan importante conocerse a sí mismo: entender el perfil de riesgo que uno tiene, su situación familiar, anticiparse a potenciales eventualidades que pudieran ocurrir y entender los planes de vida que cada uno tiene a nivel personal, profesional y familiar.

Una gestión de tu patrimonio o tus finanzas que no te aporta tranquilidad es una gestión totalmente incorrecta según la filosofía estoica.

Personalmente, la tranquilidad aplicada a mis finanzas personales es un concepto que me gusta mucho y que encuentro muy adecuado.

A modo de ejemplo, en el pasado he descartado invertir en empresas de nueva creación simplemente porque el sector en el que se encuentran no encaja con mis valores personales y estaba convencido que a medio plazo este hecho iba a robarme parte de mi tranquilidad y me sentiría incómodo por el hecho de haber invertido en esa empresa (en un sector completamente legal por cierto).

Otro ejemplo que prioriza nuestra tranquilidad, es que en mi caso destino a reservas de efectivo (cash o depósitos sin riesgo) algo más de 2 años de gastos totales de toda nuestra familia.

Conceptualmente este hecho resta un poco de rentabilidad a la cartera pero gano paz mental que para mí tiene un valor mucho más alto que unas décimas arriba en la rentabilidad total del patrimonio.

La relación de las virtudes estoicas (areté) con nuestras finanzas personales

La virtud, el otro gran activo junto a la tranquilidad que según los estoicos te permite alcanzar la felicidad, tiene 4 componentes que son:

- La sabiduría

- La disciplina

- La justicia

- El coraje

Si analizamos las virtudes estoicas individualmente y su relación con la gestión de nuestras finanzas podremos también extraer numerosos aprendizajes.

La disciplina

La disciplina es una gran ayuda para el que posee un mediocre ingenio.

Séneca

Se habla mucho de la disciplina pero en realidad la disciplina no deja de ser la consecuencia de tus hábitos creados marcados especialmente por tu entorno. Es imposible tener disciplina a base de fuerza de voluntad a largo plazo.

Por ello, tus hábitos crean sistemas y éstos son los únicos que pueden garantizar que seas disciplinado en aspectos importantes de tu economía.

Como dice James Clear en su libro Hábitos Atómicos, tu situación patrimonial actual es solo la consecuencia de tus hábitos financieros.

Y tus hábitos financieros solo pueden mejorar si creas sistemas que te ayuden.

Por ello es tan importante focalizar tu energía en los inputs (lo que depende de ti – el círculo 1 del que hemos hablado antes) y no en los outputs (los resultados que obviamente no dependen al 100% de ti).

Crear un sistema automatizado como explico en este post para que tus hijos puedan ir a la universidad sin problemas económicos depende de ti.

Que el resultado de ese sistema que creaste obtenga una rentabilidad de un 5% o de un 9% después de 17 años obviamente escapa de tu control porque no puedes controlar la rentabilidad del mercado de renta variable mundial de los próximos 17 años.

En todo caso, controlas la automatización del ahorro mensual y la inversión automatizada de los fondos de inversión que has seleccionado.

Tu capacidad y ejecución de tu ahorro es un ejemplo muy claro acerca de la importancia de la disciplina financiera.

Si nunca sabes si puedes comprarte un capricho o no te será muy difícil ahorrar o peor aún te hará sentir mal si finalmente lo haces robándote ese preciado tesoro llamado tranquilidad.

Por otro lado, si creas un sistema donde de forma mensual separas la cantidad que tu decidas de tu salario en una cuenta llamada «caprichos» (por ejemplo un 5%) para regalarte cosas o experiencias no esenciales lograrás de un lado gastar mucho menos, ya que tendrás cada mes un presupuesto que no podrás superar, y por otro lado, y más importante aún, disfrutar mucho más de ese gasto que realizas.

Disfrutarás de ese gasto con esa «tranquilidad» mental que tanto persiguen los estoicos. Al fin y al cabo, una de las grandes utilidades del dinero es que en muchas ocasiones puede comprarte tranquilidad -por ejemplo: cuando compras un seguro de vida si tienes una familia que dependen de ti-.

Recuerda que la disciplina la crean los sistemas (a la vez formados por tus hábitos que ejecutas sin pensar). Nunca crearás una disciplina sólida si confías solamente en tu fuerza de voluntad.

La justicia

¿He hecho algo en favor de la sociedad? Si es así, he trabajado en mi provecho.

Marco Aurelio

Es agradable ser importante, pero más importante es ser agradable.

Séneca

El dinero que puedas conseguir sin justicia va a girarse en tu contra. Si lo consigues de manera ilícita, el sistema judicial puede acabar de alguna forma multándote.

Y si no «te pillan«, tu tranquilidad se verá alterada (de alguna u otra forma) y vas a pagar un alto precio y por tanto, como consecuencia, tu felicidad se verá afectada.

La justicia nunca prescribe porque tu cabeza siempre sabrá que eso que has obtenido no lo has hecho con las normas que rigen la sociedad en ese momento.

¿Cuántas acciones realizamos en nuestra vida porque nos regalan sentirnos bien con la sociedad?

No todo debe ser la búsqueda de la rentabilidad. Es posible mejorar nuestra sociedad aportando cada uno nuestro granito de arena muchas veces de forma desinteresada.

Cuando lo que haces aporta a la sociedad será mucho más fácil la sostenibilidad en el tiempo de tus acciones ya que la recompensa y la satisfacción personal inyectarán en ti los estímulos y la energía necesaria para continuar con tu esfuerzo.

Los estoicos veían el servicio a la sociedad como uno de los mayores logros que uno puede obtener para alcanzar la eudaimonia.

El coraje

No desarrollas valentía cuando todo va bien, sino cuando sobrevives momentos difíciles y desafías la adversidad.

Epicteto

Admira a quien lo intenta, aunque fracase.

Séneca

Es evidente, que en ocasiones, para mejorar tu situación económica necesitas coraje. A modo de ejemplos, necesitas coraje para:

- Pedir un aumento de salario porque crees que lo mereces y porque el valor que aportas a la empresa es superior a tu compensación.

- Lanzar un negocio cuando por pura estadística sabes que la mayor parte de los nuevos negocios fracasan.

- Decir que NO a inmensas tentaciones de todo tipo que recibimos diariamente a través de miles de impactos publicitarios que inundan nuestro día a día.

- Invertir en empresas de nueva creación sabiendo los grandes periodos de iliquidez que existen en ese tipo de inversión y entendiendo que la probabilidad de que la rentabilidad sea negativa es alta.

El coraje es una virtud a desarrollar en tus finanzas personales.

Muchos profesionales ganan buenos salarios que simplemente van acumulando en cuentas o depósitos que día a día van perdiendo su valor debido al impacto de la inflación por el hecho de no tener el suficiente coraje para buscar opciones donde invertir su dinero.

Es verdad que cuando uno invierte asume un riesgo, pero también es verdad que si no invertimos ya hemos perdido la partida antes de empezarla.

Nuestro dinero en unos años tendrá un valor mucho más bajo.

Hay que tener coraje para salir de la zona de confort y aprender a gestionar mejor nuestro patrimonio que nos garantice tanto a nosotros como a nuestra familia un futuro económico mejor.

La sabiduría

Todo lo que escuchamos es una opinión, no un hecho. Todo lo que vemos es una perspectiva, no la verdad.

Marco Aurelio

Por último la sabiduría es una parte esencial de la virtud.

Es hacer las cosas correctas.

Es la capacidad de discernir si una acción nos acerca a nuestros objetivos o nos aleja de ellos.

Pero ten cuidado porque el coraje sin sabiduría es un auténtico suicidio.

Si por ejemplo, no tenemos el capital suficiente para lanzar un determinado negocio pero tenemos el coraje de lanzarnos, el batacazo puede ser descomunal y el impacto en nuestras vidas muy alto.

La sabiduría lo envuelve todo con un sentido común y un conocimiento que permite elegir en cada momento las decisiones más adecuadas.

Como te puedes imaginar la sabiduría se gana con la experiencia.

Y la experiencia no solo consiste en dejar pasar los años repitiendo año tras año lo mismo, sino que consiste en vivir situaciones diferentes que nos llevarán a aprendizajes distintos (viajar, trabajar en distintas industrias, conocer a gente nueva, formarse continuamente, leer, preguntar sin sentir vergüenza de parecer ignorante…).

Dicen que si a una persona con mucho patrimonio (con mentalidad de persona rica) y llena de sabiduría le quitaras todo su dinero, en diez o veinte años volvería a acumular un patrimonio importante mientras que si a una persona con mentalidad de persona pobre y con poca sabiduría le regalaras una cantidad importante de dinero en diez o veinte años volvería a ser una persona sin patrimonio.

De hecho, este último caso es lo que acostumbra a ocurrir con muchos de los ganadores de la lotería. Al cabo de cinco años se encuentran en la misma casilla que justo antes de que les tocara la lotería.

La sabiduría, al fin y al cabo, es necesaria y complementa y hace mejores todas las otras virtudes: el coraje, la justicia y la disciplina.

El dinero es un indiferente deseado

Para la mayoría, la adquisición de riqueza no representa el fin de los problemas, sino un cambio de los mismos. El motivo es que el fallo no está en la riqueza, sino en la mente. Lo que supone una carga en la pobreza lo sigue siendo en la riqueza. Un enfermo sobre una cama de madera sigue igual de enfermo aunque lo pongas en una cama de oro. Allá donde lo poses, su enfermedad seguirá con él. De igual manera, una mente enferma lo seguirá estando en la pobreza o en la riqueza.

Séneca

Para acabar me gustaría remarcar que para los estoicos el dinero en si no tiene ninguna importancia. De hecho, es algo totalmente indiferente para ellos.

De igual forma que lo es la fama, la salud o el placer. Obviamente, es un indiferente que es mejor tener en abundancia que en escasez.

El hecho de tener abundancia abre el abanico de opciones que posees pero esa abundancia debe ir acompañada de nuestra paz mental y una vida que no choque choque con ninguna de las virtudes estoicas.

Conclusión: ¿cómo la filosofía estoica te puede ayudar en la gestión de tu dinero?

Hemos visto la importancia de entender el concepto de los círculos de influencia. La necesidad de focalizar nuestra energía en todo aquello que depende de nosotros (dicotomía de control) o donde podemos tener algún tipo de influencia.

También hemos entendido como la tranquilidad es un estado mental necesario para poder alcanzar la felicidad estoica. Y como una gestión de nuestro dinero que NO nos regala paz mental NO nos ayudará a vivir una vida mejor.

Después hemos entrado a entender las 4 virtudes estoicas (disciplina, justicia, coraje y sabiduría) y como cada una de ellas nos ayudaba en muchas de las decisiones que tomamos en nuestras finanzas personales.

Y por último hemos acabado entendiendo que para los estoicos el dinero es un indiferente deseado. Está bien tener un buen patrimonio, pero en todo caso el hecho de no tenerlo no debería alterar ni tu tranquilidad ni tus virtudes, esos pilares básicos de la felicidad.

Esta última afirmación también esta avalada por varios estudios científicos en la actualidad donde incrementar nuestros ingresos a partir de un determinado umbral de ingresos no impacta para nada en un aumento de felicidad.

Espero que la filosofía estoica te ayude a encontrar mucha más tranquilidad en tus finanzas personales y en tu vida en general.

Si quieres profundizar mucho más en ella te recomiendo algunos de los libros de Ryan Holiday, un referente «moderno» de la filosofía estoica que me apasiona.

Y acabo con una frase de Marco Aurelio, una de mis frases estoicas preferidas.

La calidad de tu vida depende de la calidad de tus pensamientos.

Marco Aurelio

Foto encabezado: Marco Aurelio

Hola Alberto,

Enhorabuena por tu blog, un contenido claro, conciso y eficiente!

Quería hacerte una pregunta; en caso de disponer de un poder de ahorro mensual importante y tener aun que pagar una hipoteca (sin cláusula suelo y sin penalización por amortización), cuál sería la mejor estrategia a seguir (Sobretodo tal como están las cosas ahora…)?

· Amortizar todo lo que se pueda la hipoteca y empezar a invertir una vez la deuda con el banco sea mínima.

· Aprovechando que las tasas de interés están en mínimo y sabiendo que puedo pagar la hipoteca sin

problema; seguir pagando la mensualidad y con los ahorros empezar a invertir en fondos indexados, por

ejemplo.

· Hacer un mix entre las dos opciones anteriores, amortizando en menor cantidad pero invirtiendo a largo

plazo.

Muchas gracias por tu respuesta.

Hola Estoico!

Muchas gracias por tu comentario. Me alegro que te aporte valor el blog.

Respecto a tu pregunta…

Qué pregunta tan difícil! 😉

Primero voy a contestarte lo que hice yo cuando aún tenía deuda en el piso que vivíamos.

En nuestro caso usamos una estrategia mixta.

Pero sobretodo lo hicimos porque había en ese momento una desgravación fiscal importante.

Si recuerdas, la ley decía que la deducción por adquisición de vivienda habitual permitía, con carácter general, desgravar el 15% del dinero aportado en el año fiscal, siempre sobre una base máxima de 9.040 euros, lo que dejaba el máximo que el contribuyente se podía deducir hasta un máximo de 1.356 euros. Esta ley aún aplica para los pisos que se compraron hace bastantes años.

Esto aplicaba a cada miembro de la pareja. Entonces lo que hicimos fue cada año dedicar 18.000 euros a la inversión y amortización de la vivienda anualmente y el resto lo dedicábamos a otras inversiones.

El hecho de tener pagada nuestra vivienda habitual nos da mucha tranquilidad y es algo muy estoico ?

Creo que es importante que hagas números que te ayuden a tomar tu mejor decisión (la decisión buena difiere en cada caso).

Es decir, imagina que te sobran 10.000 euros anualmente. Si tu duda es amortizar la vivienda o invertir en renta variable compara las rentabilidades que habitualmente y a largo plazo te darían los dos productos.

Por ejemplo, imagina que en la hipoteca pagas un 2% de interés y pensamos que la renta variable podrá batir en 3 o 4 puntos la inflación a largo plazo y esto nos sitúa en una rentabilidad bruta de un 6% (pongamos por simplificación que la rentabilidad neta es de un 5%).

Si la diferencia de rentabilidades es de un 3% lo que yo pensaría en tu caso es lo siguiente:

Al amortizar 10.000 euros estás renunciando a una rentabilidad adicional esperada de un 3%. Es decir, «tu tranquilidad» (la rentabilidad de la amortización es segura mientras que la otra no) te está costando unos 300 euros anuales (es decir 25 euros al mes).

Si le pones un precio a tu tranquilidad a veces puede ayudarte a tomar las decisiones que para ti son importantes.

Fíjate que si estás hablando de amortizar 100.000 euros, tu tranquilidad ya te cuesta anualmente unos 3.ooo euros.

Obviamente, hay otro factor importante que es tu estrategia futura de inversión. Si en el futuro quieres apalancarte para realizar inversiones inmobiliarias yo guardaría esa caja pues las condiciones de la hipoteca de tu vivienda habitual normalmente son mejores que las de una segunda hipoteca.

Y por último, lo importante es que tomes una decisión reflexionada. Pero que separes el acierto de la decisión con los resultados de la decisión.

Es decir, si reflexionas bien y decides invertir ese dinero en renta variable y resulta que los próximos 5 años la renta variable baja un 30% no pienses que la decisión ha sido incorrecta. Lo que fue incorrecto fue el resultado de la decisión y no la decisión en sí. A veces ocurre lo contrario y eso es muy peligroso (malas decisiones con buenos resultados).

Espero que te ayude la respuesta.

No dudes en preguntar si necesitas una mayor aclaración.

Saludos!

Muy buen aporte. Gracias por compartirlo.

Gracias Alexsandra!