por

por No hay más que una forma de tranquilidad mental y felicidad, y eso es no tomar las cosas externas como propias

Epicteto

Como buen seguidor de la filosofía estoica la razón jugaba un peso importante en la forma de pensar de Epicteto. Y es curioso que a pesar de que no dejó obra escrita aún conservamos muchos de sus pensamientos más de dos mil años después de su existencia.

Epicteto fue un filósofo estoico griego que permaneció esclavo durante una parte importante de su vida.

En un ejercicio de historiador (recuerda que soy ingeniero 😉 ) me he atrevido a imaginar como hubiera invertido Epicteto si ahora mismo se encontrara entre nosotros.

Como a cualquier estoico no le obsesionaría para nada la acumulación de riqueza sin embargo tampoco le daría la espalda ya que se trata de un «indiferente deseado» (los estoicos consideran la riqueza como algo que no se debe perseguir pero que si llega es más que bienvenida. Por ejemplo, Séneca era estoico y una de las personas más ricas que existió en su época).

Así que me visto con las túnicas de Epicteto y empiezo a escribir a través de sus imaginarios pensamientos.

Disparo.

Para invertir con cierta probabilidad de éxito, hay tres «grandes secretos»:

- Entender de dónde viene la rentabilidad de cada clase de activo en el que quieras invertir («la razón o el conocimiento« : una de las grandes virtudes estoicas).

- Centrarte con cada inversión únicamente en «lo que depende de ti« (quizás la aplicación más práctica y potente que el estoicismo nos ha regalado).

- Cumplir con los horizontes temporales que te has marcado después de un proceso de reflexión («la disciplina«: la forma en la que podremos alcanzar la ansiada eudaimonía o felicidad en el sentido estoico).

Poco más puedes hacer.

Y poco más tiene sentido que hagas.

Invertir es difícil e invertir bien de forma sostenible es más difícil todavía.

Para analizar por qué tantas personas toman malas decisiones de inversión de forma continua y parecen no aprender del pasado debemos ir al origen.

El origen acostumbra a ser sencillo de entender. Luego ya nos ocupamos los humanos de complicarlo todo.

Entender el origen de la rentabilidad nos puede ayudar mucho a tomar mejores decisiones.

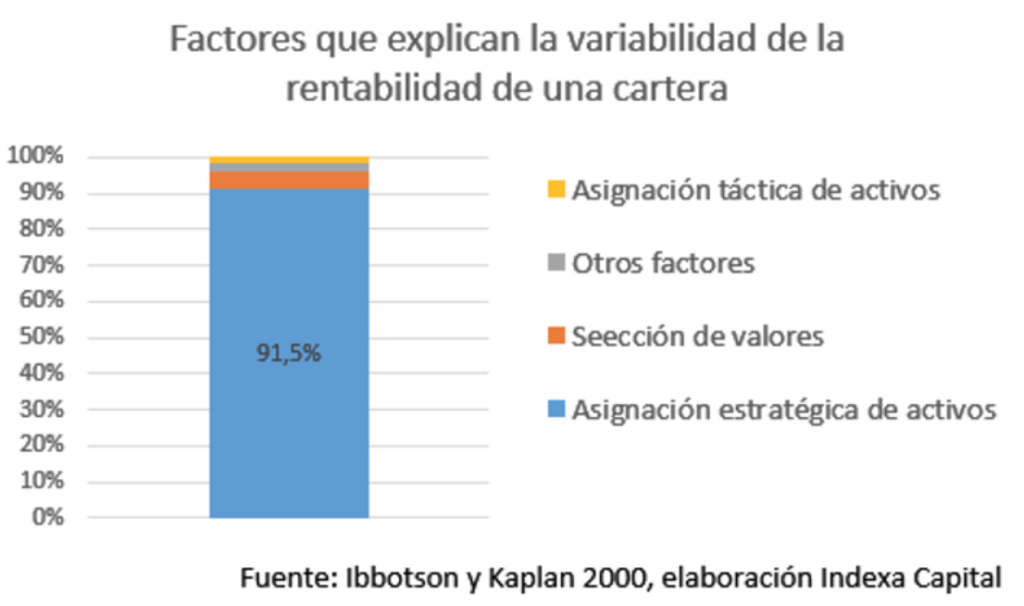

1.- ¿De dónde viene la rentabilidad según el tipo de activo en el que inviertes?

Si buscas la verdad, no buscarás obtener una victoria por todos los medios posibles. Cuando hayas encontrado la verdad, no debes temer ser derrotado.

Epicteto

Cuando inviertes en una empresa (sea privada o cotice en bolsa) la rentabilidad de tu inversión viene de la capacidad de esa empresa de generar beneficios (y normalmente caja). Es así. Luego si la empresa cotiza y genera mayores beneficios el precio de la acción sube (normalmente). Pero en todo caso el precio de la acción es sólo una consecuencia.

Cuando inviertes en una vivienda para alquilar a largo plazo la rentabilidad viene principalmente de la capacidad de cobrar tus rentas mensuales y poder generar un flujo de caja (cash flow) positivo y al mismo tiempo retornar el préstamo hipotecario con el que habitualmente te apalancas. Punto final.

El hecho de que el precio de la vivienda suba o baje no debería importarte demasiado por dos motivos. El primero y más importante es porque no depende de ti. Y el segundo es porque a largo plazo debería estar ligado de algún modo a la inflación/deflación de la economía.

Cuando inviertes en una vivienda para reformarla y venderla de nuevo la rentabilidad sencillamente viene de que seas capaz de generar valor adicional en la reforma y de que el mercado acompañe con subidas de precio o al menos que se comporte de forma neutra. Si el mercado se gira en tu contra y los precios de la vivienda bajan durante el periodo en que reformas o baja mucho la liquidez (como en estos momentos) es posible que debas vender por un coste más bajo al de la suma de la adquisición de la vivienda más la reforma.

Cuando inviertes en un bono de una empresa o de un gobierno la rentabilidad viene de dos factores:

El primero y más importante que la empresa o gobierno que emite el bono pague al vencimiento del mismo (es decir, que tenga la capacidad de pagar).

Pero al cotizar los bonos, su valor depende también de la evolución del tipo de interés. Si el tipo de interés sube, el bono pierde valor (ya que si se emitieran nuevos bonos las empresas deberían pagar más a igual riesgo) y si el tipo de interés baja el bono gana valor (ya que los nuevos bonos emitidos pagarían menos a igual riesgo con lo que los bonos antiguos «con el nuevo interés» valen más).

Cuando inviertes en una start-up o en una empresa de nueva creación la rentabilidad debería venir también de los beneficios que esa empresa genera. Al igual que en el primer punto que hemos analizado. Y a muy largo plazo es así. Pero la realidad nos dice que en general los inversores externos de una start-up acostumbran a jugar a vender las participaciones a un precio mayor al que han pagado. Y por tanto no esperan recibir dividendos.

Lo que esperan es que las principales métricas de la empresa crezcan (¡y mucho!). Así pueden hacer la vaca más grande y acabar colocándola a un inversor más tradicional que juega a los dividendos o a otro inversor que aún desea hacer la bola más grande. Por ello, debemos entender que al invertir en una start-up la rentabilidad vendrá básicamente de su alto crecimiento (a veces un crecimiento muy ineficiente en recursos).

Cuando inviertes en un fondo que replica índices la rentabilidad depende de la evolución del valor de esos índices. Y a largo plazo sabemos que eso depende de la evolución de los beneficios de las empresas. Y en consecuencia, a largo plazo la rentabilidad viene del crecimiento económico del país y de la facilidad que en ese país haya para generar buenos negocios y que sean rentables.

Por este motivo Estados Unidos lleva más de 100 años con una rentabilidad tan alta en sus índices. Porqué ha sido capaz durante todo este tiempo de crecer con un sistema económico que beneficia mucho el desarrollo de las empresas.

Por otro lado Europa ha quedada rezagada en este aspecto por su entorno más social-democrático (es un hecho, no lo juzgo porque después de vivir en América y en Europa me quedo «de largo» con Europa).

Y por último, cuando inviertes en un fondo de gestión activa dependes de qué el equipo gestor «adivine» qué empresas lo harán mejor que otras. Y a largo plazo se ha demostrado que esta habilidad es difícil de sostener. Como los fondos de gestión activa tienen unos costes más altos que los que replican índices puedes encontrarte que los índices suban con fuerza y ciertos fondos bajen y obviamente también puede ocurrir la situación contraria. Aunque la gravedad que ejercen los costes de estos fondos provocan que «en media» los fondos activos ganen menos que los fondos que invierten en índices.

Y estas explicaciones son los únicos motivos por los que las inversiones a largo plazo crecen en valor o no crecen.

Todo lo demás es ruido. Un ruido que a veces es ensordecedor.

2.- Lo que depende de nosotros y lo que no depende de nosotros al invertir

En cuanto a todas las cosas que existen en el mundo, unas dependen de nosotros, otras no.

Epicteto

Ahora que ya hemos entendido bien de dónde viene la rentabilidad, entendamos en cada caso lo que depende de nosotros y lo que no depende de nosotros.

Al invertir en una empresa lo único que depende de nosotros es la elección de la empresa en la que invertimos. Después de haber invertido poco podemos hacer. Si tenemos muchas acciones que signifiquen un porcentaje significativo de la empresa podemos sentarnos en el consejo e intentar cambiar equipo gestor y priorizar diferente. Pero sabemos que esto ocurre con poca frecuencia y no es lo habitual.

Al invertir en una vivienda para alquilar a largo plazo podemos hacer mucho por nuestro lado. Tenemos mucha responsabilidad. De entrada podemos definir qué apalancamiento utilizamos para realizar esa adquisición, obviamente podemos elegir la vivienda en un mercado infinito (el parque de viviendas para el inversor particular es infinito), podemos reformar o mejorar la vivienda que hemos comprado, podemos seleccionar de forma rigurosa los inquilinos, podemos minimizar los tiempos en qué la vivienda está vacía adecuando nuestra oferta a las necesidades del mercado…Por ello, si alzamos la vista e invertimos a un horizonte temporal muy largo la rentabilidad obtenida dependerá en buena medida de nuestra gestión.

Al invertir en una vivienda para reformarla y venderla de nuevo tendremos también un gran poder para actuar en la selección y en la reforma. En la fase de reforma el dinero que invirtamos (en forma de recursos) deberá aportar más valor a la vivienda de lo que nos cuesta. Pero el «timing del mercado» es incontrolable al ser una inversión a corto plazo. Por este motivo en este tipo de inversión el resultado final se verá influenciado por las condiciones de precio de mercado que no controlamos en absoluto.

Una forma de hacer que el resultado de esta última inversión dependa mucho más de nosotros es repetir este tipo de operaciones durante periodos muy largos. Por ejemplo durante 20 años. Si hacemos una operación de este tipo cada dos años estamos diversificando en tiempo y por ello al final de los 20 años habremos rebajado el riesgo «de un timing inadecuado» y por tanto la rentabilidad global habrá dependido mucho de nuestra habilidad para encontrar buenas oportunidades y comprarlas a buenos precios y hacer reformas rentables.

3.- Mantener los horizontes temporales de inversión que definimos como consecuencia de un buen plan racional

Controla tus pasiones para que no te venzan.

Epicteto

Muchas veces los seres humanos no tenemos disciplina porque no tenemos claridad mental.

Para ser disciplinado es necesario entender el por qué de lo que estamos haciendo. Y por ello, definir bien nuestros objetivos temporales (y dejarlos por escrito) antes de una inversión puede ayudarnos a ser disciplinados y a no ir cambiando de inversiones con mucha frecuencia.

Cambiar de pareja de forma frecuente imagino que debe tener su punto. Aunque debe ser agotador y a largo plazo no creo que aporte una gran felicidad.

Siguiendo el símil, cambiar de inversiones constantemente reporta también placenteros disparos de dopamina. El problema (al igual que en el caso de las parejas) es que el cuerpo se acostumbra a los cambios (adaptación hedónica) y cada vez necesitas aumentar el estímulo para liberar la misma dopamina.

Disciplina, disciplina y disciplina.

Crea un plan estratégico de distribución de activos, marca tu horizonte temporal y síguelo con disciplina.

- Si creas tu propio plan con una asignación de activos racional estarás mejor que la mayoría de inversores que van disparando a nuevas inversiones en función de las oportunidades que el azar pone enfrente de ellos.

- Si en tu plan, marcas un horizonte temporal claro, no sólo sabrás en qué dirección navegar sino durante cuánto tiempo tienes que hacerlo.

- Y por último, si tienes la disciplina de seguir con el mismo rumbo la travesía a pesar de todo el ruido y oleaje que encontrarás en el camino es posible que llegues a un buen destino (quizás no exactamente al destino que te habías marcado inicialmente, pero seguramente será un destino muy interesante).

Y desde tu isla destino, mientras te acaricia la arena en tus pies y descubres las maravillas de los isleños oriundos (tus nuevos vecinos) podrás observar como en el mar hay miles de embarcaciones que siguen dando vueltas sin un rumbo guiados sólo por la dirección en la que sopla el viento (como si fueran barcos de papel).

Epicteto logró dejar de ser esclavo para ser un hombre libre.

Como inversores, ¿tendremos la capacidad para dejar de ser esclavos de nuestros impulsos? ¿seremos capaces de trazar nuestro propio camino?

Recuerda: plan, horizonte temporal y disciplina.

¡Feliz libertad, grumete!

Si te ha gustado el post (o ha resonado en tu cabeza de alguna forma) te agradecería mucho que me dieras tu opinión en los comentarios con tus sugerencias o estrategias de inversión o simplemente que te suscribas a Inversor Directivo o te unas al canal de Telegram.

Foto que encabeza el post: ¿Barco de papel con o sin rumbo?

Hola Alberto, magnífico post!

Molaría hacer una serie de esta temática: Lo que mostraría el «fintonic» de Epicteto si tuviera un sueldo medio, los activos de epicteto, la cartera de renta variable de Epicteto, el ahorro/inversión mensual de Epicteto… El post resume de un modo muy general las principales razones y estrategias «simples» para invertir, pero, ya que estamos, podemos mojarnos ? ¿Tendría oro Epicteto?

😉

Gracias Nacho por tu comentario!

Pues la verdad es que no sé si Epicteto tendría oro o no.

La verdad es que yo personalmente no tengo oro y por tanto no soy un experto en este tipo de activo. Sé que es una parte fundamental de la famosa «cartera permanente». Me incomoda el hecho de que es un activo «sin dividendo» y por ello me cuesta mucho medir su valor. Pero repito, no me lo he mirado con profundidad.

Creo que Epicteto en todo caso diría que en la vida hay muchas clases de activos y que sobretodo invirtieras en activos que dependen de ti (salud, amistades, crecimiento). En fin…

Gracias de nuevo por tu comentario!

Buenos días Alberto,

Me ha gustado mucho este artículo, y cada vez estoy más convencido que lo fundamental para tener existo en nuestra trayectoria como inversores es ni más ni mensos que : Plan, horizonte temporal, disciplina, tal como dices tú al final.

Tengo que decir al respecto que esas tres cosas, parecen sencillas de lograr, pero yo puedo asegurar que lograr las tres al mismo tiempo es algo complicado y hay que poner mucho trabajo mental y espiritual para lograrlas, lo sé por experiencia propia. Aquí me tienes volviendo a intentarlo desde cero de nuevo y gracias a artículos como este tuyo espero lograrlo.

Gracias por tus aportaciones y todo el trabajo que realizas con estos artículos tan interesantes y con tanto fondo.

Muchas gracias Carlos por tu comentario. Estoy de acuerdo con lo que dices.

«Knowing is not half the battle»

Esta expresión inglesa me gusta mucho. Saber que existen estas 3 fases es importante pero no es suficiente. Invertir tiempo y energía en cada una de estas fases es la clave. Y como tú bien dices. No es nada fácil.

¡Gracias de nuevo por tu contribución!

Aloha Alberto,

Estupendo post mezclando estoicismo con inversiones, he disfrutado leyendo. ¡Gracias!

Por cierto te recomiendo que realices el curso de la web coursera de felicidad y plenitud del profesor Raj Raghunathan.

Un saludo!

Muchas gracias Samuel por tu comentario! Y por tu sugerencia de Coursera! ¡Apuntadísimo!

Hola Alberto,

Muchas gracias por el blog en general, que aporta mucho valor y sigo asiduamente.

Por sugerir una mejora al post, que en general me parece magnífico, incluiría también un análisis de la fuente de rentabilidad de los criptoactivos. Se que no es tan obvio. No se si lo has analizado en profundidad.

Un saludo.

Muchas gracias José por tu aportación! De los criptoactivos necesitaría formarme mucho más porque desconozco este tipo de activo y en general me gusta profundizar en aquello que conozco. Tomo nota!

Muchísimas gracias!

Un post muy interesante. Muchas gracias por la información. Un cordial saludo.

Gracias Gabriela! Me alegro que te aporte.