por

por Cuando tienes una buena inversión delante de tus narices la financiación no acostumbra a ser un problema insuperable.

Existen múltiples formas de financiar nuestras inversiones inmobiliarias. Lo más importante es que entiendas que lo primero siempre es que «la operación» tenga sentido y las matemáticas cuadren.

Si las matemáticas cuadran deberemos analizar en función de nuestra situación cuál es la mejor forma de financiar esas operaciones.

Si bien existen muchísimas formas para financiar una inversión inmobiliaria que analizaremos en el artículo te muestro a continuación un cuadro donde las clasifico en función del tipo de interés.

Tengo bastante claras mis recomendaciones cuando se trata de financiar mis propias operaciones inmobiliarias.

La hipoteca de toda la vida es mi favorita.

De todas formas para algunas personas que no puedan optar a una hipoteca también existen otras opciones que vale la pena analizar y que pueden también funcionar si se ejecutan de forma correcta.

Al final del artículo te he incluido un cuadro resumen con toda la información más relevante sintetizada. Aunque te recomiendo que leas todo el texto para entender bien las 10 posibilidades de financiar tu primera vivienda o incluso tus viviendas posteriores y hacer crecer tu patrimonio inmobiliario.

Empezamos por la opción más obvia y directa.

Clica para ver el índice de contenidos

1.- La hipoteca de toda la vida

La hipoteca de toda la vida es probablemente la forma más habitual de comprar la primera vivienda como inversión. Sin duda tiene muchas ventajas: crédito de larga duración, bajos tipos de interés o la posibilidad de pedir crédito a tipo fijo o variable.

Existen muchas entidades que ofrecen este servicio y al haber tanta competencia las opciones para el consumidor acostumbran a ser muy variadas y realmente competitivas.

Sólo en España existen más de 200 entidades que pueden ofrecerte un crédito hipotecario.

La forma más eficaz para conseguir la mejor financiación posible es disponiendo de varias ofertas de financiación. Tan directo y tan sencillo. Pero que tan poca gente aplica.

No hay que avergonzarse por pedir ofertas hipotecarias a otras entidades bancarias más allá de nuestro banco de toda la vida.

Como comenté en el siguiente tweet, en cualquier negociación la única forma de saber si te encuentras a punto de romper la cuerda o no es levantándote de la silla porque tienes otra opción mejor.

La única forma de negociar fuerte en cualquier asunto es poder levantarse y salir por la puerta tal cómo has entrado.

— Inversor Directivo (@Inversor_Direct) January 15, 2021

Así que en cualquier negociación, la primera persona a la que tienes que convencer es a ti mismo.

No lo olvides.

¿Cómo negociar bien una hipoteca?

La financiación es extremamente importante porque la rentabilidad (y por tanto la sostenibilidad) de tus inversiones inmobiliarias dependen de dos factores fundamentales:

- Tu habilidad para encontrar inversiones rentables

- Tu habilidad para que el coste del dinero sea lo más bajo posible.

Nos encontramos en un momento de mercado excepcional donde el coste del dinero es extremadamente bajo.

Los tipos de interés son bajos desde hace años y el dinero barato permite conseguir hipotecas a decenas de años tanto a tipo fijo o tipo variable con intereses por debajo del 2%.

Es una situación que nadie sabe cuánto tiempo va a durar. Puede ser que dure décadas o solo algunos años más. Obviamente el precio de la vivienda también se ve afectado por los tipos de interés.

Históricamente si los tipos de interés suben el precio de la vivienda tiende a la baja (o a subir menos de lo que lo hacía anteriormente) debido a que la financiación de las mismas es más cara. Y el efecto contrario también debería ocurrir.

De todas formas a pesar de que el tipo de interés de las hipotecas es una de las variables más importantes en el precio de las viviendas no es la única.

El precio de la vivienda depende de muchos otros factores tales como: la tasa de ocupación, el flujo migratorio, el crecimiento del PIB…

A pesar de que los tipos de interés se encuentran en un momento excepcionalmente bajos sigue siendo importante arrancar esas décimas de menos coste que nos permitirá extraer una mayor rentabilidad a nuestra inversión.

Toda bajada de coste de financiación será rentabilidad adicional directa inyectada en vena.

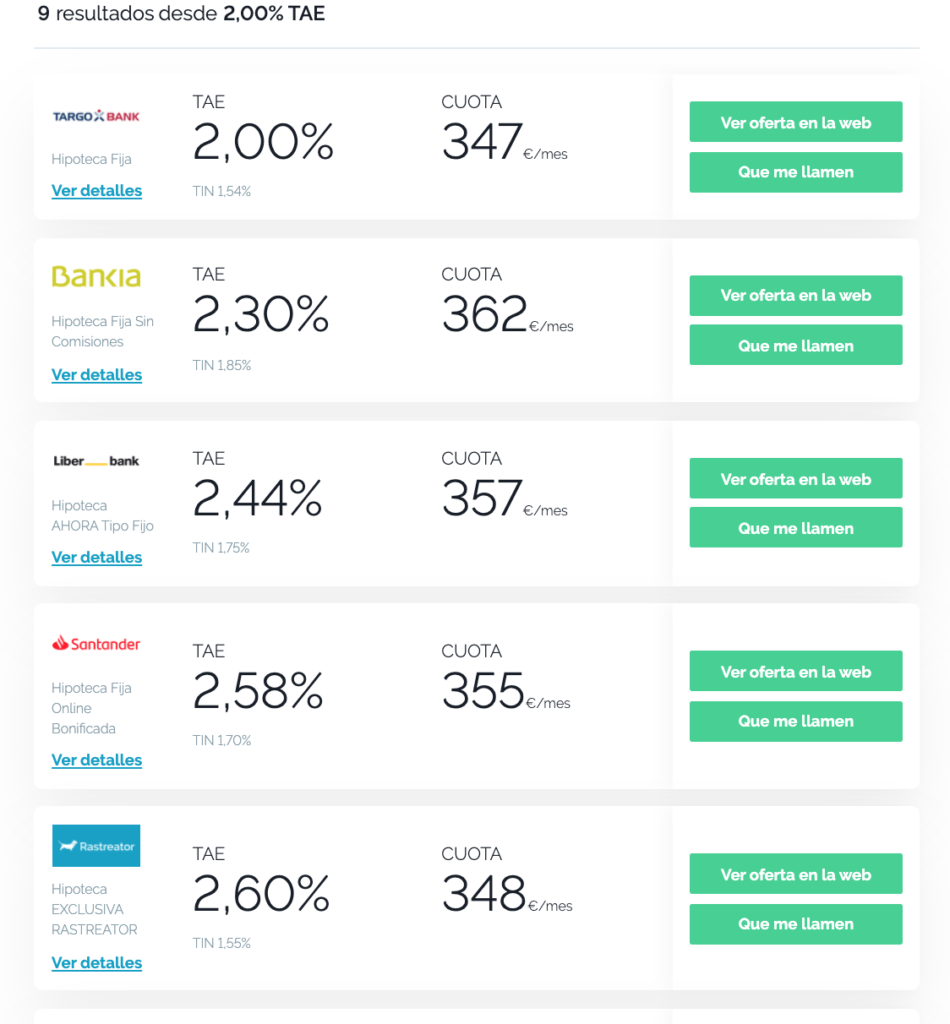

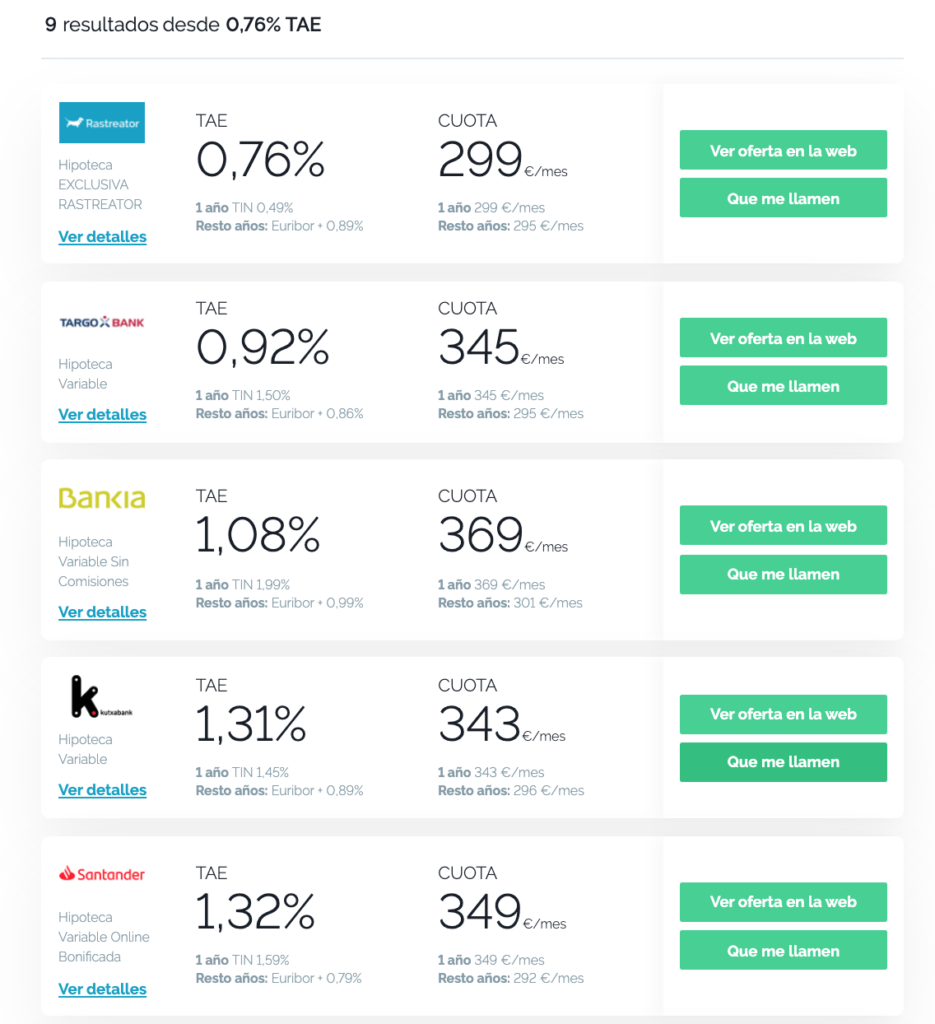

Por ello, para negociar mejor recomiendo extraer mucha información usando por ejemplo comparadores de hipoteca online como más adelante te muestro.

Con estos comparadores podremos obtener unas condiciones bastante competitivas en 15 minutos (debemos rellenar simplemente un formulario) que nos permitirán a continuación acudir al banco «de toda la vida» con «otras ofertas» y nos permitirá empezar la negociación desde una posición más fuerte e informada.

Es especialmente relevante que el gestor bancario entienda que nos hemos movido y que si quiere el negocio de nuestra hipoteca deberá esforzarze y ofrecernos unas condiciones alejadas de las tarifas estándar (y normalmente caras) de la entidad.

Todas las entidades bancarias quieren a buenos clientes (actuales o potenciales) y están dispuestos a hacer esfuerzos (bajada de márgenes) para conseguirlos.

Cuando hablo con inversores inmobiliarios uno de los comentarios que más me repiten es que se arrepienten de las malas condiciones hipotecarias que consiguieron en sus primeras inversiones.

Con los conocimientos que han ido acumulando a lo largo de los años serían capaces de conseguir condiciones mucho mejores. Es normal. Nos puede ocurrir a todos. Pero ahora ya lo sabes y no digas que no te he avisado. Entra en foros de Internet (Rankia o Balio) para preguntar cuáles son las condiciones que los inversores están consiguiendo en ese momento.

El momento es muy importante ya que las condiciones de mercado pueden variar rápidamente.

Es probable que la hipoteca la tengas 10, 15, 20 o hasta 30 años con lo que vale la pena que trabajes la financiación con tiempo y sobretodo juegues bien tus cartas: aunque no tengas mucho patrimonio o unos ingresos altísimos pueden ser mucho mejores de lo que puedas creer.

Los gestores inteligentes quieren clientes inversores. Son los que acaban generando mayores ingresos para el banco. Pero también es verdad que el perfil de riesgo de un inversor novato es mayor al de un comprador de su vivienda habitual.

Por eso, también es importante que el gestor te conozca bien y entienda tu forma de actuar, tus valores, tu educación. En caso de duda, tu comportamiento sin duda marcará la diferencia.

Como en tantas otras cosas de la vida el CÓMO es tan o más importante que el QUÉ.

Para el primer piso la financiación a través de una hipoteca es en la mayor parte de ocasiones la mejor forma de financiarse. Tiene muchas ventajas para el consumidor. La ley le ha protegido mucho de cláusulas abusivas (ej: cláusulas suelo) y en estos momentos la mayor parte de los costes del banco y de los impuestos los debe pagar la entidad bancaria (pero obviamente lo acaba asumiendo el cliente con una mayor comisión de apertura habitualmente).

En definitiva, la hipoteca de toda la vida es probablemente la mejor opción para que te inicies en el apasionante mundo de la inversión inmobiliario. Pero, cómo te he comentado, invierte tiempo, adquiere información y negocia fuerte.

Ah! Y recuerda: una buena financiación no salvará una mala inversión, pero una mala financiación puede arruinar una buena inversión.

¿Dónde encontrar información acerca de las condiciones de una hipoteca?

Recomiendo los siguientes comparadores hipotecarios online para empaparse de las condiciones actuales de mercado:

O en el caso de que se necesite extraordinariamente un 100% de financiación (en principio no es recomendable al aumentar el riesgo) o incluso alargar las hipotecas a 40 años puedes usar los servicios de los brokers hipotecarios que te cobrarán una comisión extra en el caso que trabajes con ellos (máximo por ley del 5% del importe de la hipoteca, aunque lo normal es que su comisión varíe del 2% al 4% en función del tipo de servicio que contrates).

Los brokers online te acompañarán en el proceso y por ello quizás también puedan ser interesante para aquellos que tienen menos tiempo. Aunque recuerda que te cobrarán por este servicio.

Los siguientes enlaces te llevarán a Brokers Hipotecarios por si crees que pueden ser de tu interés:

Ejemplo de condiciones actuales de financiación hipotecaria

Actualmente, a tipo fijo es posible conseguir financiación a 30 años entre el 2% y 3%. Históricamente es de los momentos en los que más bajos intereses pagarán por una hipoteca a tipo fijo.

Es verdad que hay entidades bancarias que limitan la duración de una hipoteca de tipos fijo a 20 o 25 años. Y también debes comprender que a mayor duración del préstamo hipotecario mayor será el tipo de interés fijo que el banco te ofrecerá (es normal pues aumenta el riesgo de que el tipo de interés del BCE sufra modificaciones importantes).

A tipo variable los intereses son mucho menores (obviamente los primeros años, luego nadie sabe lo que puede ocurrir. Todos los que te dicen que saben cómo estarán los tipos en 10 años mienten como cosacos, no entienden nada o peor aún tratan de tomarte el pelo).

¿A tipo fijo o a tipo variable?

Respecto a la gran pregunta sobre si elegir una hipoteca a tipo fijo o tipo variable (creo que es la pregunta que más lectores me habéis preguntado) ocurre lo de siempre con las buenas preguntas.

No hay una sola respuesta correcta.

Algunas reflexiones que siempre transmito:

- Solo, a toro pasado, sabrás si has minimizado el pago de intereses o no (es decir a 20 o 30 años – puedes esperar sentado 😉 ).

- Recuerda que en el sistema francés hipotecario que se usa en España se pagan más intereses al inicio que al final (aunque la cuota se mantenga).

- Si usas tipo fijo reduces una incertidumbre del negocio del alquiler (la del coste de financiación) a cambio (obviamente) de un precio mayor seguro (en los primeros años).

- Piensa si tienes suficiente cash (o no) para aguantar una hipotética subida de tipos de interés. Si puedes aguantarla (por ejemplo amortizando) quizás te conviene tipo variable si no puedes quizás tipo fijo. Ten cuidado con este ejercicio: los humanos somos malísimos haciendo predicciones de nuestras necesidades a 3-5 años vista (i¡magínate a 10 o 15 años!)

2.- Partnerships

Todas las operaciones inmobiliarias que tengo (a excepción de los garajes) las he realizado con un socio.

Y este socio es mi esposa.

Si no hubiéramos hecho las operaciones conjuntamente la realidad es que las condiciones de financiación probablemente hubieran sido peores y probablemente no habríamos podido realizar el mismo número de operaciones.

Como te puedes imaginar realizar inversiones con socios es algo que no hay que tomarse a la ligera.

Si bien tiene ventajas importantes (porque como se dice acompañado siempre puedes llegar más lejos que solo) es muy importante elegir a los socios adecuados.

Un error en la elección del socio es carísimo (tanto desde un punto de vista emocional como financiero).

Cuando hablamos de inversiones inmobiliarias tipo «buy&hold» (comprar pisos para alquilar) las inversiones son a periodos muy largos de tiempo (decenas de años en muchas ocasiones).

Y por ello no es evidente que tus potenciales socios y tu tengáis los mismos intereses en 15 años. Porque las prioridades en la vida cambian. Para todos.

Por ello al hacer un partnership siempre es muy importante hacer un pacto de socios (por escrito) donde quede muy claro cómo se terminará ese partnership.

Porque ten por seguro que tarde o temprano el partnership se acaba. Obviamente no hay ningún partnership eterno. Si dura mucho la muerte es lo que lo termina.

Si tu partner es tu pareja probablemente el pacto de socios es tu matrimonio (y el tipo de régimen económico matrimonial que firmaste). Pero si no es el caso, recuerda en redactar y firmar ese pacto de socios que incluya las diferentes causas de disolución del partnership y las consecuencias en cada uno de ellas. Obviamente consulta con un abogado para redactar los documentos de forma exhaustiva y legal al mismo tiempo.

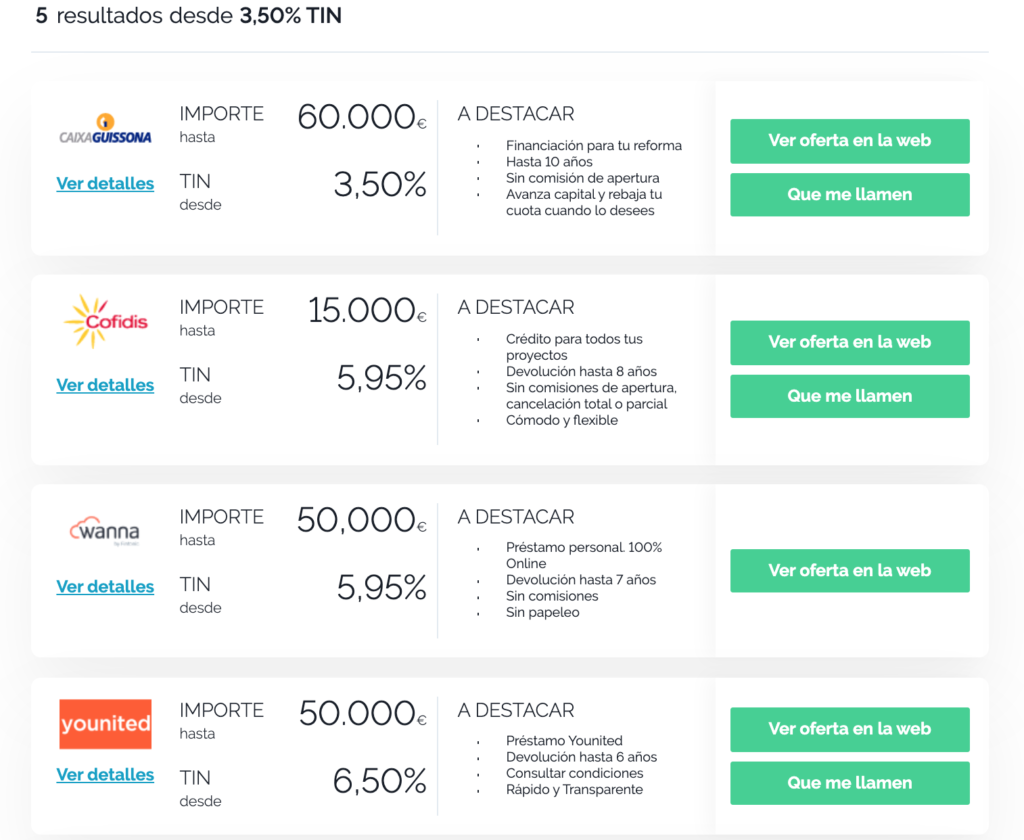

3.- Préstamo bancario

Un préstamo bancario puede ayudarnos a complementar parte de la entrada que debemos afrontar al invertir en una vivienda. También es una opción interesante para cuando tenemos que abordar una reforma importante y no tenemos suficiente efectivo.

En todo caso, mi recomendación es que la operación inmobiliaria tenga una muy buena rentabilidad ya que será la única forma que compensará los altos intereses bancarios a pagar por el préstamo personal.

Las ventajas del préstamo bancario son bastante evidentes. Es una opción relativamente fácil de conseguir y rápida ya que no hay una garantía hipotecaria por detrás.

El problema es que los intereses son muy superiores a los hipotecarios. Pueden ser de 3% a 7% puntos porcentuales superiores perfectamente y además los importes máximos acostumbran a estar topados alrededor de los 60.000€.

El periodo máximo de devolución se encuentra alrededor de los 5-7 años con lo que en función del importe que pidamos nos podemos encontrar con una renta mensual alta que tendremos que afrontar. Ten cuidado. Y piensa bien en todas las opciones que tienes antes de pedir un préstamo personal para financiar una vivienda.

4.- Segundas hipotecas

A finales del 2018 necesitaba pagar mi nueva vivienda habitual. El precio era de un importe elevado. Mi idea inicial era pagar toda la vivienda al contado. Pero si lo hacía me quedaba sin prácticamente fondo de emergencia.

Somos familia numerosa y a pesar de que afortunadamente disponemos de bastantes activos (pisos, garajes, renta variable, bonos, inversión en empresas privadas, start-ups…) de diferente tipología quedarme sin apenas liquidez no me parecía una buena opción. Básicamente era una línea roja. Innegociable.

Por otro lado, quería tener la vivienda habitual pagada. Este hecho me proporciona mucha tranquilidad y me permitía arriesgar un poco más en algunas nuevas inversiones.

Me gusta el concepto de arriesgar muy poco en lo básico (vivienda habitual, al menos 2 años de fondos de emergencia con los gastos totales) y de poder arriesgar más con cabeza cuando invierto buscando altas rentabilidades. Sigo la «barbell strategy» que conté en un post reciente.

Por ello recurrí a una segunda hipoteca respecto a mi vivienda habitual anterior. Nuestra vivienda habitual anterior la habíamos comprado en el año 2006 con una hipoteca a 30 años (en aquellos momentos no disponíamos de los recursos para pagar a toca teja) y durante el periodo 2006-2018 habíamos anualmente amortizado adicionalmente para podernos beneficiar del beneficio fiscal que los primeros 9.105€ (por partícipe) invertidos en tu vivienda habitual (tanto en capital como impuestos) nos proporcionaba tanto a mi esposa como a mí.

Por este motivo, en el año 2018 el importe de la hipoteca original del 2006 era muy bajo y por ello el valor del activo era muy superior al importe del valor hipotecado.

Así que decidimos hipotecar de nuevo ese activo con una segunda hipoteca. Finalmente, por simplicidad, decidimos amortizar totalmente la hipoteca antigua y realizar otra nueva. Pero el concepto es lo importante. Usamos una segunda hipoteca en una vivienda nuestra existente para poder pagar una nueva vivienda.

En nuestro caso además tenía mucho sentido desde un punto de vista fiscal. Pusimos la vivienda hipotecada en alquiler y ahora mismo podemos deducirnos los gastos de los intereses como menos beneficios en el alquiler. Así que la jugada nos ha salido tal como queríamos. Tenemos nuestro nuevo piso pagado al 100% y conservamos el anterior piso en el que vivíamos con una hipoteca que nos pagan los inquilinos del mismo.

Si ya dispones de un piso y el valor del mismo es muy superior al importe pendiente de amortizar de su hipoteca, dispones de una fuente de financiación adicional que puedes usar para invertir en una nueva propiedad.

5.- FFF (Family, Fools and Friends)

Una opción recurrente es recurrir a la familia (o incluso a amigos, a los que podemos llamar Friends or Fools – porqué un amigo que te deja dinero para comprar una vivienda quizás no entiende del todo lo que está haciendo).

Con esta fuente de financiación, tu familia podría avalar un préstamo hipotecario para que finalmente el banco acceda a concederte el crédito o también podría dejarte dinero en formato de préstamo.

En el caso del aval bancario recuerda que si tú no pagas es el familiar el que responde con su patrimonio actual o futuro. Así, que como te puedes imaginar las consecuencias de ser avalista son muy importantes y serias en el caso de que las cosas no salgan bien.

Es una opción que más allá de las líneas más directas de sangre (padres-hijos) la veo bastante riesgosa y en mi opinión debería evitarse siempre que fuera posible para evitar malentendidos.

También la familia (o los amigos) podrían facilitarte un préstamo personal durante un periodo temporal determinado. En este caso te recomiendo que lo dejéis por escrito y que lo comuniquéis a hacienda rellenando el modelo 600 para evitar que Hacienda lo considere una donación encubierta.

En el documento legal del préstamo debería quedar muy claro el importe exacto del préstamo, el tipo de interés que se aplica (incluso si es del 0%), los periodos de devolución del préstamo e incluso lo que ocurre en caso de no devolución del préstamo.

La devolución del préstamo es importante que se realice con transferencias bancarias (para que podamos demostrar que se ha devuelto el préstamo en caso de que sea necesario).

Familia sólo hay una. Tú mismo. Trataros bien.

Y los amigos que no se conviertan en enemigos.

6.- Subrogación de préstamos del vendedor

Debes saber que en algunos casos cuando compras una vivienda es posible continuar con la hipoteca que el vendedor tenía del activo que compras subrogándote a la deuda hipotecaria.

Acostumbra a ser una opción relativamente habitual en la compra de inmuebles subrogándose a la hipoteca de la promotora.

Pero no es el único caso en el que es posible hacerlo.

Vale la pena entender si existe una hipoteca asociada al inmuebles que compras y en el caso de que las condiciones sean mejores de las que tú pudieras conseguir obtener intentar subrogarse a esa hipoteca. Obviamente el banco deberá aceptar esa subrogación con el consecuente análisis de riesgo pero si fuera posible puedes obtener una financiación a muy buenas condiciones.

7.- Alquilar habitaciones de la vivienda habitual o alquiler de la vivienda vacacional

Una de las personas más ricas que conozco, con activos de más de 250 millones de euros tiene casas de verano maravillosas en diferentes zonas.

Al menos hay dos zonas en las que sé que tiene segundas y terceras propiedades de ensueño. En las Baleares y en el Empordá. Acostumbran a ser antiguas masías (o llocs como se llaman en las Baleares) restauradas hasta el más mínimo detalle.

Lo mejor de todo es que mantener estas masías restauradas no le cuestan ni un duro a su dueño. Y siempre están de revista. ¿Cómo lo hace?

Como puedes imaginarte el dueño alquila sus residencias cuando no las necesita. Además, visualiza sus residencias como un negocio más de los que ya tiene.

Es curioso que una persona con cientos de millones de euros de patrimonio alquile sus casas de vacaciones sin ningún tipo de problema y que existan muchos propietarios que no alquilarían bajo ningún concepto su segunda residencia a pesar de que la usan menos de 30 días al año.

Respeto todas las opiniones. Faltaría más. Pero en muchas ocasiones debido a este motivo muchos propietarios deben acabar vendiendo la segunda residencia porque no pueden mantenerlas.

O peor aún, disponen de segundas residencias sin apenas mantenimiento y por ello durante sus vacaciones se encuentran en lugares nada confortables (pasando calor o frío) porque no puede invertir en tener las propiedades en un estado óptimo.

La vida ya trae consigo suficientes problemas como para tener una segunda residencia que disfrutamos poco y que encima resulta que nos cuesta dinero.

Ahora mismo, podrías preguntarte: ¿por qué te explico esta historia en medio de un capítulo de financiación inmobiliaria?

La respuesta es que cuando compras una vivienda y la ves como un activo y quieres generar rentabilidad con ella existen muchas formas creativas que pueden ayudarte a financiar esa vivienda.

Más allá de si usas una hipoteca o un préstamo privado la forma en que pagas mensualmente esos créditos puede venir de diferentes fuentes de ingresos.

Así, una opción que algunos usan para comprar su primera vivienda para alquilar es comprar una vivienda para vivir y al mismo tiempo usarla también para alquilar.

En muchas ocasiones de esta forma los inquilinos financian la propia vivienda en la que viven y empiezan a aprender acerca del negocio de alquiler de inmuebles.

Existen muchas formas de alquilar viviendas para ayudarte a financiarlas:

- Algunos comprar una vivienda de 3 o 4 habitaciones y alquilan las habitaciones que no usan.

- Otros alquilan la casa donde viven de forma completa solo en periodos vacacionales con fuerte demanda y altos precios (y durante esos períodos buscan vivir en otras casas de familiares o amigos).

- Otros incluso compran casas que preparan y segregan en dos y alquilan de forma permanente una de las dos partes.

- U otros compran una segunda vivienda para sus vacaciones y resulta que los alquileres temporales que hacen cuando no la usan les cubren todos los costes de la vivienda y aún les genera rentabilidad.

Hay muchísimas formas de alquilar un activo propio.

Sin duda, puede ser una forma de ir ganando confianza y experiencia en el negocio de los alquileres de inmuebles.

8.- Pignorando otros activos (para inversores con patrimonio a través de la Banca Privada)

La siguiente forma de financiación acostumbra a estar reservada a clientes con cierto patrimonio. Los llamados clientes con patrimonios superiores a los 500.000€ que actúan con los gestores de Banca Privada.

Normalmente la mayoría de bancos grandes segmentan sus clientes en función de su patrimonio actual u potencial para dar servicios más personalizados a sus mejores clientes.

La pignoración es uno de esos servicio que habitualmente sólo está disponible a los clientes de Banca Privada. Por ello las condiciones de un crédito pignorado se negocian de forma muy individualizada en función del perfil del cliente.

La pignoración consiste en inmovilizar como garantía bienes dinerarios, como pueden ser dinero, acciones, fondos de inversiones o valores de renta fija como pagarés o letras del tesoro para obtener un porcentaje de financiación sobre la cantidad que se inmoviliza.

Los préstamos pignoraticios son poco frecuentes y normalmente desconocidos. Si bien el crédito hipotecario se otorga con la garantía de un bien inmueble, pignorar un préstamo conlleva dejar en ‘prenda’ o como garantía un activo financiero, como acciones, participaciones en fondos, depósitos o seguros.

La gran ventaja para el cliente es que, aunque durante el tiempo que dura el préstamo el activo pignorado queda indisponible, sí se puede seguir disfrutando de la rentabilidad que genere. Si una acción paga dividendo lo cobra el cliente, pero no puede vender las acciones salvo para amortizar el crédito.

9.- Préstamos provenientes de redes de inversión privadas

Esta línea de financiación acostumbra a ser desconocida aunque es mucho más frecuente de lo que la gente cree (especialmente entre la comunidad de inversores).

¿Qué ocurre cuando no cumples con las condiciones habituales que piden los bancos para obtener financiación?

Algunos inversores desisten de continuar invirtiendo en inmuebles, mientras que otros recurren a préstamos privados provenientes de redes de inversión.

Para que veáis algunos ejemplos reales de los motivos y las condiciones con qué se realizan varios de estos préstamos privados he acudido a un prestamista profesional con buena reputación y me he hecho pasar por inversor (ha sido divertido 😉 ) para conocer el detalle de las operaciones que ofrece.

Os adjunto a continuación algunos ejemplos para que podáis entender cómo funcionan:

Algunos ejemplos de condiciones de préstamos privados con garantías hipotecarias

Ejemplo #1 – Condiciones Financieras

Principal Máximo: 900.000 €

Comisión de Apertura Neta para el Inversor: 1,00%

Intereses Ordinarios: 12,50%

Intereses Moratorios: 14,00%

Plazo: 12 Meses (Con posibilidad de ampliar 6 meses más. Comisión Renovación: 1,00%)

Liquidez para el Inversor (el que pone el dinero): Mensual

Garantías Hipotecarias y Garantías Adicionales

Se hipoteca dos viviendas unifamiliares en zonas turísticas de alto valor, ambas muy exclusivas y con acabados de excelentísima calidad. La financiación se concede a una sociedad. El Loan-to-Value (LTV) es del 28% pero además el cliente avala personalmente la operación.

Perfil Cliente y Viabilidad proyecto

Se trata de un grupo de empresas. El dinero lo destinarán a las inminentes obras de uno de sus activos comerciales. La devolución del préstamo la harán directamente por los beneficios que les genera su actividad habitual. Además, el cliente posee patrimonio inmobiliario y ha puesto a la venta dos activos de su portfolio inmobiliario.

Ejemplo #2 – Condiciones Financieras

Principal Máximo: 1.000.000€

Comisión de Apertura: 1,00%

Tipo de Interés Ordinario: 12,90%

Plazo: 12 Meses

Liquidez para el Inversor: Mensual

LTV: 33,50%

AVAL PERSONAL: SÍ (Tanto del Padre como de la Hija – administradora única de la sociedad).

FINALIDAD DEL PRÉSTAMOS: Inversiones Profesionales.

Garantías Hipotecarias y Adicionales

El cliente es propietario de una finca así como de ocho activos más – residenciales y comerciales – ubicados alrededor de Barcelona. La finca se hipoteca en rango preferencial (hipoteca de máximos sobre la 1º hipoteca existente para estar los inversores en primera carga efectiva). La financiación se concede a la sociedad tenedora del activo. El LTV final contando todas las cargas es del 33%, y cuenta además con la garantía adicional del aval personal tanto del padre como de la hija (administradora única de la sociedad).

Perfil Cliente y Viabilidad Proyecto

Cliente empresario especializado en el sector textil. El capital se destinará a la internacionalización productiva de la compañía. La financiación se resolverá con la venta del activo que ya se encuentra en proceso de comercialización

Cómo podéis observar son préstamos de corta duración (meses o pocos años) y tienen garantía hipotecaria (es necesario tener algún activo).

Son préstamos que algunos inversores inmobiliarios utilizan cuando por ejemplo compran un inmueble que necesita reforma. Los inmuebles con una reforma muy importante son mucho más difíciles de conseguir financiación habitual bancaria ya que los bancos son más reacios a financiar ese tipo de operación (porque si hay problemas y deben quedarse con el inmueble saben que la liquidez de un inmueble a reformar es mucho menor).

Por ello, algunos inversores utilizan estos préstamos privados para financiar la operación de compra de estos inmuebles, afrontar la reforma y alquilar la vivienda. Una vez la vivienda ya está en perfectas condiciones, recurren a un crédito hipotecario con una entidad financiera y pagan el préstamo privado y liquidan la garantía hipotecaria asociada al préstamo.

Son operaciones especiales que habitualmente no tiene mucho sentido al hacer la primera operación inmobiliaria pero es importante que conozcas su existencia por si en tu plan está el alcanzar un número importante de activos inmobiliarios.

Los tipos de interés acostumbran a ser bastante altos (para atraer a inversores que son los que prestan el dinero) pero la obtención del préstamo es bastante rápida si reúnes las condiciones y posees activos que puedan garantizar la operación.

10.- Cash (pago al contado)

Un buen amigo mío directivo tiene su vivienda habitual pagada y una casa que heredó en un entorno idílico.

A medida que va acumulando capital en forma de reservas no sabía muy bien qué hacer con varios cientos miles de euros que tenía acumulándose en sus cuentas.

Primero, empezó a invertir en renta variable a través de fondos indexados pero al ser neófito en este campo no se atrevía a poner grandes cantidades de dinero en este tipo de producto.

Por ello, decidió invertir en una vivienda para alquilar pagando el 100% de la vivienda (y los impuestos correspondientes) al contado.

Compró una vivienda pequeña prácticamente nueva de dos habitaciones. La rentabilidad final neta libre de impuestos que obtiene está por debajo del 3%. Es una rentabilidad baja pero a él le está bien cuando la compara con la inexistente rentabilidad de las cuentas bancarias o con los vaivenes que no logra digerir bien de la renta variable.

Su filosofía de inversión es que sin deuda es prácticamente imposible quebrar.

Y sin duda tiene mucha razón al respecto. ¿Y sabes qué? Me parece genial (aunque yo prefiero usar deuda para acelerar nuestro patrimonio). Él está feliz y tranquilo y esa ha sido su forma de comprar su primera vivienda como inversión.

Puede pagar en cash porque tiene el dinero y renuncia a tener más rentabilidad (podria comprar varias viviendas con el dinero que ha comprado una si se apalancara) para ganar paz mental.

Pagar con cash es una posibilidad. Y debes saber que existe. Y que hay algunos inversores que la usan. Y que cada uno sea feliz con sus decisiones. ¡Claro que sí!

Cuadro comparativo de las 10 fuentes de financiación

| Fuente de Financiación | Ventajas | Inconvenientes | ¿Para quién? | Cantidad máxima |

|---|---|---|---|---|

| 1.- Hipoteca | Muy largo plazo y bajos tipo de interés | Necesidad de más de un 30% del valor de escritura de la vivienda (20% capital + impuestos) | Opción Habitual | 70% u 80% del valor escriturado de la vivienda (o cuota mensual inferior al 35% de ingresos netos mensuales) |

| 2.- Partnership | Responsabilidad compartida. Acceder a mejores oportunidades. Dos cabezas pueden pensar mejor (o no) | Los intereses pueden variar en algún momento del tiempo (divorcio, necesidades de caja…) | Parejas o matrimonios consolidados | Depende de cada partnership |

| 3.- Préstamo Personal Bancario | Rápido y fácil. Puede complementar una hipoteca. Puede ayudar en una reforma | Alto tipo de Interés (de 3 a 7 pp superior a una hipoteca en función del riesgo) Límite de cantidad (¿40K€ – 60K?) y plazo (¿5-7 años?) | Para el que tiene una buena operación delante de sus narices pero no llega sólo con la hipoteca | Hasta 60K € (dependiendo del perfil de cliente) |

| 4.- Segunda Hipoteca | Acceder a un porcentaje superior de financiación en una nueva operación usando un activo parcialmente amortizado | Mayor apalancamiento de un activo con baja deuda (y por tanto riesgo en el nuevo activo y en el viejo) | Para aquellos que ya tienen patrimonio aunque poca caja y quieren acelerar su crecimiento patrimonial | 70% u 80% del valor escriturado de la vivienda (o cuota mensual inferior al 35% de ingresos netos mensuales) |

| 5.- FFF (Family, Friends & Fools) | No te acostumbran a pedir garantías para financiarte capital. También pueden avalar tu crédito | El dinero puede complicar relaciones familiares o de amistad | Para casos muy puntuales y el acuerdo con contrato escrito (legalidad y evitar problemas) | Depende de cada Family or Friend (obviamente) |

| 6.- Subgrogación Préstamo Vendedor | Aprovechar las buenas condiciones crediticias del vendedor. Muy largo plazo y bajos tipo de interés | Necesidad de más de un 30% del valor de escritura de la vivienda (20% capital + impuestos) | Para aquellos inversores que consideran que las condiciones de la hipoteca a la que se subrogan son mejores que las que ellos podrían obtener | 70% u 80% del valor escriturado de la vivienda (o cuota mensual inferior al 35% de ingresos netos mensuales) |

| 7.- Alquilando habitaciones de la vivienda habitual | Es una forma de aprender del negocio de gestión de inquilinos y poder financiar tu vivienda habitual | Tener a otras personas viviendo en algunos de los dormitorios de tu vivienda | Inversores jóvenes que quieran matar dos pájaros de un tiro (vivienda habitual + negocio inmobiliario) | Si se ejecuta con la vivienda correcta no es descabellado que los ingreses por alquiler de habitaciones cubran todos los costes mensuales del propietario |

| 8.- Pignorando Activos | Acceder a una hipoteca con un porcentaje superior de financiación con fondos o acciones de garantía | El riesgo es superior al poner en garantía no solo la vivienda que se adquiere sino también otros activos | Clientes de Banca Privada con al menos 500K€ de patrimonio o altos salarios (cada operación se negocia de forma individual) | Depende de los activos que se pignoran |

| 9.- Préstamo con redes de Inversión Privadas | Acceder a financiación cuando el banco ha cerrado el grifo. Operaciones puente | Altos tipos de interés (doble dígito) y duraciones bajas de financiación (1-2 años) | Para aquellos individuos con alto patrimonio sin acceso a financiación bancaria (no cumplen las reglas) y con necesidades de financiación a corto plazo | Al usar activos como garantía el préstamo puede ser muy grande (son comunes las operaciones de 7 dígitos con esta fuente de financiación) |

| 10.- Al contado (cash) | Dormir Tranquilo | Menos rentabilidad del capital al no usar apalancamiento | Para aquellos inversores con suficiente capital que no quieran asumir ningún tipo de apalancamiento | Precio de la vivienda |

Combinando varias fuentes de financiación

Si bien la primera opción que recomiendo es la vía hipotecaria, en algunas ocasiones combinar varias fuentes de financiación puede ayudar a conseguir el dinero necesario para la operación.

Combinación (clásica y bajo interés) #1.- Cash + Hipoteca

La primera opción a combinar es la más obvia y habitual. Hipotecarse al 70% u 80% del valor de la vivienda y el resto pagarlo con dinero efectivo. Acuérdate que los impuestos harán que el pago total al que debas hacer frente al comprar una vivienda estará entorno al 112% – 114% del valor de ese inmueble. Por ello cuando hagas los cálculos recuerda incluir ese porcentaje adicional.

Para una hipoteca del 80% del valor de compra-venta, necesitarás desembolsar entre un 32% y 34% del valor de la vivienda en efectivo.

Combinación (con alto interés) #2.- Préstamo + (Cash) + Hipoteca

Para conseguir ese 32% o 34% del valor de la vivienda que la hipoteca no nos va a cubrir algunos recorren a un préstamo personal. No es lo ideal. Pero en ocasiones puede servir.

Es una combinación que obviamente incluye un pago superior de intereses durante la vida útil del préstamo. Por ello siempre insisto en que en este tipo de operaciones deberemos obtener rentabilidades que compensen holgadamente el alto tipo de interés que asumiremos.

Combinación (con potencial coste emocional) #3.- FFF + (Cash) + Hipoteca

Y finalmente a veces algún familiar o amigo nos puede prestar la parte que nos falta para poder acceder al préstamo hipotecario. En ese caso, habitualmente, las condiciones de ese préstamo familiar será mucho más ventajosa para el inversor pero en todo caso y como ya he comentado con anterioridad deberemos dejar las condiciones por escrito para evitarnos cualquier tipo de problema que pueda afectar a nuestra relación personal.

Conclusión acerca de la importancia de la financiación

El negocio inmobiliario se basa en una premisa muy sencilla.

Los costes recurrentes de financiación y todos los costes asociados del activo deben ser inferiores a los ingresos recurrentes que nos proporciona el activo.

Cuando el punto anterior se cumple, la operación tiene un rentabilidad positiva y por ello cada mes que transcurre hay más dinero en nuestro bolsillo.

Por este motivo, entender como financiamos una operación es la mitad de la ecuación. La otra mitad es entender los ingresos.

Pero la financiación es la mitad que más depende de ti.

Tú eliges a través de qué fuentes te endeudas, con qué periodos e incluso si vas amortizando tu deuda con anticipación o no.

Calma, cabeza fría y sobretodo consigue mucha información.

La información es poder. Y en este aspecto un poder que hará que pagues muchos menos intereses.

Ah! Y sobretodo no olvides que:

No hay buena financiación que salve una mala inversión pero sí que hay una mala financiación que arruine una buena operación.

¡Feliz travesía! Recuerda disfrutarla y aprender durante el camino.

Si te ha gustado el post (o ha resonado en tu cabeza de alguna forma) te agradecería mucho que me dieras tu opinión en los comentarios o simplemente que te suscribas a Inversor Directivo o te unas al canal de Telegram.

Foto: La deuda y la libertad son conceptos que (creo) muchos confunden

Buenas Alberto! Te sigo desde hace 3-4 meses. Me gusta tu forma directa de explicar las cosas y lo transparente que eres con los datos y cálculos que usas para explicar los ejemplos. Felicidades por tus posts.

Te quería hacer una pregunta. Conoces a alguien en la inmobiliaria de Servihábitat / Solvia?

Hay un inmueble que me interesa y pertenece a Gramina Homes S.L según su nota simple. He contactado con la inmobiliaria local que lleva el inmueble pero son bastante reacios a negociar el precio. El precio «de lista» está puesto según la deuda que tenía el anterior propietario con el banco, y no hace referencia al precio real de mercado. Esta inmobiliaria me comentó que el propietario era el Sabadell, así que Gramina Homes debe ser una subsidiaria o similar.

Hola Daniel!

Personalmente no conozco a nadie de esta inmobiliaria.

Por lo que explicas, es probable que el banco no acepte de entrada perder dinero si el valor en libros es más alto. Será difícil «hacerlos bajar del burro». Estas decisiones muchas veces vienen decididas por la política del banco en este determinado momento.

Habrá que ir a por otra vivienda probablemente!

Ánimo!

Hola Alberto,

Muchas gracias por este post, tan esperado, por mi parte, y del que tengo que comentar, que después de leerlo, estando en España y a 8 de febrero de 2021, el tema de las hipotecas para viviendas que no sean la habitual no es tan sencillo, en mi experiencia, misión imposible, y cuento con más de un inmueble libre de cargas y por un importe muy superior a lo que necesitaba de hipoteca que podrían servir como aval o incluso hipotecar directamente uno de estos inmuebles para financiar la nueva compra.

La información online está muy bien, los comparadores estupendos, y los gestores de las oficinas encantados, pero luego para das el segundo paso, tienen «ordenes de arriba» y no hay nada que hacer para la adquisición de segundas viviendas e insisto esta información es de hace menos de tres meses, creo que consulté prácticamente a las entidades bancarias que operan en España, (las que has incluido en tus pantallazos, a todas) y unas cuantas más para completar la oferta bancaria española y el resultado: Cash (tirando incluso del margen de reserva) + FF (agotando esta vía para futuros tal vez más urgentes) + Crédito al consumo para cocina y electrodomésticos + Crédito personal, (bueno, este lo reservo para contingencias en la reforma y espero no necesitarlos, pero he comprobado que es viable).

De todas formas, muchas gracias por el GRAN POST contempla algunas que no sabia de su existencia y que te aseguro que voy a estudiar en detenimiento y espero que no se me escape ninguna futura buena inversión por falta de financiación.

Y FELICIDADES POR TODO EL BLOG y todo el contenido con el que estamos aprendiendo muchísimo.

También aprovecho para comentarte otro tema para futuros post 🙂 : los alquileres de plazas de garajes, tiene unas características diferentes, cuando se alquilan de manera independiente a la vivienda, para empezar obligaciones fiscales que parece muy engorrosas, ¿cuéntanos tu experiencia, por favor?

MUCHIIIISSSSSIIIIIMMMAAASSSSSSS GRACIAS

Paloma

Como no sé editar, añado este comentario al anterior. – Tal vez por eso no consigo segundas hipotecas, ja ja ja ja -.

Respecto a los parkings, sabía que habían sido tu primera inversión, pero revisando uno de los post donde lo comentas, también comentas que ahora no es una buena inversión, entre otros motivos, por el engorro fiscal.

Gracias, precisamente junto con el inmueble que he comprado muy recientemente me querían vender plazas de garaje y ni me lo planteé, pero tal vez haya una opción B.

Muchisimas gracias de nuevo.

A ti!

😉

Hola Paloma!

Respecto los garajes:

– La fiscalidad es engorrosa. Debes aplicar IVA aunque seas persona física.

– Es más difícil escalar.

– No puedes apalancarte.

Pero para empezar puede ayudarte a aprender a gestionar «inquilinos» y obviamente la inversión es menor.

Gracias por todo el comentario. Me alegro que te guste! 😉

Buenos días Alberto, quería preguntarte. El tipo de interés está muy bien, pero que pasa con las vinculaciones, por ejemplo en la Caixa, a parte de las vinculaciones básicas, te incluyen ahora 50 euros por una alarma. No existe un ranking sobre las vinculaciones. Muchas gracias por tu labor. Y otra sugerencia. Los bancos, no quieren mover ficha hasta que tú les digas que lo vas hacer con ellos, es decir, no lo mandan a riesgos hasta que tú lo tengas muy claro, o por lo menos es lo que me ha pasado a mí. , y que pasa con la tasación? al final como voy a otro banco. Un poco lío, todo esto. Saludos

Hola Jose!

La tasación es tuya. La has pagado tú. Con lo que puedes llevártela a cualquier parte.

Las vinculaciones varían mucho en función del banco obviamente. El banco que comentas precisamente no tiene mucha fama de ser «de los económicos». 😉

El banco siempre va a jugar a ponértelo difícil para que tengas varias alternativas. Pero en eso se basa el libre mercado. Debes moverte bastante porque recuerda que lo que firmes es para décadas!

Muchas gracias y espero te sirva!

Buenos días Alberto, a ver si me puedes ayudar en mis dudas. Tenemos una vivienda en Madrid y recientemente hemos comprado otra para cambiarnos. En principio íbamos a alquilar la antigua pero si no reinvertimos la ganancia de la venta si la vendemos pasados dos años es muy alta y saldría a pagar 40.000€ (Se compró por unos 95.000€ y se vendería por unos 320.000€)

En la zona se están pagando unos 1000€ de alquiler por lo que entiendo que la rentabilidad no es muy alta. Los agentes que he preguntado me recomiendan venderla para la exención por reinversión y comprar otra en una zona más barata y mayor rentabilidad por alquiler. Si la vendo tengo que pagar 9000€ de descalificación; 10.000€ al agente y 15.000€ de plusvalía al ayuntamiento. Pero si no la vendo y la quiero vender pasados 2 años sería eso más los 40.000€ de ganancia patrimonial.

La opción 2 sería vender y parte comprar otra vivienda y parte amortizar el préstamo de la nueva.

Y la opción 3 con la venta amortizar totalmente el préstamo de la nueva y todo el ahorro que vaya generando invertir en fondos indexados.

Como lo ves? Gracias anticipadas.

Gracias Silvia por tu comentario.

El agente inmobiliario tiene un incentivo en que la vendas. Así que no te fíes de su recomendación porque no es objetiva.

Creo que lo defines muy bien todo. Al final, será un tema de prioridades vitales. En teoría con ese dinero podrías comprar viviendas muchas más rentables. Pero repito, es un tema que depende de tus prioridades vitales.

La renta variable a mi también me gusta mucho. Y tiene liquidez. Pero repito, lo importante es que intentemos dibujar un escenario de tus necesidades de liquidez de los próximos 5 años y en base a eso tomar la decisión que más te convenga.

Tienes un bonito dilema en mi opinión! 😉

Saludos!

Excelente recorrido por las diversas fuentes de financiación.

Me gustaría añadir un apunte. Y es que utilizar deuda en la financiación de la adquisición de un bien real cubre el riesgo de los incrementos de la inflación. La deuda pendiente está acotada mientras que el bien y sus rendimientos se podrán revalorizar ajustándose a la realidad.

Saludos,

Muchas gracias Jesús!

Sin duda. Muy importante el que apunte que comentas acerca de la inflación y como juega a nuestro favor.

Saludos!

Buenas Alberto, muchas gracias por el contenido que subes aquí, realmente completo y muy bueno.

Hace poco he visitado un piso para invertir en el que el vendedor está en proceso de dación en pago con su banco. El comercial de la inmobiliaria que lo lleva me dijo que la oferta que les pasara la valoraría el banco (que el propietario actual poco podría decidir al respecto).

¿Qué incentivos crees que puede tener el banco para aceptar una oferta por menos de lo que se debe?

Ya sé que a lo mejor me voy un poco del tema pero, a ver si me puedes dar tu opinión.

Muchas gracias!!

Hola Jaume!

Los bancos básicamente se basan en números únicamente. Y su política de descuento varía en función de sus necesidades temporales. Incluso a veces a final de año son más agresivos para llegar a objetivos. Pero, por lo que cuentas, ya has hecho lo que debías! Suerte! 😉

Enhorabuena por tu post.

Llevo un par de mese leyéndote y la verdad que es muy ameno hacerlo.

Podrías explicar algo más de cómo hacer los números para saber si el piso en cuestión es una oportunidad que merece la pena?

Muchas gracias.

Hola Nacho!

Te envío enlace a un post donde explico como conseguí una rentabilidad de doble dígito. Te ayudará a calcular la rentabilidad!

Saludos!

Hola Alberto,

En primer lugar, un gran post interesante sobre diferentes métodos de financiación hipotecaria, algunos de ellos lo desconocía como FFF que lo sabia por las start-ups y rondas de financiación, pero no para las hipotecas.

Pero hay una regla que te olvidas: el banco te concede la financiación según tu solvencia y el risk credit score bancario ordenado por una letra de A a F y dos números. Menor clasificación, mayor solvencia. Por ej. A2.1 es mejor que C5.5, y este es mejor que una E9.0 (creo que el rango va desde A1.0 hasta F9.0). Esta clasificación depende de muchos factores: edad, ingresos, vinculaciones, etc.

Por tanto, hay que trabajar esta imagen de solvencia y luego las facilidades ya llegarán.

Lo de las segundas hipotecas también se aplican, por ejemplo, los traspasos de negocios.

Bienvenido de nuevo Soyos!

Gracias por la aclaración. Sin duda muy importante.

100% de acuerdo en lo que comentas de trabajar bien en la solvencia que el banco percibe de los inversores.

Saludos!

Hola Alberto

acabo de descubrir tu blog y me resulta interesante, aunque ciertamente creo está enfocado en la obtención de rentabilidades y patrimonio a través de inversiones inmobiliarias, pero siendo realista conmigo mismo, yo, particularmente, no me veo en esas lides, donde se requiere de tiempo, capacidad de negociación, habilidades sociales, etc…

Mi máxima prioridad es tener paz mental, y por ello me gustaría consultarte… situándonos en el punto 10 de tu post, yo por ejemplo, vivo de alquiler, no tengo casa en propiedad, pero desde hace años he tenido y tengo la capacidad de comprar mi primera vivienda pero no lo hago, prefiero tener mi dinero invertido en Renta Variable, efectivamente en indexados, lo cual no considero para nada sea una locura si se conoce bien la Estrategia, el Interés Compuesto y te mantienes en el camino.

¿Me estaría equivocando? ¿debería comprarme una casa teniendo posibilidad para ello? ¿estoy tirando el dinero?

En un futuro sí me gustaría comprarme una casa como vivienda habitual, para lo cual no dudaría en asesorarme paso a paso todo lo que habría de tenerse en cuenta a la hora de comprarse un piso, son inversiones demasiado importantes como para tomárselo a la ligera. No sé si en este blog habría alguna referencia sobre ello, lo investigaré.

Lo que no me veo es en futuras inversiones inmobiliarias con idea de alquilar para sacar una rentabilidad, a veces es tentador meterse en eso, pero no sirvo para ello, si acaso, que estuviera delegado en gente experta.

Gracias y un saludo

Hola Di Marco,

Me gustan mucho los indexados.Pero cada producto es diferente obviamente.

Si crees que en pocos años vas a comprarte una casa para ti, quizás tenga sentido que guardes caja para esa compra.

Al final debes buscar el equilibrio entre tu liquidez y tu rentabilidad.

Ojo si el dinero de la renta variable quieres usarlo en el futuro para comprarte tu casa. Ya sabes que hay mucha volatilidad. Y lo mismo digo si inviertes en inmuebles. En ese caso la volatilidad es menor pero la liquidez es muchísimo más baja.

Espero te sirva!

Saludos!

Hola Alberto,

Muy interesante el artículo, gracias por tu esfuerzo para ayudarnos a los que no tenemos mucha idea de financiación pero queremos formarnos… Cuando hablas de segunda hipoteca, ¿porqué has preferido amortizar la casa para volver a hipotecarla? No hubiera sido más sencillo ampliar la hipoteca… Por otro lado, en el supuesto caso que yo tuviera una vivienda en propiedad, si pido una segunda hipoteca, ¿se supone que puedo optar al mismo tipo de financiación que si compro una vivienda?

Hola Carlos!

He amortizado la casa que estaba a punto de acabar de pagar para no tener 2 hipotecas. Era más cómodo. El banco lo prefería. Sin más.

Si pides una segunda hipoteca al final lo que cuenta principalmente es que el importe de tus pagos de deudas mensuales no superen el 35% de tus ingresos netos mensuales.

Saludos y espero te sirva!

Hola Alberto ante todo muchas gracias por tu blog, siempre leo cosas muy interesantes para aplicar!

Quería hacerte una pregunta sobre la fiscalidad de los préstamos personales.

Aún no necesitado pedir hipoteca se mis inversiones inmobiliarias pero en una de ellas utilice un préstamo personal porque prefería invertir en otras cosas algo de dinero. Mi pregunta es que en teoría esos intereses también se pueden deducir en el IRPF cuando alquilo la vivienda pero si hubiera una inspección cómo pruebo que ese préstamo personal está destinado a comprar o mejoras de la casa? Con la hipoteca es muy fácil porque está vinculada a la casa pero con un préstamo personal? Gracias!

Hola Sara

Muchas gcs por tu comentario!

Exacto. Sí que se pueden deducir.

Y tu pregunta es muy buena. No soy un experto en la cuestión pero si coincide la compra de la vivienda y el préstamo en el tiempo «entiendo» que en caso de inspección debería ser suficiente. No creo que pongan muchos problemas en estos temas.

De todas formas, si quieres asegurarte podrías preguntarles directamente a hacienda.

Saludos!

Hola Alberto, enhorabuena por tu blog, lo leo con frecuencia y tiene una información tremendamente útil, me gustaría preguntarte algo que no termino de entender. ¿Por qué en el pago al contado dices «Menos rentabilidad del capital al no usar apalancamiento»? te estás refiriendo al cash flow, ¿no? porque la rentabilidad bruta, que es el indicador, considero yo, más imparcial de entrada, sale igual, ¿sí? y la rentabilidad neta, siempre va a salir mejor al no tener que descontar el gasto de la cuota hipotecaria; donde sale perdiendo el pago al contado es en el cash flow porque has soltado bastante dinero para ir recuperándolo poco a poco… ¿lo estoy entendiendo bien? Gracias y un saludo

Enhorabuenas por sus artículos. Muchas gracias por compartir sus experiencias y conocimientos. Un saludo desde Menorca.

Gracias Manel!

Me alegro que te aporten.

Menorca: qué maravilla de isla. 😉

Saludos!

Hola Alberto y enhorabuena y gracias por todo tu contenido. Tengo una duda. En una operación de vivienda para alquilar que opcion es mejor. A 30 años 190€/mes cuota o a 10 años 500€/mes. El alquiler sería de unos 600€.

Hola Ivo,

No hay una opción mejor que otra.

En una obtienes más flujo de caja los 10 primeros años que en la otra donde básicamente alargas el periodo de pago de deuda de la vivienda.

Al final, depende de tus prioridades futuras. Si quieres invertir en varias viviendas yo utilizaría la hipoteca a más largo plazo. Pero es mi opción basada en mi situación personal. Deberías ver la tuya.ç

Por cierto, si la cuota hipotecaria es de 500 euros y el alquiler de 600 euros el cash flow es negativo cuando le sumes todos los gastos e imprevistos. Tenlo en cuenta.

¡Saludos!

Qué opinas de la financiación por el vendedor que se utiliza bastante en EEUU. ¿Alguien lo usa en España?

Conozco poco de esta fórmula.

He visto subrogaciones a hipotecas de promotor pero en mi caso nunca he ejercitado esa opción así que no puedo hablarte por experiencia.

¡Saludos!