por

por Acumular un buen número de inmuebles es algo excepcional e implica muchas renuncias.

Entiende si en tu caso te compensa y aprende a cómo hacer frente a los grandes obstáculos que sin duda se cruzarán durante la larga travesía.

¿Eres capaz de conquistar tu propio Everest inmobiliario?

Quizás sueñas en poseer un imperio inmobiliario. Y te ves como «rentista». Sin pegar golpe y esperando a fin de mes a cobrar los beneficios de tu «buen hacer».

Sigue soñando.

Los que lo consiguen normalmente «han currado» mucho, lo han hecho de forma inteligente y además lo han hecho durante un largo periodo de tiempo (nada de impulsos motivacionales de tres meses).

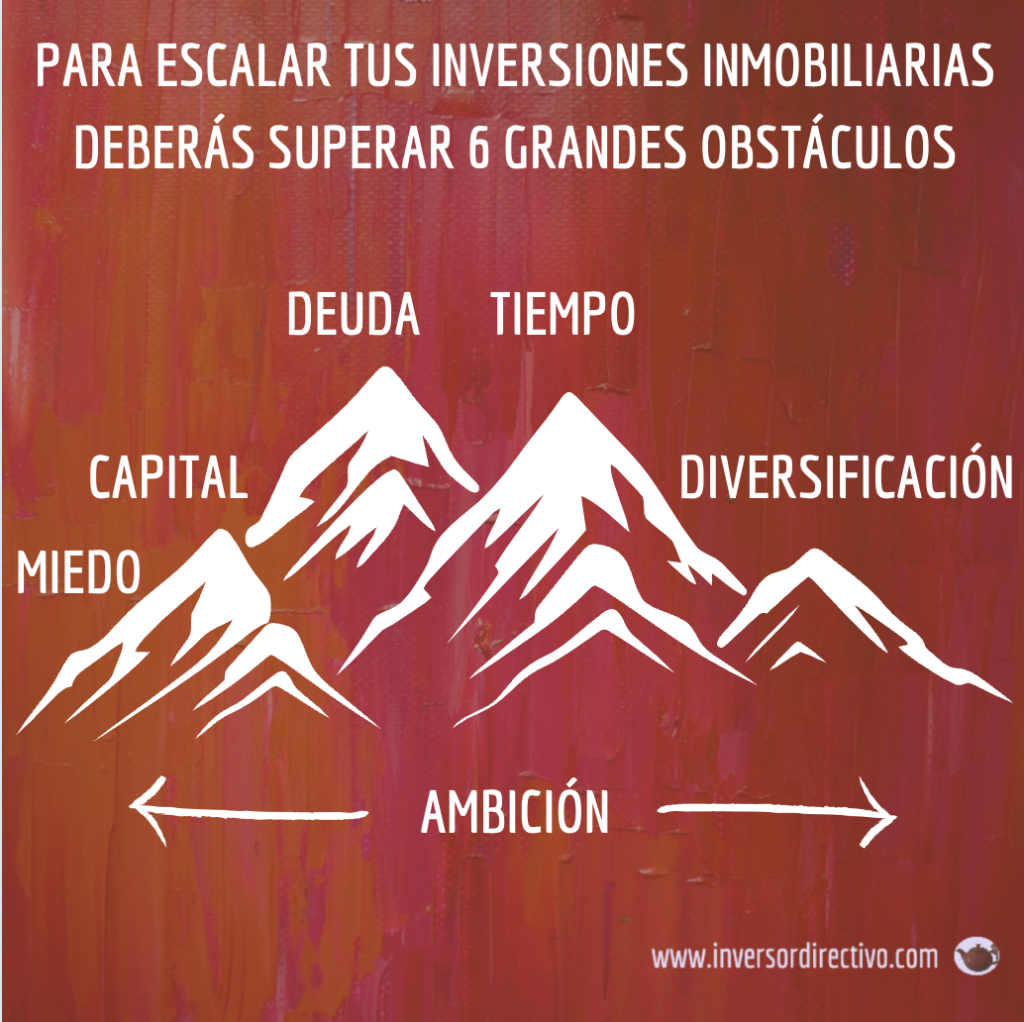

Y los que lo consiguen han superado seis grandes barreras.

6 picos que hay que prepararse para poder escalar.

Empecemos la travesía.

Clica para ver el índice de contenidos

Los seis obstáculos que deberás superar para escalar tu número de inmuebles

Obstáculo #1: MIEDO – Encuentra tu «Patronum» y supera «tus miedos»

Quizás podrías pensar que empezaría la lista de obstáculos por el dinero o tu capacidad de endeudarte. Pues no.

Obviamente, y hablaremos después, para empezar a invertir en inmuebles de forma escalable necesitas cierta capacidad de capital y de endeudamiento. De todas formas, en mi experiencia, una de las barreras que más veo en mi entorno es el miedo.

El miedo ataca a nuestra capacidad racional.

El miedo nos paraliza.

El miedo no se explica con palabras.

El miedo se vive o no se puede comprender.

Y todos hemos tenido miedo por algo en nuestra vida.

El miedo deriva en muchas ocasiones de nuestra incapacidad de aceptar uno de los grandes regalos de la vida: la incertidumbre.

La vida es incierta por naturaleza. La inversión también lo es.

No siempre todo sale bien. Y cuando sale mal hay, por supuesto, consecuencias.

Si no eres capaz de interiorizarlo y de «aceptar» las reglas, nunca desbloquearás tu miedo a invertir.

El miedo nos protege de hacer tonterías. Sí.

Y a veces, el mideo nos «protege» de hacer «grandes cosas» también. Nos «protege» de desbloquear nuestro potencial.

Si después de analizar tu situación personal de forma rigurosa, crees que el negocio inmobiliario será la base de tus inversiones futuras deberás superar todos los miedos que irán llegando.

Para superar el miedo solo tienes una. Mirarlo de cara y verbalizarlo al lado de otros que también lo han vivido antes que tú.

Todos los que hoy están donde tu quieres estar han vivido sus miedos. Y muchos de ellos han tenido miedos parecidos a los tuyos. Para vencer tus miedos, habla con ellos y escúchalos. Si son honestos compartirán contigo sus momentos de sufrimiento.

Escribir artículos acerca de inversión inmobiliaria es maravilloso. Solucionar problemas graves que te ocurrirán no lo es tanto. Todo tiene un coste en la vida. Piensa bien si estás dispuesto a aceptarlo.

Para ahuyentar a los dementores Harry Potter utiliza el Encantamiento Patronum.

Hablar con otros inversores inmobiliarios que están donde tú quieres llegar, leer libros interesantes y «pisar el mercado» te permitirá descubrir tu propio Patronum.

Yo ya he encontrado la forma de ayudar a encontrar su Efecto Patronum a miles de inversores inmobiliarios. Quizás te sirva, quizás no.

En todo caso, debes encontrarla, ¿qué forma de animal tiene el Patronum que te ayudará a vencer tus miedos?

Obstáculo #2: CAPITAL – Se invierte con dinero, no con ganas (lo siento)

Mr Wonderful encontró un filón en el positivismo. Y lo han hecho más que bien. Bien por ellos.

Para comprar viviendas, necesitarás capital. Punto final.

Basta de (auto)engañarnos.

Para montar muchos tipos de negocio no necesitas dinero. Claro que no. Es la gracia de ser emprendedor. Hay infinitos ejemplos.

Para escalar tu negocio inmobiliario necesitas empezar con algo de dinero.

Lo de invertir en vivienda con 0 euros crea dos tipos de inversores «novatos»:

Los (1) cadáveres y los (2) apostólicos.

- Los primeros, pierden lo que nunca tuvieron. Es decir, pasan de patrimonio cero a patrimonio negativo.

- Los segundos, creen que los demás no conocemos «su secreto».

La teoría de invertir con cero euros es muy sencilla de entender.

Debes apalancarte más que lo que te cuesta el pago de la vivienda y los impuestos. Y eso puedes conseguirlo principalmente comprando muy por debajo del mercado y buscando financiación suficiente.

¿Fácil, verdad?

Pues no.

A ver… sin experiencia anterior en inversión inmobiliaria, ¿crees que «estructuralmente» (repito estructuralmente) vas a ser capaz de comprar un 30% por debajo del precio de mercado?

¡Por favor! Comprar viviendas no consiste en intercambiar cromos de Pokemon o cartas Magic.

Si no tienes dinero para invertir en vivienda, tu primer trabajo es conseguir tu capital inicial para poder iniciar tus inversiones.

El capital te protege de tus errores iniciales que quizás lleguen (o quizás no).

Invertir en viviendas es como lanzar un cohete a la luna. Si el cohete falla hace mucho daño a sus integrantes.

¿Se puede invertir en vivienda sin capital? Sí.

¿Conviene invertir en vivienda sin capital cuando empiezas? Radicalmente no.

Tu primer lanzamiento debe ser «segurola». Primero visitas la Luna, y luego cuando quieras ir a Marte podemos hablar de si puedes hacerlo sólo con «tu capital intelectual».

Al inicio, prepara mínimo un 25% – 30% del importe de tu primera inversión.

Hazme caso. Ese capital inicial que habrás puesto de tu bolsillo creerá un margen de seguridad que te ayudará a superar las crisis inmobiliarias que siempre llegan (y por la ley de Murphy llegarán cuando tu empieces por supuesto).

Curra mucho para conseguir ese capital inicial. Olvídate de exceles teóricos y de «outliers». No hay otra.

Empieza con el fruto de tu sudor.

¿Y cómo puedes conseguir ese capital necesario para invertir en nuevas operaciones una vez ya has empezado?

Bien.

Una vez ya has empezado con al menos una operación, te cuento las formas más «relevantes» para no quedarte sin dinero y poder ir escalando tus inversiones inmobiliarias.

¿Cómo conseguir el capital necesario para cada operación?

- SALARIO ALTO:

Obviamente si tienes un muy buen salario y tienes mucha capacidad de ahorro (es tan de cajón que me da un poco de reparos ponerla) podrás usarlo para pagar las «entradas». - BUENOS FLUJOS DE CAJAS:

Si tus primeras inversiones te generan flujo de caja positivo, el tiempo será un aliado para que puedas conseguir acumular capital.

Por ejemplo: Una vivienda que te genere 4.000 euros de flujo de caja al año te permitirá acumular 20.000 euros cada 5 años (si no aumentas tus gastos claro).

Y con 20.000 euros de «capital inicial» no es descabellado poder invertir en viviendas de 100K euros si tenemos un perfil interesante para los bancos (lo leerás en siguiente sección del artículo). - FLIPS:

Algunos inversores inmobiliarios generan «el capital necesario para seguir escalando» realizando flips.

Básicamente, comprar con descuento (financiándose habitualmente a corto o medio plazo), reformar para añadir valor y vender con plusvalías importantes.

En este artículo te hable mucho más de ello. Del cómo y de los peligros que puede entrañar. - APRECIACIÓN DE TUS INMUEBLES:

En 2016 compré un inmueble de 2 habitaciones y terraza en el área metropolitana de Barcelona por 139.000 euros. En estos momentos, este inmueble tiene un valor de mercado de más de 200.000 euros. La hipoteca que nos queda en estos momentos es de 74.600 euros.

Gracias a la apreciación del inmueble disponemos de dos alternativas para conseguir capital.

Podríamos:- Vender ese inmueble y obtener caja por más de 125.000 euros lo que nos permitiría poder invertir en 3 o 4 nuevas viviendas si tenemos acceso a financiación suficiente. Fiscalmente no es la mejor opción pues deberíamos pagar impuestos de la plusvalía generada por la venta de ese inmueble. Es algo ineficiente fiscalmente.

- Rehipotecar de nuevo el inmueble (con una hipoteca total por ejemplo de 150.000 euros) y generar unos 75.000 euros adicionales de caja con lo que podríamos realizar un par de buenas inversiones (con financiación obviamente). Fiscalmente es más favorable pues no hay que pagar al tío Sam (Hacienda).

Para empezar a escalar necesitarás siempre algo de caja… los imprevistos ocurren.

Pero como ves a medida que aumentas tus «conocimientos» y tu sofisticación como inversor hay distintas formas de conseguir esa caja.

Fíjate que la caja no cae del cielo y salvo «los flips» que pueden realizarse en menos de un año, las demás alternativas requiere de un plan bien estructurado y de cierta paciencia (años) para poder ir acumulando el capital.

Obstáculo #3: DEUDA – Si no puedes (o no quieres) endeudarte, escalarás poco o de forma muy lenta

No pares, sigue, sigue…

Te acuerdas de esa famosa canción de verano.

Una cosa es empezar. Otra es escalar.

El capital de inicio lo pones tú.

El capital para escalar lo ponen los otros. Y cuando más capital pongan los otros, más escalas.

Como has visto en la sección anterior para conseguir poder escalar (con buena rentabilidad) necesitarás «jugar» con tu capacidad de conseguir un mínimo de capital para cada nueva operación. Hacerlo de esta forma te permitirá ir un poco más lento pero hacer «pasos sólidos».

Y además de ese capital inicial necesitarás conseguir «capacidad de financiación».

Y tu capacidad de financiación no es infinita. Por supuesto.

Aunque si haces las cosas bien puedes hacerla crecer hasta niveles probablemente insospechados por tu parte.

¿Cómo mejorar tu capacidad de acceder a deuda (en buenas condiciones)?

- SALARIO:

A mayor salario o ingresos recurrentes de nuevo, más fácil te será escalar tu deuda (tan obvio pasamos rápido al siguiente punto). - FLUJO DE CAJA:

A mayor flujo de caja de tus inversiones, más fácil te será escalar tu deuda.

Por ejemplo: Si tu salario neto es de 2.000 euros y tu primera inversión te genera un flujo de caja de 300 euros (después de pagar todos tus gastos incluso una hipoteca mensual de 220 euros), tu «nuevo salario neto real es de 2.300 euros» y por tanto tu nueva capacidad de endeudamiento teóricamente debería ser más alta que antes de empezar el juego del Monopoly real.

La realidad no es bien del todo así ya que los ingresos por rentas de alquiler tienen un peso menor en la mayoría de políticas de riesgos de los bancos.

De todas formas, es obvio e indiscutible que cuando haces buenas inversiones eres capaz de aún endeudarte más puesto que cada mes entra más dinero en tu bolsillo.

Algunos bancos lo entienden mejor que otros. Por ello vale la pena que tengas ciertas vinculaciones con varios bancos para que no seas un cliente nuevo al ir a buscar una nueva financiación. Los scorings de los bancos tienen en cuenta tu historial. Todo lo que puedas mostrar positivo del pasado dentro de una entidad bancaria te ayudará a poder mejorar tu capacidad de endeudamiento con ellos. - APRECIACIÓN DE TUS INMUEBLES:

A mayor apreciación de tus inversiones, más facilidad de escalar tu deuda.

Lo hemos visto en el apartado anterior. Si haces inversiones que se aprecian bien, vas a poder escalar bien tu capacidad de endeudamiento.

Entonces, la pregunta que quizás puedes hacerte es la siguiente:

¿Cómo conseguir invertir en zonas que se aprecian más que otras?

Respuesta rápida: No hay respuesta rápida pero…

… Lo que sí te puedo decir es lo que NO debes hacer:- No inviertas en zonas «prime» o muy «céntricas» ya que la apreciación futura será «la normal del real state».

Invertir en el barrio de Salamanca o en Pedralbes no hará que tu vivienda valga el doble en 3 años. - No inviertas en zonas marginadas. El riesgo es enorme. Las zonas marginadas de ayer normalmente son las de mañana (aunque puede haber excepciones obviamente).

- No inviertas en activos muy baratos. Activos que podríamos llamar «activos de inversor».

Un quinto sin ascensor es un «piso de inversor». Buen flujo de caja pero es difícil que se aprecie más que el mercado en los próximos años.

- No inviertas en zonas «prime» o muy «céntricas» ya que la apreciación futura será «la normal del real state».

En definitiva, piensa en zonas que a priori van a ir a mejor porque llegará «nueva población de cierta calidad» y reza para que el ciclo económico te acompañe.

Es decir, entiende que la apreciación a cinco años vista no la controlas nunca (sino todos seríamos milmillonarios).

No te hagas trampas al solitario.

En todo caso, entiende que si tomas buenas decisiones tienes más posibilidades que tus inversiones se aprecien más que las otras y eso te regalará una buena capacidad de financiación extra.

Pero…

… hay amig@.

Deja que acabe esta sección con una advertencia.

La deuda no es infinita. Ya lo sabes.

Si la destinas toda para tus inversiones inmobiliarias es probable que debas vivir de alquiler ya que no te quedará «deuda» para comprar tu propia vivienda.

Y eso de vivir de alquiler toda tu vida queda muy «cool». Muy new age. Estoy leyendo la biografía de Elon Musk y él vive de alquiler (tiene un hijo comunista que le aprieta en este aspecto). Veremos cuanto tiempo tarda en comprarse una nueva mansión.

Pero, personalmente no te recomiendo que vivas toda la vida de alquiler.

No, no… ni de coña.

Cuando te hagas mayor, ¿querrás estar pendiente de si te suben el alquiler? ¿De si te van a echar de tu vivienda?…

No vas a quererlo si eres un inversor inmobiliario «como la mayoría».

Por ello, haz un plan y usa tu deuda con cabeza.

Crea tu patrimonio de inmuebles de alquiler y piensa también en «cómo comprarás tu propia vivienda para cuando seas mayor».

Cuando eres joven, te crees invencible.

Cuando te haces mayor, un simple traslado te supondrá un agobio que en estos momentos probablemente no podamos ni imaginarnos.

La deuda es muy potente y es fácil escalarla para muchos. Ten cuidado con ella y visualiza tu camino a una o dos décadas. Y sobre todo úsala sabiamente.

Si quieres que me moje, visualiza como muy tarde a los 60 años disponer de tu propia vivienda habitual. Igual no estás de acuerdo conmigo, lo respeto.

Yo por si acaso, ya he hecho los deberes.

Y claro, a cambio he renunciado a unas cuantas viviendas adicionales que podrían incrementar mi número total de inmuebles.

Obstáculo #4: TIEMPO – La rentabilidad acostumbra a ser proporcional a tu tiempo de gestión y eso pondrá frenos a tu número de inversiones (salvo que…)

Seguimos con ejemplos que nos regalen cierta claridad mental.

Imagínate que tenemos un lector de Inversor Directivo (con ambición pero con cierta prudencia y con tantos miedos como un servidor) que después de leer uno de mis libros o artículos se viene arriba y piensa en el siguiente ejemplo para escalar su negocio inmobiliario con poco capital por su parte:

- Invierte en una vivienda de 120.000 euros, desembolsando 30.000 euros de su bolsillo (es su primera inversión, no quiere liarla y pone bastante capital de su bolsillo). Es un porcentaje de financiación que se puede conseguir.

- Como está super motivado y quiere «cambiar su economía», invierte mucho de su tiempo y por ello podrá sacar un buen flujo de caja anual.

Por ejemplo: quizás alquila por habitaciones (no me gusta personalmente pero yo estoy en otra etapa) o hace alquiler vacacional. Por ello, puede sacar un flujo de caja (ingresos – todos los gastos) de 6.000 euros anuales a esa vivienda (está realmente muy bien para una vivienda de 120.000 euros de coste). - En cinco años, consigue 20.000 euros de liquidez porque sigue con su estilo de vida austero y no come postres ni bebe café cuando va al restaurante. Te digo… lo del postre no lo entiendo pero está motivdadísmo.

- Si tiene cierta capacidad de deuda, puede conseguir repetir el proceso número 1, con una vivienda igual (pero esta vez poniendo menos dinero de su bolsillo porque negocia mejor con el banco dada su experiencia o bien porque la parte que ha deducido de capital después de esos 5 años de su primera hipoteca le permite incrementar su liquidez).

- Lo haces durante 4 ciclos y en 20 años tiene un negocio inmobiliario de 4 viviendas que le reportan 24.000 euros de liquidez anual más la correspondiente creación de riqueza dada la amortización de la deuda que cubren obviamente los alquileres. El «motivado suscriptor de ID» ha generado para él un sueldo de 2.000 euros limpios después de 20 años partiendo de 30.000 euros iniciales y un patrimonio muy interesante de 4 viviendas (la mayoría con poca deuda restante). No es como Llados pero casi ;).

El truco de la hipótesis anterior es que estás invirtiendo un tiempo considerable en la gestión de tus inmuebles:

Al alquilar por habitaciones, al alquilar por temporadas cortas a un precio mayor o al rehabilitar viviendas consumes un recurso escaso y no escalable: tu tiempo.

En función del periodo vital en el que te encuentres puede ser que te compense. Y la recompensa puede ser importante. Como dicen «quién la sigue, la consigue».

Habrás creado un buen patrimonio inmobiliario, partiendo de poco ahorro inicial y con mucho trabajo duro por tu parte.

Es un modelo. Quizás te funcione a ti pero la mayoría se cansa.

Lo bueno es que una vez tienes las viviendas, puedes cambiar de tipo de alquiler. Quizás tu motivación decrezca o no dispongas de tiempo suficiente.

En todo caso, si has comprado bien, puedes renunciar a flujo de caja a cambio de invertir menos tiempo por tu parte.

Recuerda diferenciar dos clases de inversiones en tiempo por tu parte:

- Las inversiones one-off, en tiempo, por ejemplo una reforma. Inviertes mucho tiempo durante un periodo, luego ya está.

- Las inversiones «run-cost», en tiempo, por ejemplo, la gestión del alquiler de habitaciones o la gestión vacacional. Son inversiones en tiempo más peligrosas porque no se acaban nunca.

Pero hay una alternativa: Aprender a delegar.

Si te cansas, puedes delegar pero eso «por supuesto» disminuirá tu rentabilidad. No es un problema. Pero debes ser consciente.

En función del tipo de inversiones inmobiliarias que hagas te será más necesario o menos delegar pero si escalas mucho tarde o temprano deberás hacerlo.

Una última reflexión:

algunos dicen querer entrar en la inversión inmobiliaria para ser más libres y luego resulta que «su negocio inmobiliario» les esclaviza. Ten cuidado no seas de los que caen en este error.

Obstáculo #5: DIVERSIFICACIÓN – Un asset allocation ideal te impedirá escalar tu negocio inmobiliario

Empiezas a hacer buenas inversiones inmobiliarias.

Mola.

Cada mes vienen rentas.

Mola.

Y de golpe, aprendes que tu gallina de los huevos de oro sale cada día en los diarios. Que si la nueva ley de viviendas, que si vuelve el comunismo, que si tener cinco viviendas es ser ultra-rico… que si…

Y la mayoría hacemos lo que hay que hacer obviamente.

Diversificar.

Es una realidad.

La inversión inmobiliaria es muy potente pero a la mayoría de los mortales les impide diversificar correctamente.

Por ello, a medida que tu patrimonio inmobiliario crece, lo normal es que empieces a desviar dinero hacia otro tipo de inversión (habitualmente la renta variable).

Y eso, obviamente, es viento de cara para aumentar aún más tu patrimonio inmobiliario.

Es humano y si te van bien las cosas, es buena señal que esto te ocurra.

Bendito problema. Tu conocimiento financiero hará que un día decidas disminuir tu ritmo de inversiones inmobiliarias (o quizás no… quién sabe).

Obstáculo #6: AMBICIÓN – Tu destino lo define tu ambición

El «para qué» es una pregunta maravillosa.

El «para qué» habla del futuro, el «por qué» habla del pasado.

El «por qué» me interesa para aprender, el «para qué» me interesa para definir mi vida.

El último freno que te impedirá escalar más tu negocio inmobiliario será tu ambición.

El «para qué» es crítico.

Cada «buena» inversión genera «excitación» (a la inglesa) y «tensión» al mismo tiempo.

A medida que tu patrimonio aumenta es normal perder » un poco de hambre».

Repito, lo normal es perder hambre.

Por eso, los buenos entrenadores prefieren a un jugador menos contrastado con mucha hambre que a un jugador que ya lo ha ganado todo (por muy bueno que sea).

Tu coraje y tu hambre marcarán tu destino.

Y sobre todo, ¿para qué? Foto: Unsplash

Poder elegir los problemas económicos que uno quiere para sí mismo es un lujo.

Y por ello, te costará invertir en inmuebles el día que hayas perdido hambre.

Perder hambre para invertir en inmuebles y ganarla en invertir más tiempo en tu familia no es malo. De hecho, me parece fantástico (algunos bloggers aquí usarían la palabra «cojonudo» porque queda más guay pero yo prefiero usar fantástico porque «cojonudo» me duele a la vista – lo siento).

«¿Para qué?»…

… liarte cuando ya has conseguido muchísimo económicamente hablando.

Amig@…

… tu ambición y ego marcará tu destino inmobiliario.

Recuerda, esto no es una competición en el que gana quien más inmuebles tiene.

¿Para qué inviertes REALMENTE?

Feliz reflexión y disfruta del proceso de escalar tus inversiones.

Te esperan aventuras que ni te imaginas. Algunas bonitas, otras no tanto.

Pero (creo que) vale la pena.

Si eres de los que quieres escalar de verdad y estás comprometido, te obligo recomiendo que leas el capítulo IV del libro negro del inversor inmobiliario (Actuar y resistir).

Son 50 páginas que probablemente cambiarán la forma en la que gestionarás los problemas que te llegarán (porque no hay duda que te llegarán) al escalar tu negocio inmobiliario.

Foto: Disfruta tu travesía al escalar tu Everest inmobiliario

¿Y en tu caso? ¿Qué obstáculos crees que son más difíciles para escalar tus inversiones inmobiliarias?

Me encantaría que nos los compartieras a través de los comentarios (abajo).

Muchas gracias por este artículo que como siempre es de gran utilidad, espesor y contenido. Estoy de acuerdo en que el primer y mayor obstáculo es el miedo. Contra el solo puedes trabajar contigo mismo hasta modificar tu mentalidad, liberarte de tus frenos y porfin tener la oportunidad de «preocuparte» por el resto de pasos a seguir.

Gracias Laura!

El miedo es terriblemente paralizante.

La buena noticia es que se puede trabajar.

Saludos!

Artículo de muy buena lectura para un domingo, o cualquier otro día festivo, arropado en el sofá antes de salir a hacer deporte.

Coherente y sensato, Alberto invita a la reflexión; dice mucho más de lo que escribe.

Me alegra conocer que te haya gustado Manuel!

Y tu última frase me ha dejado pensando un buen rato 😉

Como siempre Alberto, eres mi principal referencia, junto a Sergio Iranzo. Como ya expresé y sigo expresando, comparto y recomiendo esa estrategia. Es un recorrido más lento pero por supuesto más estable para asegurar un futuro tranquilo. Nosotros estamos viviendo en nuestro precioso nido a 30km de Barcelona, con vistas al Montseny y al Montnegre. Los distintos alquileres nos pagan esta hipoteca. Seguimos trabajando, pero con la calma de saber que seguimos avanzando, sin hachazos. Como decimos en casa: «Pas a pas, pis a pis» (Paso a paso, piso a piso). Gràcies Alberto, una vez más!

¡Muchas gracias por tu comentario Cliczon!

Me gusta lo que decís en casa: «Pas a pas, pis a pis».

Gracias por compartirlo.

Saludos!

Hola Alberto,

Gran artículo… como siempre nos tienes acostumbrado!

Te dejo una sugerencia por si quieres profundizar en ello, en alguna futura entrada del blog.

Recientemente, te leí que habías vendido algún inmueble y me sorprendió porque te sigo desde hace tiempo, y siempre hacías referencia a no vender nunca tus inmuebles, incluyo aquellos que no son tan rentables, me encantaría conocer tus dudas y razones para haber vendido, ya que a mi personalmente a veces también me ocurre.

Muchas gracias!

Gracias Nacho por tu sugerencia.

La tendré en cuenta.

Saludos!

Enhorabuena por tus blogs y escritos en general Alberto!

Ya que preguntas que te frena, en mi caso llegando a los sesenta, es el percibir que hay que ir disfrutando cada vez más del camino. Y cuando ya consigues vivir de los alquileres, «lo bueno es enemigo de lo mejor» como dice Tony Robbins (aunque antes ya lo dijo un clásico); cada vez más se empiezan a valorar aspectos no tan económicos.

un saludo, y a seguir así.

Rafael.

Gracias Rafael por compartir tus sabias reflexiones…

Hay cosas que solo la edad te enseña…

Yo huyo de la deuda y asumo que eso ralentiza mi crecimiento.

No quiero tener diez inmuebles con diez hipotecas, prefiero cuatro ya pagados. La diferencia en ingresos no es tan grande como para compensarme todo el trabajo y el papeleo de las hipotecas, y sobre todo la intranquilidad de saber que lo que supuestamente es mío en realidad no lo es.

Gracias Daniel

Me gusta tu comentario final…

El que dices “lo que supuestamente es mío pero que en realidad no lo es”.

Para irse un rato al rincón de pensar… 😉

Saludos!

Alberto, un placer leerte.

Los insomnios puntuales a las 5:00 am. se hacen más livianos.

En “ese” proceso me encuentro yo ahora mismo. Y describes claramente todas las variables:

Tiempo (Factor Limitante…pensando a largo plazo), Deuda ( La que me dejen, y con ojo), Ambición (para un objetivo concreto), Diversificación ( Para mí, Menos De Más), Capital ( Sin eso no hay proyectos nuevos)… pero como dices, y es lo más importante para mí es:

“PARA QUE?”…… esa es la chispa, la que te calienta la cabeza, la que te empuja….

Esa para mí es la más IMPORTANTE.

UN ABRAZO, y gracias por perder tu tiempo en compartir tu conocimiento y tus reflexiones.