por

por En el artículo anterior te presenté una herramienta para poder controlar y gestionar tu patrimonio, en este artículo te muestro cómo definir tus BHAGs (objetivos de riqueza ambiciosos pero alcanzable al mismo tiempo).

Definir objetivos con sentido te ayudará a actuar y a ser disciplinado para no abandonar tu plan delante de la primera dificultad a la que te enfrentes.

Saber definir objetivos es crítico para conservar la motivación en nuestro día a día. En este aspecto, los americanos que siempre inventan palabras «muy marketinianas» crearon el concepto de BHAG (Big Hairy Audicious Goal) para referirse a los objetivos superambiciosos.

Más allá de que la riqueza en sí nos regala libertad, será más fácil hacer ciertos esfuerzos cuando visualicemos también las consecuencias en nuestro estilo de vida de poder conseguir nuestros objetivos.

Poder ayudar a tus padres, que tus hijos estudien en la universidad que deseen en cualquier lugar del mundo o simplemente poder disfrutar de la libertad de trabajar en lo que te apetece pueden ser consecuencia de alcanzar objetivos superambiciosos desde un punto de vista patrimonial.

Veamos qué pasos necesitas completar para definir tus propios BHAGs con sentido.

Clica para ver el índice de contenidos

¿Qué ritmo de creación de riqueza llevas?

Para poder definir un objetivo ambicioso, lo primero que debes saber es «qué ritmo de creación de riqueza llevas» en la actualidad.

Por ejemplo, imaginemos el siguiente ejemplo sencillo:

Familia con 2 hijos y qué cumple los siguientes pre-requisitos:

- 250.000 euros de patrimonio actual.

- Capacidad de ahorro de 10.000 euros anuales.

- Rentabilidad anualizada de sus ahorros de un 4% durante los últimos 5 años.

Para esta familia, si todo sigue el mismo ritmo durante los próximos 10 años, la riqueza que podría obtener es la siguiente:

| Patrimonio Inicial | Rentabilidad patrimonio | Ahorro anual | Patrimonio final | |

| Año 1 | 250.000 € | 4% | 10.000 € | 270.000 € |

| Año 2 | 270.000 € | 4% | 10.000 € | 290.800 € |

| Año 3 | 290.800 € | 4% | 10.000 € | 312.432 € |

| Año 4 | 312.432 € | 4% | 10.000 € | 334.929 € |

| Año 5 | 334.929 € | 4% | 10.000 € | 358.326 € |

| Año 6 | 358.326 € | 4% | 10.000 € | 382.660 € |

| Año 7 | 382.660 € | 4% | 10.000 € | 407.966 € |

| Año 8 | 407.966 € | 4% | 10.000 € | 434.285 € |

| Año 9 | 434.285 € | 4% | 10.000 € | 461.656 € |

| Año 10 | 461.656 € | 4% | 10.000 € | 490.122 € |

Resumiendo, para esta familia, si su creación de riqueza sigue su ritmo actual, su patrimonio evolucionaría de la siguiente forma:

- Pasaría de 250.000 euros de patrimonio a más de 300.000 euros en 3 años.

- Pasaría de 250.000 euros de patrimonio a más de 350.000 euros en 5 años.

- Pasaría de 250.000 euros de patrimonio a casi 500.000 euros en 10 años.

Y si… ¿Aumentamos considerablemente nuestra ambición? ¿Cómo podemos definir nuestro BHAG?

El problema de definir objetivos poco ambiciosos es que los consigamos sin esfuerzo. Por ello, a veces, vale la pena retarse a uno mismo.

Veamos qué ocurre a 10 años vista si la familia cuyo caso estamos analizando consigue mejorar en dos aspectos:

- Consigue generar 5.000 euros de ahorro anual adicional cada año (que se consolidan y siguen creciendo – ojo, nada evidente) .

- Consigue generar una rentabilidad media del 8% anual a partir del tercer año.

Verás que los objetivos que podemos ambicionar ya cambian de una forma muy importante:

| Patrimonio Inicial | Rentabilidad sobre patrimonio | Ahorro anual | Patrimonio final | |

| Año 1 | 250.000 € | 4% | 10.000 € | 270.000 € |

| Año 2 | 270.000 € | 4% | 15.000 € | 295.800 € |

| Año 3 | 295.800 € | 8% | 20.000 € | 339.464 € |

| Año 4 | 339.464 € | 8% | 25.000 € | 391.621 € |

| Año 5 | 391.621 € | 8% | 30.000 € | 452.951 € |

| Año 6 | 452.951 € | 8% | 35.000 € | 524.187 € |

| Año 7 | 524.187 € | 8% | 40.000 € | 606.122 € |

| Año 8 | 606.122 € | 8% | 45.000 € | 699.612 € |

| Año 9 | 699.612 € | 8% | 50.000 € | 805.580 € |

| Año 10 | 805.580 € | 8% | 55.000 € | 925.027 € |

Un BHAG de 1 millón de euros para una familia que ahorra 10.000 euros anuales en la actualidad

Cómo veis en la tabla anterior a 10 años vista, el patrimonio potencial de esta familia casi multiplica por cuatro el patrimonio inicial y casi duplica el patrimonio que conseguirían si todo sigue marchando al «ritmo que llevan en la actualidad».

A través de este simple ejercicio fíjate que quizás un buen BHAG (objetivo superambicioso) para esta familia sería acercar su patrimonio al millón de euros a 10 años de vista.

Vale Alberto, el papel (o la pantalla en este caso) lo aguanta todo, pero ¿cómo conseguimos más excedentes y cómo invertimos mejor?

Cómo generar más «excedentes» para poder invertir más y cómo generar una mayor rentabilidad

Debemos buscar respuestas lo más realistas posibles a dos preguntas que nos permitirán (casi) duplicar nuestro patrimonio objetivo a 10 años vista.

1- ¿Cómo esta familia será capaz de ahorrar 5.000 euros anuales adicionales año tras año?

2- ¿Cómo esta familia será capaz de duplicar su rentabilidad al invertir y pasar de un 4% a un 8%?

Veamos algunos ejemplos de propuestas o fórmulas para conseguirlo.

1.- Generando más excedentes

En 10 años pueden pasar muchas cosas. De hecho, muchas más de las que puedas quizás a simple vista imaginar.

Recuerda lo que nunca se cansa de afirmar Epicteto en su «Manual de estoicismo»: Tú no controlas lo que te ocurre. Solo controlas lo que haces y cómo reaccionas a lo que te ocurre.

Siguiendo el ejemplo de esta familia visualicemos como puede ser capaz de ahorrar 5.000 euros adicionales año tras año.

Voy a focalizarme en el aumento de ingresos y no en el aumento de ahorro.

Mi experiencia me dice que cuando más riqueza tienes más gastas (obviamente) y por ello lo de ahorrar más cada mes es tan básico e irreal (si tu nivel de ahorro ya es alto) que no perderé ni un minuto de tu tiempo en eso.

Además, si tienes hijos ya sabes que a medida que tu patrimonio crece nos inventamos necesidades a veces totalmente irreales que incrementan nuestros gastos y a las que como padres nos es muy difícil renunciar.

Algunas ideas para generar 5.000 euros de ahorro anualmente.

- A través del trabajo actual:

- Si la pareja consigue un aumento de salario de 7.000 – 8.000 euros brutos entre los dos conseguirá incrementar sus ahorros 5.000 euros netos si consigue mantener sus gastos a un nivel parecido. En 10 años esos incrementos de ingresos profesionales podrán ocurrir en varias ocasiones si hay evolución de responsabilidad.

- A través de actividades complementarias a tu trabajo:

- Dando clases en escuelas privadas, clases de tenis, de pintura o de música (hay gente con muchas habilidades en este mundo).

- A través de los llamados «side hustles online»:

- Monetizando tus aficiones y vendiendo 80 libros al mes en Amazon y obteniendo un beneficio de 5 euros por libro (en mi caso tardé pocos años en lograrlo). Recuerda que para escribir un buen libro de un tema que domines tardarás más de 1 año si tienes habilidades de escritura.

- Los Youtubers afirman que con 50.000 suscriptores en YouTube puedes conseguir 5.000 euros anuales de beneficio y para ello lo habitual es tener que publicar durante dos años un vídeo semanal en YouTube.

- O quizás se te ocurre construir una membresía en la que necesitas 50 suscriptores que te paguen 10 euros al mes. Para crear una comunidad con decenas de miles de seguidores (newsletter, Instagram, Twitter) que después puedas monetizar también tardarás más de un año.

- …

Está claro que nadie regala nada y no puedes pensar que conseguirás un millón de euros desde el sofá de tu casa. Ah amig@. Es lo que tienen los BHAGs. No hay fórmulas mágicas.

Los BHAGS te ayudan a cambiar tu mentalidad. Te ayudan a pasar de ser consumidor a ser creador.

Te aseguro que una pareja motivada y unida puede hacer muchas actividades que os reporten 5.000 euros adicionales anuales.

Lo importante es crear algo que sea sostenible en el tiempo. Algo de lo que puedas sentirte orgulloso, independientemente del éxito que tenga.

2.- Generando más rentabilidad

Pasar de un 4% a un 8% de rentabilidad de forma estructural es muy difícil. Que nadie te engañe ni te venda piruletas sin azúcar.

Pero aquí tienes el 80% de lo que llevo haciendo personalmente durante muchos años:

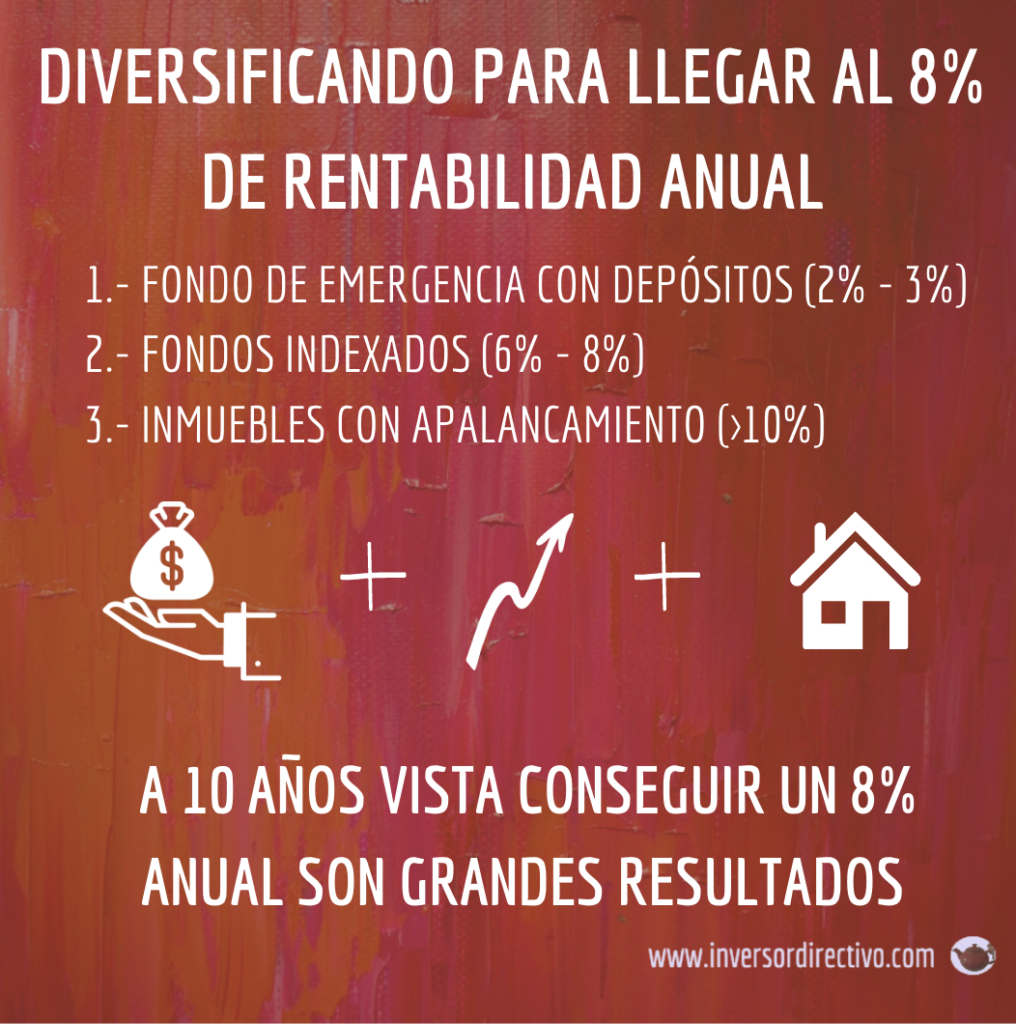

- Siempre ten un fondo de emergencia que cubra de 6 a 24 meses tus gastos sin riesgo (depósitos que en el momento que escriben pueden darte hasta un 3% de rentabilidad anual, hace dos años conseguías un 0%).

- Diversificación máxima en renta variable con fondos basados en índices. Rentabilidad esperada anual de un 6%-8%

- Rentabilidad de doble dígito con inversión inmobiliaria gracias a tu poder de apalancamiento (por cierto, cada vez que algún influencer habla de rentabilidad de doble dígito año tras año se me rizan los pelos del pecho – que apenas tengo).

Te voy a hablar claro.

Sacar una rentabilidad de doble dígito en viviendas de alquiler es posible debido exclusivamente al apalancamiento (hipoteca). Y la deuda siempre implica riesgos que mitigas (nunca eliminas al 100%) si aprendes y entiendes lo que haces. Aquí algunas ideas de como extraer buena rentabilidad al invertir en inmuebles.

Por ello, fíjate que cuando combinas depósito del fondo de emergencia (2%-3% rentabilidad) + inversión en bolsa en indexados (6-8% rentabilidad) + Inversión inmobiliaria apalancada (rentabilidad > 10%) puedes llegar a ese 8% que te comento a largo plazo.

Muy importante: ese a largo plazo es la clave. A 10 años vista las rentabilidades acaban siendo habitualmente las que planificas si sigues el plan.

Para saber qué cantidades invertir en renta variable, en bolsa y en depósitos sin riesgo y definir tu «asset allocation ideal» te recomiendo que leas este artículo.

Conclusiones

Personalmente, me gusta definir mis BHAGs a 10 años vista. Recuerda que:

- Tu BHAG debe ser algo que no es evidente pero tampoco imposible.

- Tu BHAG tiene que ser algo muy motivador y retador.

- Tu BHAG debe impulsarte a aprender y a «hacer cosas diferentes».

Me gusta también pensar en BHAGs en cuanto a la composición de nuestras rentas.

Por ejemplo, si hoy tus rentas son un 95% provenientes de tu trabajo. ¿Por qué no en 10 años tus rentas que provienen del trabajo pueden ser solo el 50% del total? ¿No serías mucho más libre?

Recuerda, tu BHAG no puede ser un brindis al sol.

Definir un buen BHAG te ayuda a entender realmente hasta dónde puedes llegar. Y claro, tu BHAG puede evolucionar si has ido más rápido o mucho más lento de lo que habías considerado en tu plan.

Un último punto…

… el BHAG no sirve de mucho si no te focalizas en lo que depende de ti.

Y lo único que depende de ti en el caso de crear un buen libro es escribir, en el caso de crear un canal de YouTube es publicar vídeos, en el caso de conseguir más ingresos dando clases particulares de tenis es siendo un buen profesor, en el caso de querer invertir en inmuebles es empezar…

Errores comunes al generar ingresos adicionales

Cuando hablamos de tener un trabajo adicional, la mayoría falla porque «es duro de narices» y no disfrutan ejerciendo esas clases particulares de tenis (por ejemplo).

Cuando hablamos de «side hustles online», la mayoría falla normalmente en dos aspectos:

- O bien tienes buenos resultados iniciales «en una actividad que empiezan» y a continuación se desfocalizan y empiezan a hacer e iniciar muchas otras cosas.

- O bien no tienen buenos resultados iniciales y siguen insistiendo cuando apenas consiguen tracción.

Las dos situaciones son peligrosas porque las dos situaciones pueden tener consecuencias en forma de ansiedad.

Destacar en algo es muy complicado. Si eres un buen escritor, focalízate en eso y deja todos los otros canales o apenas les prestes atención.

Ídem si eres un buen productor de vídeos. Pero el ego nos juega malas pasadas. Si hacemos algo bien y empezamos a tener tracción ya nos creemos que somos buenos en casi todo y empezamos a abrir batallas… Resultados: no destacamos tanto en lo que iniciamos y la calidad de «nuestro core» lo que nos ha hecho destacar disminuye. Consecuencia: pierdes tu magia y acabas perdiendo tu tiempo.

El segundo gran error también es un tema de ego.

Si ves que hay decenas de creadores de contenido que con 50 vídeos en YouTube han conseguido más de 100.000 suscriptores y tú llevas 50 vídeos y tienes 5.000 suscriptores probablemente no eres bueno.

Probablemente, no tengas ese talento. Y quizás más vale que lo busques en otro sitio. Es difícil aceptarlo pero nadie regala nada. La vida no es justa.

Errores comunes al intentar generar incremento de rentabilidades

Pasar de un 4% a un 8% de rentabilidad anual no es evidente, pero puede ser alcanzable.

La mayoría falla simplemente porque no se ciñe al plan.

Lo más importante es definir tu asset allocation y seguirlo sin importar cómo se mueve el mercado.

La parte de la inversión en renta variable es sencilla de cumplir. Se trata de invertir en fondos indexados a muy largo plazo y hacerlo mes tras mes. Simple pero casi nadie lo hace.

Los seres humanos somos buenos con la racionalización de las excusas.

Respecto a buscar rentabilidades de doble dígito en el sector inmobiliario, es importante comprender como funcionan esas inversiones. Debes comprender el motivo por las que puedes obtener esas rentabilidades. Y el motivo como ya te he comentado no es otro que el apalancamiento financiero.

Una vez entiendes como funciona la inversión inmobiliaria (hay muchos libros que pueden ayudarte, incluso los míos 😉 ), empieza por la primera inversión y aprende de las dificultades que no habías previsto. Y si funciona y eres capaz de gestionar con tranquilidad poco a poco puedes ir incrementando tu patrimonio inmobiliario.

Siéntate, piensa y define tu BHAG a 10 años

Párate un rato, por favor.

Piensa en ti.

Piensa en tu familia.

Bill Gates cada 6 meses se tomaba su «think week» donde afirmaba que solo leía y pensaba. Se alejaba del día a día. Buscaba estar fresco para poder tomar mejores decisiones a largo plazo para él y su empresa.

Reflexiona y construye tu BHAG.

Un BHAG bien meditado es una fantástica excusa que te impulsará a moverte y a superarte.

Como hemos visto en el ejemplo, un buen BHAG puede ayudarte a conseguir el doble de patrimonio a diez años vista.

Y sobre todo no olvides que el objetivo no es alcanzar tu BHAG (al fin y al cabo no depende al 100% de ti), el objetivo es simplemente tener el coraje suficiente para definir una buena zanahoria a largo plazo, perseguirla y mientras tanto disfrutar del camino.

¡Te deseo un muy buen diseño, persecución y disfrute de tu BHAG!

Recuerda descargar la herramienta con la que podrás diseñar y controlar tu BHAG.

Foto que encabeza el post: Ser el raro tiene sus ventajas (Unsplash)

Por cierto, si te gusta mi forma escribir, descarga dos ebooks gratuitos (en los que me desnudo) que pueden inspirarte y ayudarte con la inversión inmobiliaria a través de los siguientes enlaces:

- Descarga el ebook “5 pisos en 3 años”. (Motivacional y cuento nuestra historia inversora)

- Descarga el ebook “10 estrategias para encontrar viviendas con alta rentabilidad”. (Metodológico: explico el cómo)

Y si quieres mucho más, descubre mis dos bestsellers en Amazon: Largoplacismo Inmobiliario y El libro negro del inversor inmobiliario.

Hola Alberto,

Igual me he perdido algo por el camino pero aquí no se está descontando la inflación, y si se está haciendo entonces hay que buscar mucho más del 4 y 8% que indicas.

Gracias José Manuel por tu comentario…

No te has perdido por el camino.

Efectivamente habría que buscar algo más del 4% o 8% para tener en cuenta la inflación.

Del 2009 al 2020 la inflación fue realmente baja y muchos años fue por debajo del 1% pero probablemente se trata de un periodo excepcional.

Es verdad que la inflación teóricamente puede ayudarte a conseguir retornos en valor absoluto (no en valor real) algo más elevados también pues las empresas y los activos reales (inmuebles) acostumbran a poder trasladar la inflación al cliente y por ello son activos que pueden ser defensivos (dependiendo de las carteras) en periodos inflacionarios.

Pero en todo caso, respondiendo a tu pregunta, sí, habría que sumarle algún punto más! 😉

Saludos!

Buenas Alberto,

Lo primero felicitarte por tu newsletter. La he encontrado hace relativamente poco y es una satisfacción ver que todas las decisiones pasadas que fui tomando han ayudado a tener mucho camino recorrido. Una lástima que no haya más personas que busquen esta libertad financiera, así que me encanta que puedas proclamar sus bondades.

Yo también me di cuenta a nivel temprano de la importancia de conseguir un patrimonio y de que este pudiera trabajar por ti hasta generar unos ingresos pasivos mayores que tus gastos. He estado trabajando fuera de España casi toda mi vida y he tenido la fortuna de encontrar a una empresa española de las que pagan verdaderos sueldos de expatriado en un sector lucrativo por ir a países que a priori no suenan muy apetecibles, lo que me ha permitido ahorrar buenas cantidades. Sin embargo, por mi proyecto personal de vida llegó un momento en el que debía volver a España, con lo que el ritmo de ahorro se ha resentido enormemente y empezaba ha echar números:

Me peguntaba cuál es la cifra que consideras que puede suponer un buen colchón que de tranquilidad y con el cual puedas decidir dejar de trabajar (o al menos, dejar de trabajar en algo por dinero, y buscar algo relajado que de verdad te gustase y disfrutar más de la vida). Sé que me vas a decir que necesitas más datos, así que te los doy:

– Pienso que necesitaría cobrar unos 2.500€ netos para poder mantener mi nivel de vida a nivel familia. Eso es menos de lo que cobro ahora por vender mi tiempo trabajando, pero creo que incluso me daría para ahorrar.

– Estoy cómodo con los rendimientos que genera el mercado financiero y el dinero lo tendría ahí invertido.

– Ya dispongo de vivienda

Sabiendo eso, 2500netos deberían ser el resultado si todo proviene de fondos y ETF de 3.086€brutos por inversiones/mes, que son 37.000€/año de beneficios brutos antes de desinvertir para mantener el capital inalterado.

* ¿Qué rendimiento piensas que es «lo normal» conseguir (restada la inflación del año)? En mi cabeza creo que esos tiempos de 6, 8, 10% del SP500 estarán muy lejanos y en los próximos años estaremos más cercanos a dos terceras partes de ese 10% , es decir 6,66% que menos inflación a largo plazo en niveles estables se quedarían en 4,66%.

Con eso saldrían 800.000€ más la casa donde vivas la cifra por la cual encajaría todo… más posibles colchones donde se podría incluir ese «dos terceras partes», jubilaciones a futuro, herencias, el trabajo remunerado a jornada partida y demás cosas con las que no hay que contar que pudieran darte alegrías.

* ¿Qué cantidad piensas que debería ser suficiente para tener esa mínima seguridad y tomar una decisión así?

* ¿Cuánto crees que deberías generar al mes para vivir de esas rentas de forma desahogada? ¿Te parece un 4,66%+inflacion un objetivo relajado de interés?

Un saludo

Gracias por tu comentarios Tristán,

Mi opinión.

1.- No soy nadie para decir lo que necesitas o dejas de necesitar… solo escribo con mis ideas y con la intención de que penséis por vosotros mismos.

2.- Tener hijos personalmente, creo que lo cambia todo… en general los seres humanos estamos dispuesto a todo por nuestros hijos. Con lo cuál la libertad financiera cuando hay hijos de por medio es muy relativo pues no sabes lo que pueden necesitar en el futuro.

3.- Hay estudios que hablan de rentabilidad esperada futura. Me parece razonable lo que comentas del 5-6% pero todo dependerá de la inflación futura. Si es alta, los rendimientos también podrían ser más altos (no en valor real).

4.- Qué cantidad piensas que debería ser suficiente para tener esa mínima seguridad y tomar una decisión así?

Yo soy muy conservador y tengo 42 años. En mi caso lo tengo claro. Si gasto 50.000 euros al año (es un ejemplo) no me consideraría libre si no tuviera al menos 2M de euros libres para invertir (casa donde vivo aparte). Pero yo soy «un poco amarrategui«.

5.- * ¿Cuánto crees que deberías generar al mes para vivir de esas rentas de forma desahogada? ¿Te parece un 4,66%+ inflacion un objetivo relajado de interés? Me parece realista. Pero recuerda que con hijos todo puede cambiar.

Saludos y espero te ayude!