por

por «Lo que no se mide no se mejora»

Peter Drucker

Si te pregunto cuál es tu patrimonio o riqueza, ¿tienes una respuesta rápida?, ¿sabes tu número (sea positivo o negativo)?

La mayoría no lo saben.

Para solucionarlo, descarga la herramienta con la que controlo mi patrimonio desde hace más de 10 años y que te ayudará a tomar mejores decisiones de inversión (automatizar tus finanzas, descartar oportunidades y saber en todo momento la cantidad y el riesgo que asumes con tu patrimonio).

A raíz de uno de mis últimos artículos de la temporada pasada en la que me desnudaba (quizás demasiado) y compartía la evolución de nuestro patrimonio, muchos me escribisteis para preguntarme si podía compartir la hoja de cálculo con la que hago el seguimiento desde hace más de 10 años.

Después de arreglar un poco el formato, he decidido compartir la herramienta con la comunidad para que lo podáis usar.

Clica para ver el índice de contenidos

¿Dónde descargarla?

Gratuitamente a través de este enlace.

¿Para qué te servirá esta herramienta?

Séneca decía que «no hay viento favorable para el que no sabe hacia donde va.»

Al mismo tiempo, sabemos que «aquello que no se mide no se mejora.«

Por ello, saber de qué patrimonio dispones en una sola hoja te ayudará enormemente a tomar mejores decisiones económicas en tu vida.

En definitiva, te ayudará a:

- Conocer qué patrimonio tienes en todo momento

- Definir tu política de inversión (asset allocation model)

- Tener un método de control

- Tener reuniones contigo mismo en las que aprendes del pasado y planificas el futuro

- Tener una bitácora de tus inversiones

- Definir tus objetivos a corto (6 meses), medio y largo plazo

- Definir tus BHAGs: Objetivos muy ambiciosos a 10 o más años vista

- Visualizar la fuerza del interés compuesto en tu propio caso y no en un artículo o libro de un iluminado

- Poner perspectiva y ser más largoplacistas en tus decisiones de inversión

- Compartir con tu pareja vuestras finanzas y ambicionar proyectos comunes

- En definitiva, te ayudará a tomar mejores decisiones de inversión

Y a continuación, te explico cómo usarla paso a paso.

Contenidos de la herramienta

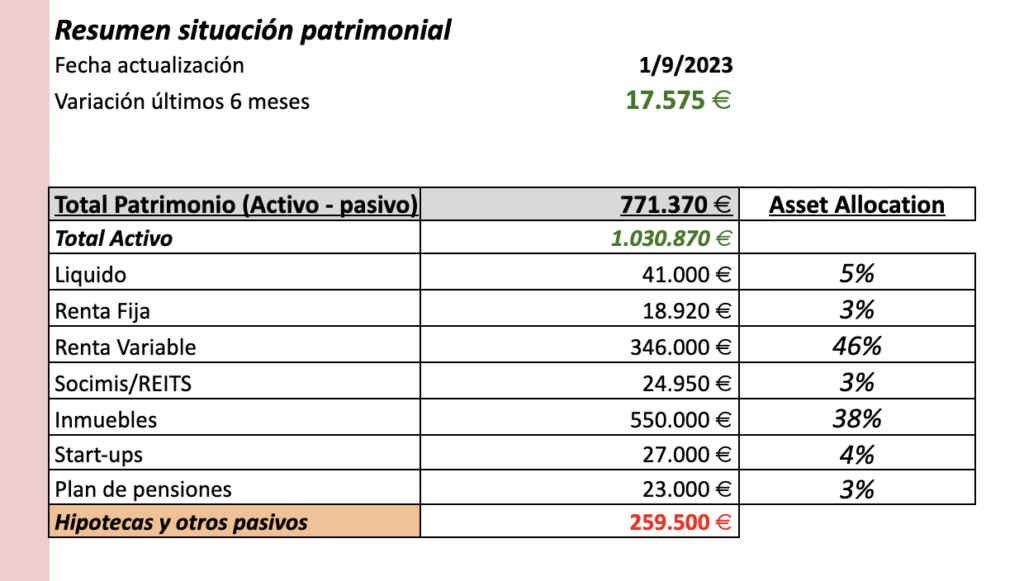

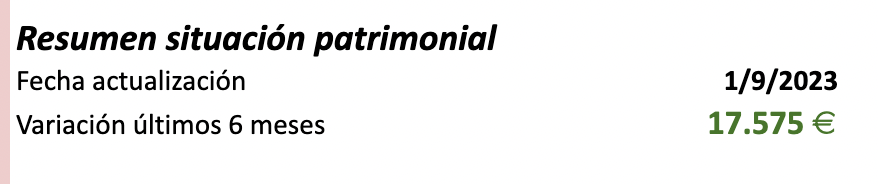

1.- Resumen situación patrimonial

La herramienta te permitirá tener actualizado tu patrimonio en función de los diferentes tipos de activo y poderlo consultar en cada momento para poder tomar mejores decisiones de inversión.

Lo primero que encontrarás será un resumen de tu situación patrimonial y la variación de tu patrimonio en los últimos 6 meses.

El ejemplo que verás en esta guía es totalmente ilustrativo.

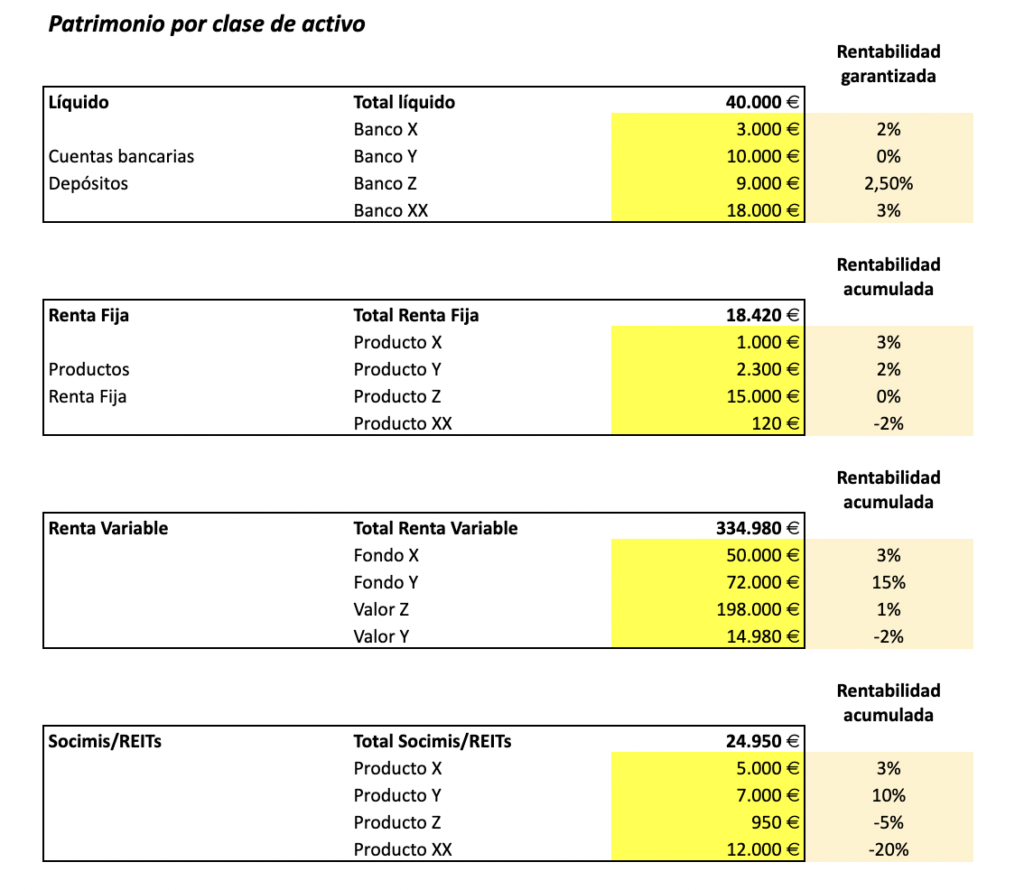

2.- Patrimonio por clase de activo

Conocerás tu patrimonio por clase de activo.

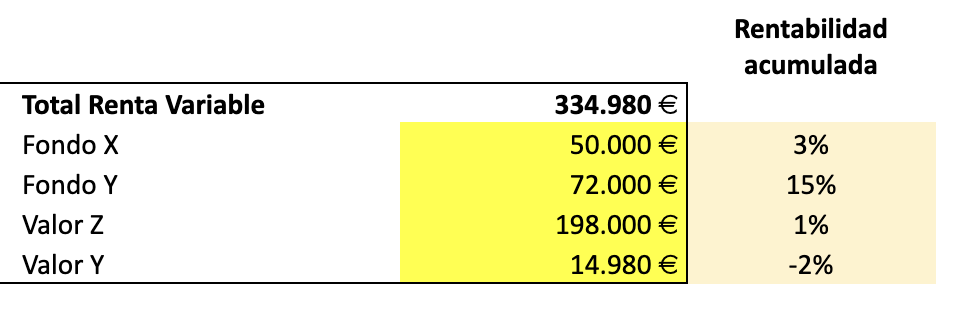

2.1.- Métricas adicionales de control por clase de activo

Además, para cada clase de activo podrás incorporar métricas adicionales (color amarillo más pastel) que te permitirán tener más información adicional acerca de la rentabilidad del mismo.

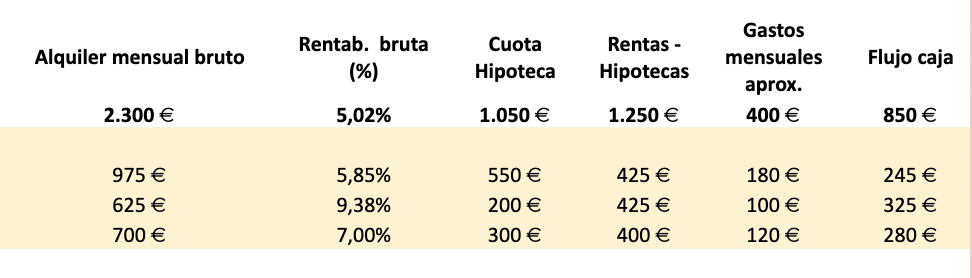

A continuación un ejemplo con la información adicional en el caso de la inversión en inmuebles.

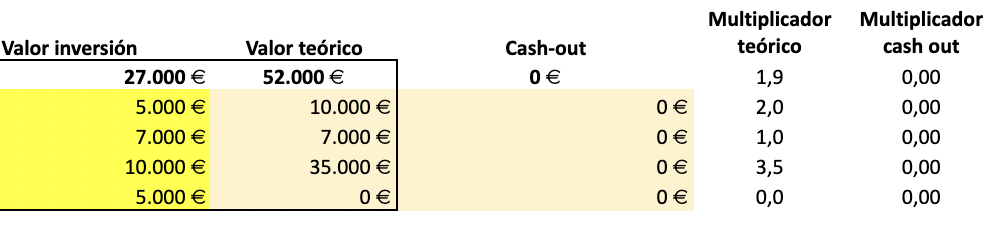

Otro ejemplo con la información adicional en el caso de la inversión en venture capital o start-ups.

3.- Evolución semestral de tu patrimonio

El método que te propongo es el de actualizar tu patrimonio cada 6 meses. Es un método sostenible en el tiempo (en mi caso llevo 10 años seguidos haciéndolo) que te ayudará a conocer tus finanzas y a conocerte a ti mismo.

En un tiempo observarás algunas de tus preocupaciones pasadas con una sonrisa de incredulidad. A eso se le llama adquirir experiencia.

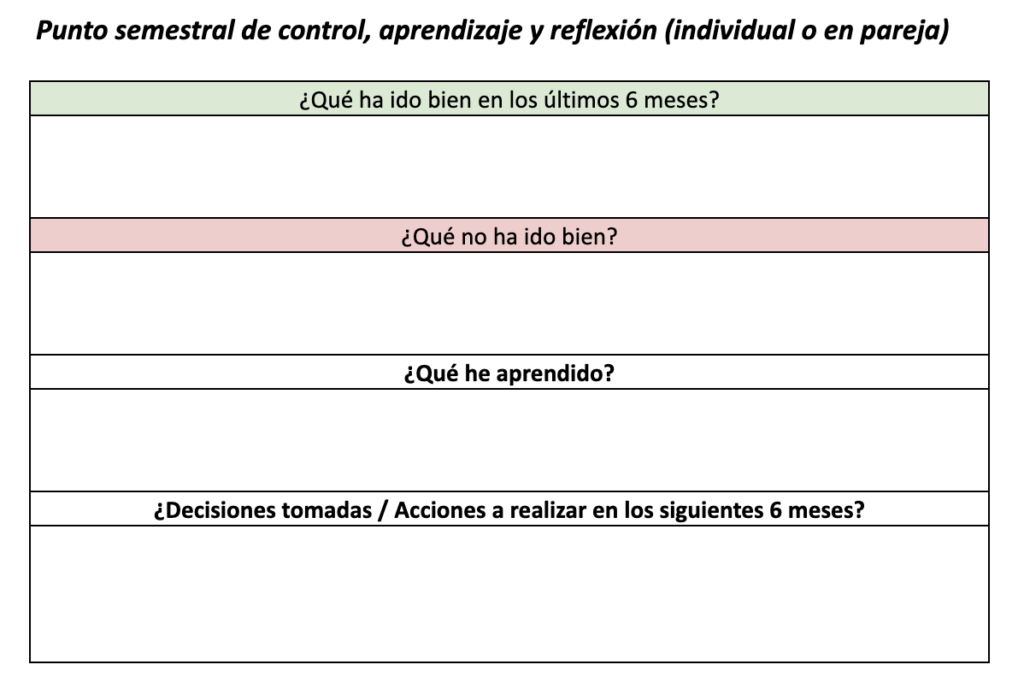

4.- Reflexión semestral (una reunión contigo mismo)

La actualización de tu patrimonio te servirá como punto de control.

Tendrás una reunión contigo mismo en la que analizarás lo que ha ido bien, lo que no ha ido bien y tus aprendizajes de los últimos 6 meses.

A partir de aquí, verás si es necesario modificar ligeramente tu plan para el siguiente semestre.

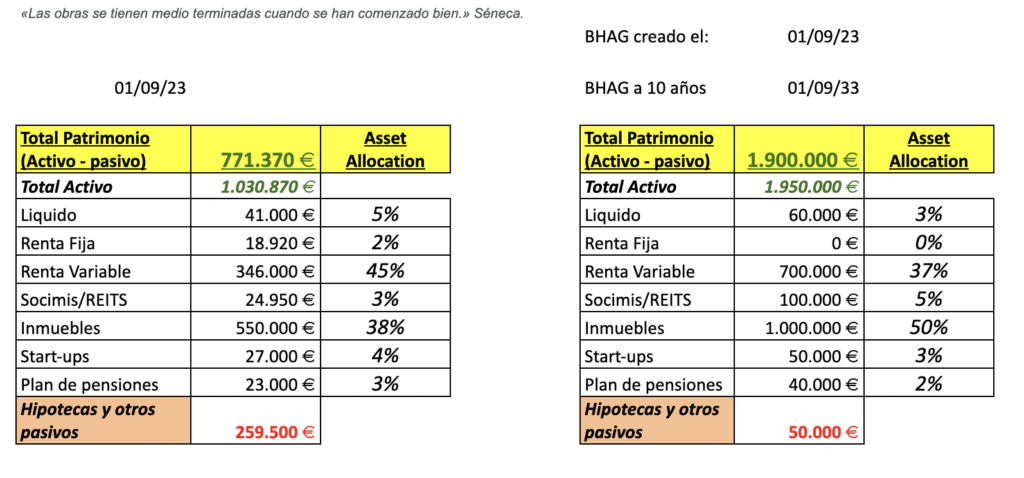

5.- Fijación de objetivos BHAGs a largo plazo

El documento también contiene una pestaña donde puedes definir tu BHAG y los hitos parciales para llegar a él.

Recuerda que un objetivo BHAG (término inventado por Jim Collins en su libro: Built to last) es un objetivo grande, complicado y audaz (Big Hairy Audicious Goal). También es un objetivo a largo plazo que sirve de inspiración y para llevarte a un nivel superior.

Los objetivos BHAG acostumbran a necesitar de más de 10 años en concretarse. Requieren más que trabajo duro. El primer paso para llevar a cabo estos planes es empezar a creer que son posibles.

No se trata de la ley de la atracción ni «chorradas» de este tipo. Se trata simplemente de intentar no autolimitarnos. Muchas veces somos nosotros los que nos limitamos.

Cuando observo mis BHAGs de hace 10 años me doy cuenta que afortunadamente para mí no fueron demasiado ambiciosos. Ahora espero no cometer el mismo error para mis próximos 10 años.

La ambición sana nos ayuda a crecer en todos los aspectos. Me gusta proyectarme al futuro para motivarme a actuar en el presente. En ningún caso es una presión añadida.

En la próxima newsletter de Inversor Directivo (dos semanas más tarde de la salida de este artículo) recibirás las instrucciones de cómo definir con criterio tus objetivos financieros a corto, medio y largo plazo. Verás que hay mucha ciencia. Fijarse objetivos es un procesos que debe abordarse desde la seriedad y los números.

Recuerda estar inscrito en la newsletter para recibirlo en cuanto esté listo.

Metodología

A.- Para completar el documento

En las dos pestañas del documento debes sencillamente rellenar las celdas amarillas.

Hay dos tipos de amarillo. El amarillo más intenso es obligatorio para poder calcular tu patrimonio. El amarillo más pastel es opcional y es información simplemente para ti. Te recomiendo que rellenes las dos tipologías de celda. No te ocupará demasiado y tendrás una mejor visión. Además, ¡son dos veces al año!

B.- Para usar y visualizar el documento

Siempre trabajo en el documento a través del ordenador. Antes lo tenía en Excel, pero hace años me pasé a Google Drive.

Al descargarte el documento lo puedes abrir como un documento Excel o como un documento en Google drive. Te recomiendo que lo subas a tu Google drive, ya que de esta forma es muy cómodo poder acceder a la información a través de tu móvil cuando lo precisas. Al menos así lo hago yo.

En definitiva, lo trabajo en el ordenador, lo consulto con frecuencia a través del móvil.

C.- Para adaptarla a tu gusto

Puedes adaptar la hoja a tu gusto. En mi caso, empecé sin las celdas amarillo pastel que añadí más adelante.

Personalmente, acostumbro a incluir también mis ingresos y ahorros mensuales para saber mi tasa de ahorro mensual. Es una forma de añadir mayor control y poder ponerme objetivos para el futuro en base a suposiciones y datos.

De todas formas, no te compliques demasiado.

El poder de esta hoja de cálculo va en aumento. Es como un gran reserva. Con el tiempo mejora y te aporta mucho más porque probablemente incluirás información relevante para ti.

Reflexión final

Recuerda que el progreso no es lineal. En las carreras de fondo, tener un ritmo constante es mucho más efectivo que ir dando bandazos.

¿Qué patrimonio tienes? ¿A qué patrimonio apuntas?

Si no lo sabes, ahora ya no tienes excusa.

¡Feliz reunión contigo mismo!

Importante: Este es el primer artículo de una serie de dos artículos. En la próxima newsletter de Inversor Directivo (dos semanas más tarde de la salida de este artículo) recibirás las instrucciones de cómo definir con criterio tus objetivos financieros a corto, medio y largo plazo. Definir objetivos es una ciencia.

Foto que encabeza el post: Es imposible escalar una montaña exigente sin una buena dosis de planificación previa (Fuente: unsplash)

Recuerda descargar la herramienta en el siguiente enlace.

Si tienes dudas, feedback o sugerencias respecto la herramienta o simplemente quieres ser agradecido, me encantaría recibir un comentario de tu parte 😉

Muchas gracias Alberto. Al hacer el ejercicio, me sale un determinado asset allocation que me genera dudas: no tengo nada de renta fija, mucha concentración en inmuebles (vivo en Madrid), etc. Sé que no hay una regla universal para determinarlo y que depende de factores como la edad o la aversión al riesgo. Aún asi, me gustaría preguntarte si tienes alguna recomendación en torno a cómo tener distribuido el patrimonio. Un saludo.

Hola Guille,

Te adjunto mi recomendación de asset allocation a través de un artículo en el que detallo como lo hago.

Hay dos modelos, el anglosajon y el que más me gusta a mi (que es el segundo).

https://www.inversordirectivo.com/asset-allocation/

Espero te sirva!

Saludos

Hola Alberto,

Un par de dudas:

– Cuando tienes liquidez/activos/pasivos individuales y tienes otras cuentas o inversiones al 50% con tu pareja…para estas últimas solo incluyes el 50% del valor actual de las mismas? O separarías patrimonio «individual» y patrimonio «conjunto» en dos Excels?

– Qué valor le das a los inmuebles para el cálculo de patrimonio? El precio de compra o una estimación de su precio actual de mercado?

Gracias!!

Y aquí mis respuestas:

– Cuando tienes liquidez/activos/pasivos individuales y tienes otras cuentas o inversiones al 50% con tu pareja…para estas últimas solo incluyes el 50% del valor actual de las mismas? O separarías patrimonio «individual» y patrimonio «conjunto» en dos Excels?

Tengo separados los patrimonios individual y también el colectivo.

Usamos el sistema de finanzas en pareja al que bauticé social-democracia. Aquí lo cuento:

https://www.inversordirectivo.com/finanzas-personales-parejas/

– Qué valor le das a los inmuebles para el cálculo de patrimonio? El precio de compra o una estimación de su precio actual de mercado?

Le doy precio de compra mientras estimo que la variación es inferior al 10% de ese precio. Si la variación es superior o inferior a ese 10% actualizo valoración.

Espero te sirva!

¡Saludos!

Gracias Alberto!! Y una más…la vivienda habitual o segunda residencia que no tienes en alquiler…las incluyes dentro de los activos como parte de tu patrimonio también aunque no generen rentas?

Gracias!

Sin duda Oscar.

Generen o no rentas el cálculo de patrimonio debe incluirlo (al igual que sus deudas asociadas).

¡Saludos!

Hola Alberto!Como siempre aportando valor,gran herramienta. En mi caso la estoy adaptando añadiendo a la misma indicadores de progreso para alcanzar la Liberatad financiera ,como años para alcanzarla, tasa de ahorro o capital acumulado en porcentaje sobre el objetivo.

Respecto a la tasa de ahorro te quería hacer una consulta. Si tienes pisos hipotecados en alquiler, el coste de dichas hipotecas se podría considerar para el cálculo de dicha tasa como dinero ahorrado/utilizado para invertir, podríamos considerar únicamente sólo el dinero utilizado para el pago del principal o de ninguna manera puedo contabilizar este dinero como ahorro/inversión para el cálculo de dicha tasa? Gracias por adelantado

Gracias Francisco por la pregunta,

El coste de amortización del principal cada año produce sin duda un incremento patrimonial y por tanto te ayudará sin duda a hacer crecer tu patrimonio. De hecho, si inviertes bien (flujo de caja positivo) cada mes tu patrimonio se incrementa al recibir el ingreso por la renta de alquiler.

Saludos!

Buenas tardes Alberto,

Muchas gracias por la herramienta, me ha permitido reflexionar sobre mis inversiones y mis estrategias.

Yo comencé a invertir con + de 55 con 400k y el 90% lo tengo en inmobiliario generando buenos flujos de caja ya que he aprovechado el apalancamiento. Al ver tu propuesta de asset allocation me pregunto si invertir en fondos indexados a mi edad vendiendo alguna posición sin hipoteca puede tener más sentido de cara a la jubilación, o si ya no tengo mucho tiempo para el efecto bola de nieve y es mejor dejarlo asi.

Gracias!

Hola Carmen…

gracias por tu comentario.

La esperanza media española superior a los 82 años nos indica que dispones de varias décadas para invertir. Mucho tiempo! 😉

Lo importante es que domines donde inviertes para que no reacciones mal (es decir vendiendo) si un activo baja de precio rápido. Ese es el peligro de la bolsa. Hay gente que no entiende los fundamentos, invierten, y cuando baja venden rápido y eso les lleva a pérdidas irreparables…

Inviertas donde inviertas, entiende lo que haces. Solo de esta manera estarás tranquila en épocas de vacas flacas!!

Saludos!

Alberto gracias por tus aportes.

He intentado descargar la herramienta para gestionar tu patrimonio pero no he sido capaz, ¿me puedes ayudar?

Muchas gracias

Jesús

Jesús,

Probaste con otro email distinto?

En algún caso eso lo soluciona.

Saludos!