por

por Todo lo que debes saber para hacer un testamento: conceptos básicos, ejemplos prácticos y los distintos pasos a seguir.

Recuerda descargar la guía en forma de hoja de cálculo en la que encontrarás muchos más detalles acerca de los cálculos a realizar y otras útiles recomendaciones.

¡Empezamos!

Hace unos años, falleció la pareja de la madre de una compañera de colegio de nuestro hijo menor.

Verla sola con su hija por nuestra ciudad, viuda tan joven (y embarazada de su segunda hijo de su marido fallecido) era una experiencia dura. Además, al no haber testamento de por medio su situación era extremadamente complicada. Nos contaba que podía ser usufructuaria de la vivienda pero que si hubieran hecho un testamento su situación y tranquilidad financiera podría ser mucho mejor.

Éste tipo de situaciones me hacen pensar de qué muchas veces gastamos una enorme cantidad de energía y tiempo en temas irrelevantes y olvidamos hacer tareas fundamentales y que si no se hacen pueden acarrear un impacto negativo enorme en nuestra vida.

El 3 de diciembre de 2014, mi mujer y yo hicimos nuestro primer testamento.

En ese momento teníamos 33 años y 2 hijos (ahora ya somos familia numerosa;) ).

Pagamos 193,60 euros a través de la empresa Testamenta (ya sabes que no hago afiliación, solo informo de cómo lo hicimos) y la verdad es que fue un proceso que nos regaló mucha tranquilidad y al mismo tiempo nos ayudó a aclarar «prioridades vitales» de primer orden.

La gente cree que hacer un testamento es solo un tema de dinero. No te equivoques. Los tiros no van por acá. Como verás en el artículo hay mucha más tela que cortar.

Ese ejercicio que hice con mi esposa nos permitió decidir quién tendría la tutela de nuestros hijos menores en caso de que sus padres no estuviéramos en este mundo (incluso con suplentes), obviamente definir la distribución de nuestra futura herencia e incluso definir qué tipo de educación y con qué valores queríamos que nuestros hijos fueran educados.

Sabiendo que la mayoría de mis amigos con hijos aún no han hecho testamento (a pesar de mi insistencia en qué lo hagan), hoy hablaremos de cómo ponerse manos a la obra y además con una novedad muy importante: éste es el primer artículo de un invitado de Inversor Directivo.

El autor es un seguidor del blog desde hace muchos años. Un tío majísimo llamado Rubén que se ha currado un artículo espectacular de un tema que no habíamos tocado hasta ahora, con un tono como dice él muy «Inversor Directivo style».

Si simplemente quieres felicitar a Rubén o tienes alguna duda, estaremos tanto Rubén como yo encantados de contestarte a través de los comentarios.

Disfruta del artículo.

La planificación patrimonial (sucesión), a quien más y a quien menos, le da respeto, pereza, le abruma y le pone un poco de mal cuerpo también (para qué nos vamos a engañar), porque pensar en ello implicaría que ya no estaríamos presentes y eso en cierto modo puede ser antinatural.

Sin embargo, queramos o no, si tenemos sentido de la responsabilidad con los que más queremos y pretendemos protegerlos, es necesario tener una estrategia de sucesión.

“No son las cosas las que nos perturban, sino lo que pensamos sobre ellas.”

Epicteto

Tan importante es definir la asignación de activos a las distintas opciones de inversión (asset allocation), como lo es pensar en cómo dejar nuestra huella patrimonial de la mejor forma posible independientemente de si tienes mucho o poco patrimonio.

Nuestro testamento debe ser bien meditado, estructurado y no debe haber espacio para las dudas, porque si somos nosotros quienes hemos tomado las decisiones de antemano, no hay “VAR” que valga. Si lo dejas a la suerte del destino, la ley impondrá criterios que pueden no ir alineados con tus deseos.

El foco es tomar decisiones en vida que trasciendan a nuestra existencia, dado que sólo mientras vivimos están en nuestro radio de actuación (dicotomía de control).

“No actúes como si fueras a vivir diez mil años”

– Meditaciones, Marco Aurelio

Recientemente leí el libro “Protege tu legado en solo 30 días” de Ángel Seisdedos, abogado sevillano especializado en herencias, y basándonos en su libro vamos a aplicar sus enseñanzas con un caso práctico.

Clica para ver el índice de contenidos

1.- ¿Qué puede pasar si no hago testamento?

“No hace falta testamento porque no soy rico, lo poco que hay se repartirá por igual a los hijos y andando.”

“¿Un testamento para qué? Se lo quedará todo mi pareja y a funcionar. Luego ya pasará a los hijos cuando toque.”

Supongo que estas respuestas que acabas de leer no le deben parecer extrañas a nadie porque hay un desconocimiento generalizado al respecto de esta temática.

“La familia es lo que queda después de repartir la herencia.”

Ángel Seisdedos

Si no hay testamento (técnicamente se le llama “sucesión intestada”) y eres uno de los herederos legales, probablemente más pronto que tarde te encontrarás en un despacho de estilo rococó de un notario o abogado en un momento emocionalmente delicado y lleno de incertidumbre, con un ambiente tenso y triste a la vez, donde tiranteces familiares podrían aflorar.

El profesional bien vestido cogerá una calculadora (¿Casio con los botones gordos?), hará unas cuantas operaciones de aritmética básica, y por último una división muy sencilla delante tuyo y de los otros herederos y dirá: “esto es lo que te toca y le tienes que dar tanto a este otro para compensarle”.

Dada la ausencia de testamento la ley dictamina que se reparte todo a partes iguales a los herederos legales, y el viudo o viuda dirá “Pero, ¿no pasa todo a mí?” y la respuesta del profesional probablemente será “No, no es así como funciona”.

La filosofía estoica nos enseña que anticipar lo peor (“Premeditatio Malorum”), nos aporta preparación y paz mental para reducir el impacto que puede tener que se materialicen ciertos hechos.

Esta situación descrita es bien distinta a otra en la que el testador (el que deja la herencia), ha hecho los deberes, tenga la edad que tenga y sobre todo la ha comunicado.

Así, un domingo reunidos en casa después de comer en un ambiente distendido y con todos los implicados de cuerpo presente, muestra a los herederos el pastel a repartir, les corta su trozo y se lo pone en su plato.

Al mismo tiempo les explica el porqué de sus decisiones, los seguros de cobertura existentes para su tranquilidad, cómo deben hacerlo para que nadie tenga que compensar nada a nadie. En definitiva, no habrá sorpresas para nadie y en un futuro no habrá un tercero ajeno a la familia que dirá cómo se deben a hacer las cosas según una ley.

2.- Conceptos básicos y cómo el estoicismo te puede ayudar a planificar tu testamento

Enumerar las máximas que queremos que se respeten en nuestro testamento es de vital importancia.

¿Cómo vamos a repartir nuestros bienes, qué protecciones queremos brindar con seguros y coberturas en distintas eventuales situaciones, qué acciones tomar en caso de una incapacidad (asignando unos poderes preventivos y dejando escritas nuestras voluntades anticipadas registradas en el organismo de la CCAA correspondiente ) ?, etc…

Todos estos ingredientes nos ayudarán a darle forma a la receta que estamos cocinando y es importante reflexionar sobre ello para ser coherentes con nosotros mismos.

Ya lo define bien el libro “Abundantia” acerca del estoicismo, uno de los 4 conceptos fundamentales de la Ataraxia (tranquilidad mental) es la dicotomía de control, la cual se enfoca en lo que depende de uno para poder actuar con más impacto, de forma excelente y disminuir nuestras preocupaciones.

Dejar por escrito bien formulado qué se debe hacer con nosotros y con nuestros bienes, está respaldado (y limitado) por la ley y se hará respetar para que así sea, tanto por el abogado/notario como por terceros independientes de nuestra confianza que podemos opcionalmente designar en este proceso.

Por ello existen figuras relevantes como el “albacea” que haga de ejecutor de la nuestra voluntad y condiciones del testamento, además de administrador los bienes hasta que se repartan, así como el “contador-partidor” que sería el que hace inventario de bienes para repartirlos y es mediador en caso de disputas.

Volviendo a Abundantia y al estoicismo, sabemos que el Areté (actuar con virtud), está formado por 4 virtudes esenciales de las que la “justicia” entra en juego claramente en este escenario, la cual debe ser aplicada para que las decisiones que queden escritas sean justas y así, idealmente, lo perciban también quienes participen en este proceso.

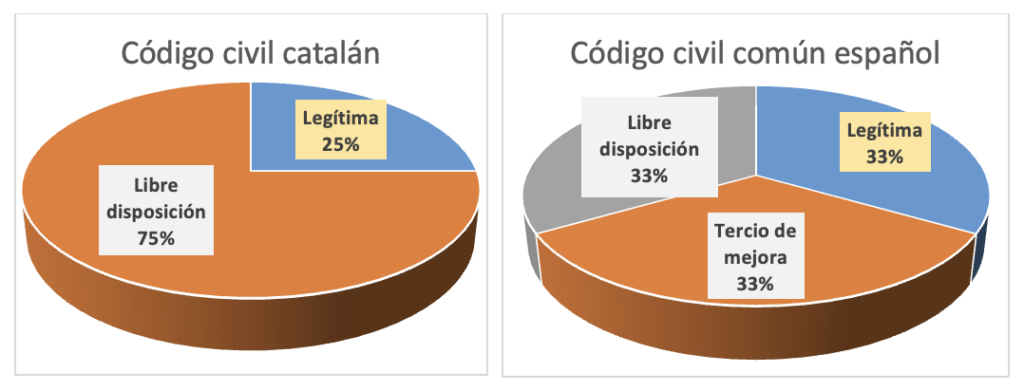

La propia ley se encarga de establecer que la legítima, esa parte de la masa hereditaria (suma del valor de todos los bienes) que se destina a los herederos legales “sí o sí” (excepto casos muy concretos), sea proteccionista (y limitante) con los herederos legales, aunque existe cierta “cintura” legal y fiscal para repartir el resto del legado patrimonial bajo tu propio criterio según el Código civil que aplique en tu CCAA en España:

- En el caso de Cataluña, a diferencia de la mayoría de comunidades, la asignación mínima de legítimas y libre disposición es distinta, siendo un 25% legítima y 75% libre disposición.

- En el resto de CCAA (hay otras excepciones) que siguen el Código civil común donde existe un 1/3 como legítima, otro 2/3 llamado “tercio de mejora” a repartir libremente entre herederos legales, y el último 3/3 de libre disposición (con terceros si se quiere, como se suele decir “pa’ las monjas”).

En términos de justicia, puedes por ejemplo primar más la dedicación de un heredero para que reciba un cierto bien por sus méritos e implicación que otro que no se haya involucrado tanto(trabajando en una empresa familiar, por ejemplo), o compensar a un hijo en la herencia frente a otro por su situación en la que necesitó cierto apoyo (donación en vida) para comprar su vivienda habitual y por lo tanto, ya recibió parte de esa masa hereditaria en su momento (sí, las donaciones en vida cuentan en el reparto del pastel y especialmente afecta a la legítima).

Otra virtud estoica aplicable es la “sabiduría”, que residiría sobre el conocimiento de aspectos legales y fiscales que te permite usar a tu favor las reglas del juego en lugar de que te pillen con el pie cambiado, dado que impactan y mucho en la fiscalidad de las herencias y donaciones.

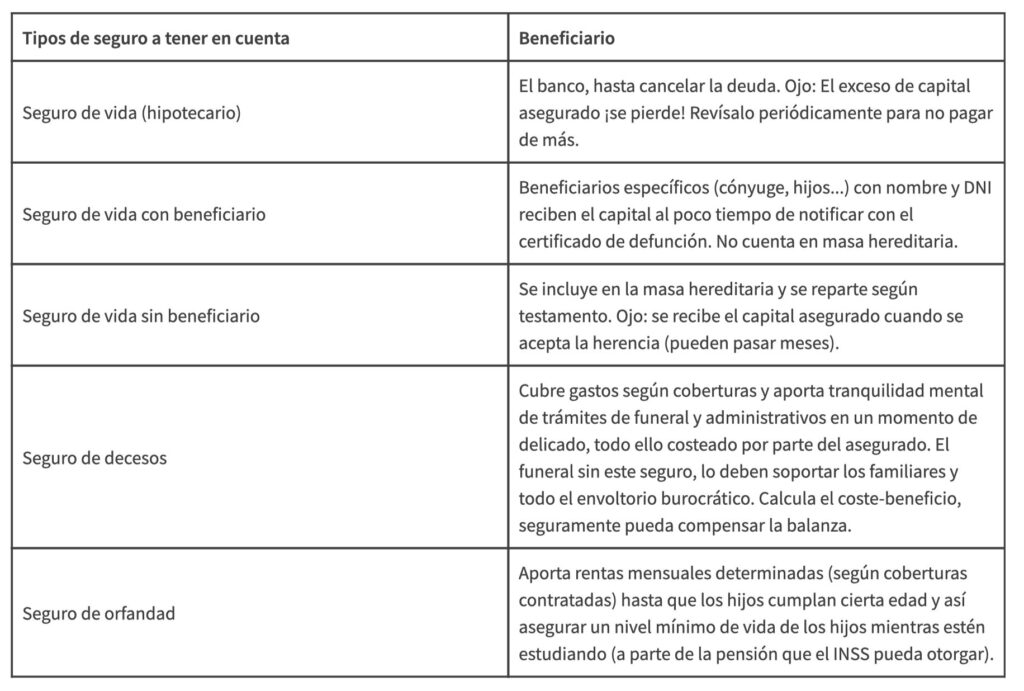

Creo que es importante compartir contigo que existen protecciones en forma de seguro que pueden ayudar mucho a nuestros futuros herederos.

Por ejemplo, los seguros de vida y orfandad con beneficiarios específicos y/o los seguros de decesos proporcionarán liquidez inmediata (por ejemplo, para pagar los impuestos que la mayor parte de herencias generan ) y alivio de la carga emocional del momento, sumado a la incertidumbre financiera de tu familia.

Más allá de la pereza que dé contratar estos seguros, la expresión estoica “Memento mori” (recuerda que morirás) revela que está en nuestra mano aportar este extra de seguridad a los que queden cuando nos vayamos.

En esta tabla vemos a continuación algunas opciones, no excluyentes entre sí:

3.- ¿Donar en vida o heredar?

Hay un player en todo este proceso que no se va a presentar a tu funeral, ni te dedicará unas bonitas palabras, ni aparecerá en tu testamento… pero será un heredero más y pondrá la mano diciendo “dónde está lo mío”: ya sabes que hablo de obviamente «Hacienda», el heredero forzoso.

El impuesto de sucesiones y donaciones (ISD) es uno más de la colección (junto con la Plusvalía municipal (IIVTNU) o el ITP), que grava aquello que se transmite a unos y a otros (por si no ha pagado ya suficientes impuestos con anterioridad el bien en cuestión por parte del difunto) con los siguientes hechos imponibles distintos:

- Donación: transmisión de un bien en vida a cualquier persona (ojo, computa en la masa hereditaria para calcular las legítimas), con escritura pública ante notario (opcional pero recomendable para darle peso legal y también ciertas bonificaciones fiscales en algunos casos).

- Herencia: tras la muerte del titular, transmisión de bienes a los herederos legales y/o que figuren en el testamento.

Según si ya le has “dado la vuelta al jamón” (has cumplido 50 tacos), quizá te surja la típica pregunta “qué es mejor, ¿donar en vida o dejar en herencia?” con el objetivo de jugar con la ingeniería fiscal y reducir el impacto en impuestos de quienes reciban tus bienes.

Conocer las reglas de la fiscalidad es clave para intentar optimizar el peaje, y aquí entran las variables siguientes a tener en cuenta:

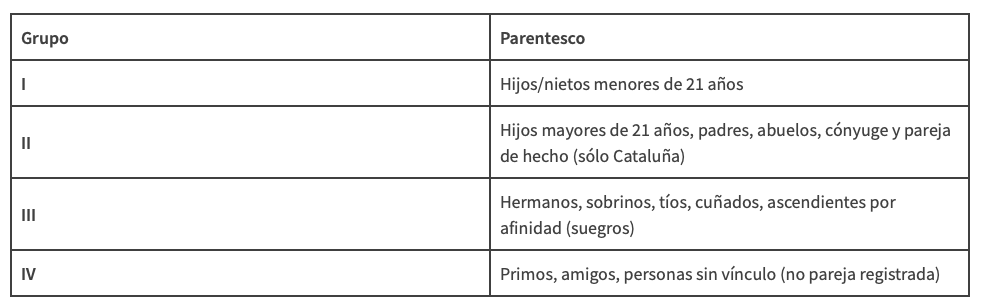

Grupo de parentesco:

- Reducción, según la CCAA, existen reducciones (por ejemplo, en Cataluña de 99% en donaciones para grupo I o 95% para grupo II con alguna ampliación más según ciertas premisas y 100.000€ en herencias) para minimizar la base imponible.

- Bonificación, según la CCAA, existen bonificaciones adicionales a las reducciones (por ejemplo, en la Comunidad de Madrid se bonifica el 99% de lo que se recibe, por eso siempre se les mira con cierta envidia desde fuera) que minimizan la cuota tributaria a pagar.

- Tipo progresivo (por lo general, a partir del 7%) que se aplica a la base imponible una vez aplicadas las reducciones/bonificaciones posibles.

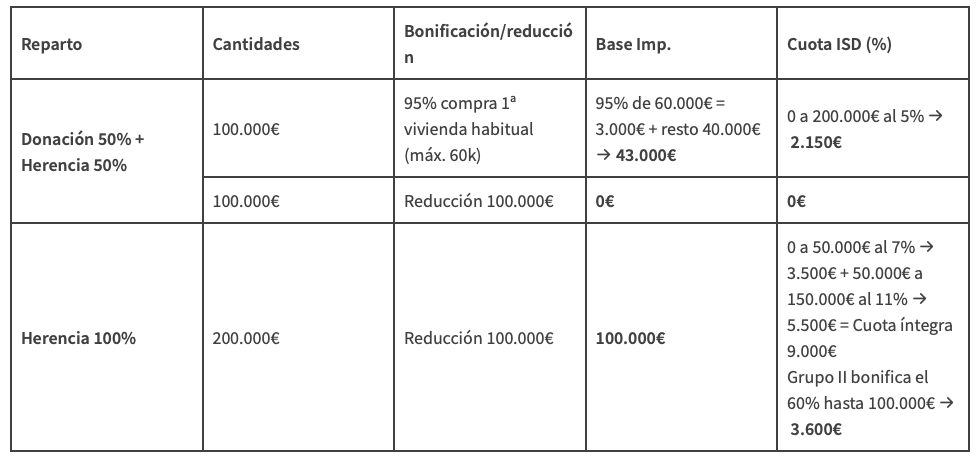

Veamos un ejemplo rápido sobre si es mejor donar en vida o dejar en herencia, en el supuesto de un capital de 200.000€ a transmitir a un hijo mayor de 21 años (grupo II) en Cataluña:

Existe un océano de particularidades y condiciones que aplicar para determinar qué impuestos se van a pagar, en cada CCAA son distintos, animo a que cada uno haga el ejercicio con estos conceptos básicos en mente para guiar su investigación y se asesore adecuadamente por profesionales (como dice Inversor Directivo, “valen mucho más de lo que cuestan”).

Llevar a cabo una simulación es un análisis interesante y también necesario para ver con nuestros propios ojos cuánto es “la dolorosa” que pagar al Estado para anticipar sustos (por cierto, hay 6 meses de plazo para pagar, si no, recargos).

Los cálculos teóricos sirven como base para hacer «números gordos» y tener una orientación, aunque luego hay que entender que existe un sinfín de variables y casuísticas para tener los números al dedillo.

4.- Veamos un caso práctico: familia con 2 hijos

4.1.- Hipótesis del caso:

Con tal de aterrizar en un caso de uso los conceptos que hemos visto hasta ahora, vamos a suponer una familia formada por un matrimonio en separación de bienes y 2 hijos, hoy en día todo un acto de valentía y hasta una rara avis:

- Esta familia vive en el área metropolitana de Barcelona, matrimonio (en separación de bienes) y poseen una segunda residencia en un pueblo del interior de la península que explotan en modalidad turística cuando no la disfrutan (qué casualidad… ¿no?).

- Gracias a divulgadores de finanzas personales ;), el matrimonio despertó de la carrera de la rata y se iniciaron en el camino de la inversión hace unos años.

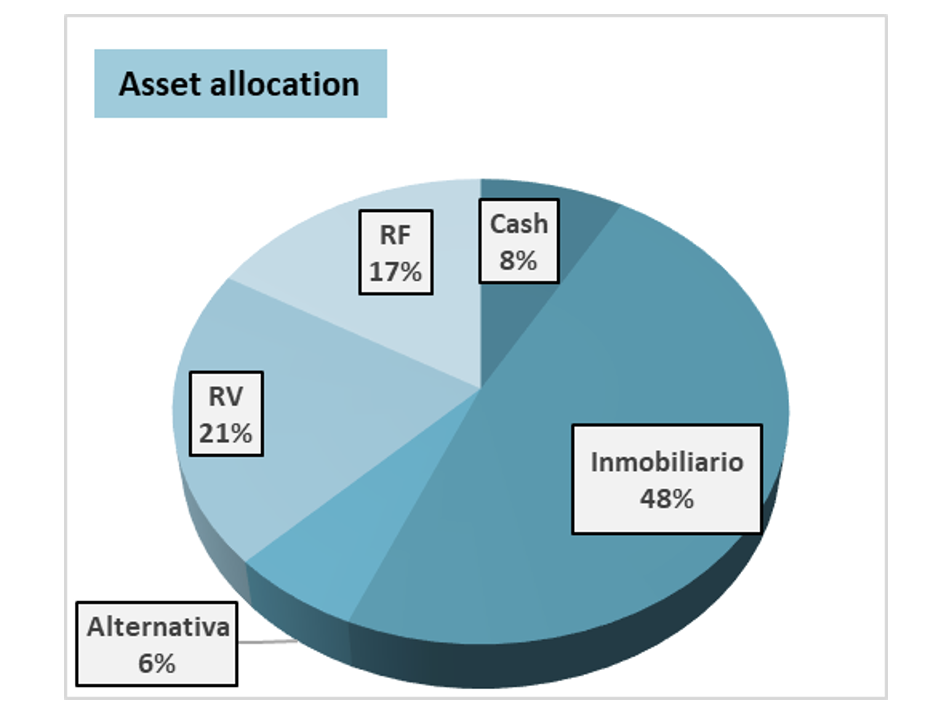

- Tienen un asset allocation diversificado (que no es baladí) entre bolsa, mediante fondos indexados con aportación hormiguita mensual, inmuebles de calidad para alquilar apalancados (con seguro de vida que cubra el capital en caso de fallecimiento o incapacidad) comprados al 50% cada uno y alguna inversión más especulativa en productos alternativos de forma limitada. Recomiendo reflexionar sobre lo que yo llamo el “Asset Allocation 2.0” basado en objetivos que Inversor Directivo publicó en este doble artículo (leer en secuencia), para mí están entre los mejores del blog:

(1) https://www.inversordirectivo.com/gestion-patrimonio y

(2) https://www.inversordirectivo.com/family-office), dado que te ayudará a marcar cuáles son tus metas vitales a corto, medio y largo plazo según tu binomio riesgo-rentabilidad:

- El objetivo del matrimonio (el “por qué” y “para qué”) es que las rentas de inmuebles cubran la reducción de jornada de uno de los 2 para poder atender mejor a los hijos y generar patrimonio que cubra las necesidades de la jubilación, con la poca pensión que sospechan tener en el futuro, reduciendo la dependencia de Papá Estado mientras esté en su mano.

- El Norte que guía al matrimonio es:

- Aportar estabilidad, tranquilidad y un futuro bien posicionado a los herederos.Repartir por igual a los 2 hijos, preservar el usufructo vitalicio de las rentas de alquiler al cónyuge que ha sudado igual que tú ahorrando para tener los inmuebles. Aportar liquidez inmediata con seguros de vida, asegurar financieramente sus estudios con un seguro de orfandad y dejar resuelto el funeral con un seguro de decesos.

- Designar un albacea de confianza (si mueres) y unos poderes preventivos (si te incapacitan), a un amigo de toda la vida que conoce a la familia, con pensamiento crítico y con mucho “seny”, al que asignar este buen brownie 🙂

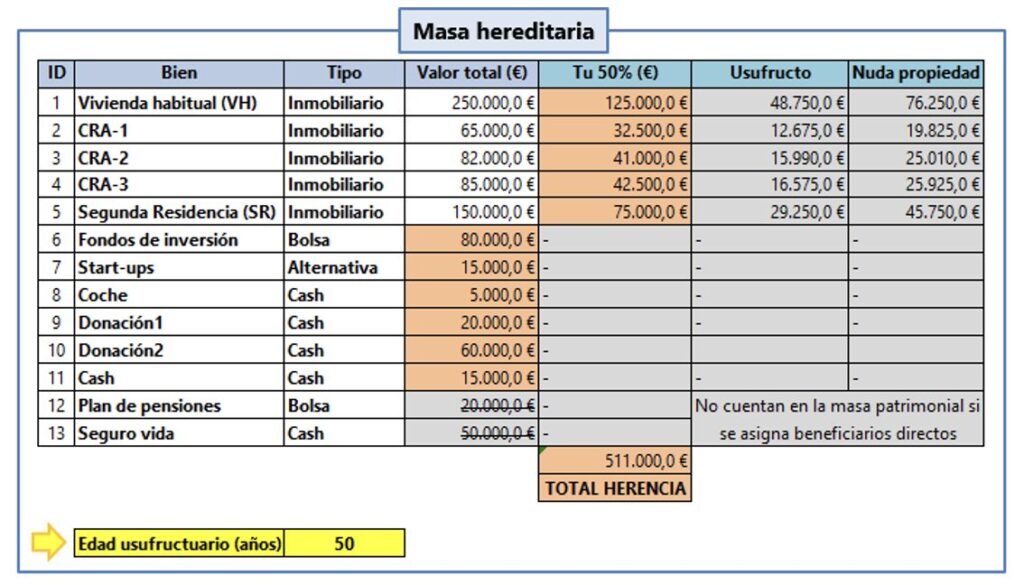

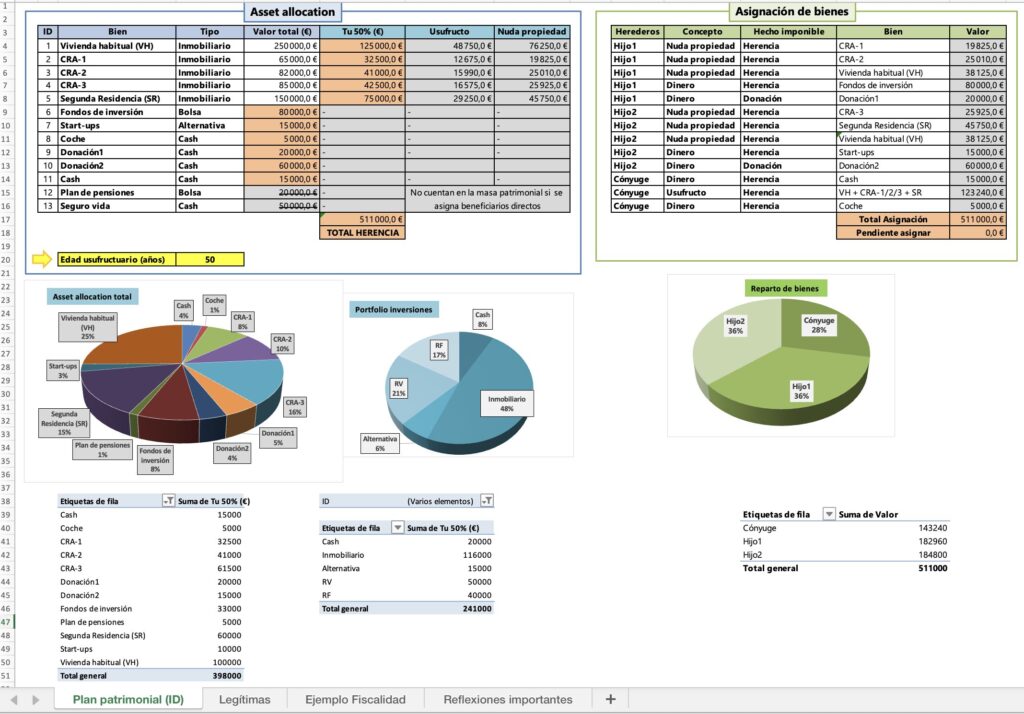

4.2.- Valoración de masa hereditaria

Bajo las premisas anteriores, es hora de inventariar detalladamente y asignar un valor a cada bien de la masa hereditaria (no solamente los activos), sino también contando los “pasivos”.

* CRA = Comprar-Reformar-Alquilar (pisos de inversión)

Fijándonos en las columnas más a la derecha de la tabla, una de las fórmulas que se puede utilizar para proteger tanto al cónyuge como a los hijos es la asignación del “usufructo” y la “nuda propiedad” (que están en la parte alta del ranking de palabras más feas del mundo inmobiliario), donde el primero es el derecho de uso y disfrute (ya sea viviendo, alquilándolo o incluso vendiéndolo) y el segundo es la propiedad en si misma pero sin acceso a utilizarla (vivir en ella o explotarla), la suma de ambas es el pleno dominio de una propiedad:

Valor pleno dominio = Usufructo + nuda propiedad

Usufructo = Valor pleno dominio * ((89 − edad_usufructuario) / 100)

Esta solución permite, por ejemplo, que el usufructuario pueda vivir en su casa de toda la vida o recibir rentas de alquileres hasta que muera o renuncie a ellos, y que los herederos tengan ya esas propiedades (nuda propiedad) las cuales, en cuanto se extinga el usufructo, automáticamente pasarán a tener el pleno dominio y no se pagarán impuestos por ello nuevamente (si se transmitiese el pleno dominio al cónyuge, Hacienda pone la mano, y cuando éste lo transmitiese a los hijos, Hacienda no te quepa duda que vuelve a poner la mano sin escrúpulos. De la forma descrita, se pasa por caja solamente una vez).

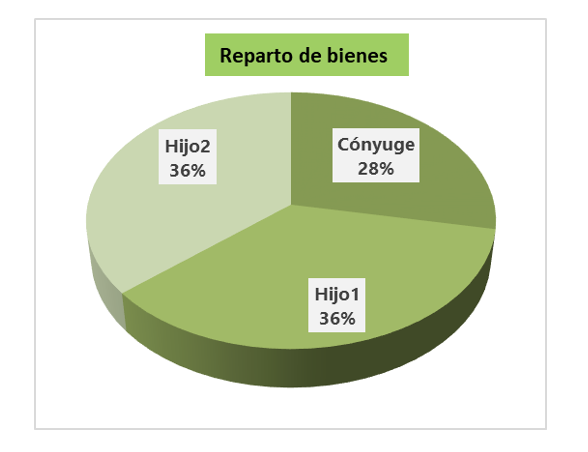

4.3.- Reparto del pastel

Es momento de implementar lo que hemos visto hasta el momento: la dicotomía de control, la justicia y la sabiduría, apuntando a nuestro Norte, con donaciones, herencias, usufructos, nudas propiedades… ahora cogemos una pala y partimos el pastel para los comensales (en este caso, disculpad el necrohumor, no aplicará eso de “el que reparte, se lleva la mejor parte”):

4.4.- Compliance legal del reparto

Ciñéndonos a los datos de nuestro caso práctico, el cumplimiento y respeto de las legítimas quedaría de la siguiente manera en ambos casos (morado Cataluña, granate resto CCAA), para ver las diferencias que existen dadas las premisas:

Según los cálculos de las tablas, en ambos escenarios, tanto en Cataluña como otras CCAA donde aplique el Código civil común, se cumplen las legítimas y los tercios de mejora donde aplica según los criterios de nuestro Norte.

Como comentamos en puntos anteriores, recomiendo que cada uno se asesore por profesionales para el cálculo fino dado que la regulación de cada CCAA tiene sus propios intríngulis para cumplir con la ley.

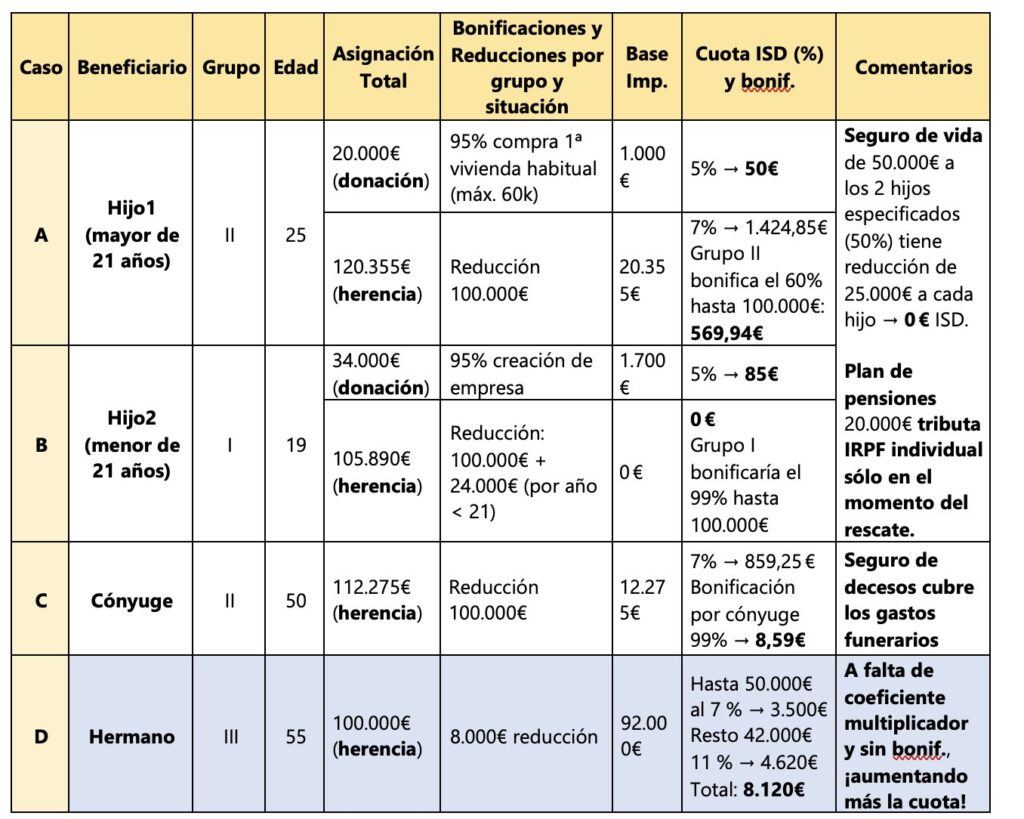

4.5.- Simulaciones fiscales con testamento

En el caso en el que sí hay escrito un testamento, vamos a simular 4 casos de uso retorciendo nuestro ejemplo (A, B, C) y uno extra inventado (D) para ver las cartas que juegan en el tablero:

- Es importante tener en el radar qué reducciones y bonificaciones existen, para poder preparar la planificación patrimonial e intentar optimizar la receta de los impuestos.

- Hay cosas que no se pueden cambiar como ser de un grupo de parentesco u otro, que como hemos visto en el caso D a diferencia del resto, es el más sangrante y hay que tener en muy cuenta que podemos dejar una herencia con todas nuestras mejores intenciones, pero acabar convirtiéndose en un dardo envenenado.

Cuenta con asesoramiento experto fiscal que corrobore los números e implemente la ingeniería fiscal que corresponda para optimizarlos.

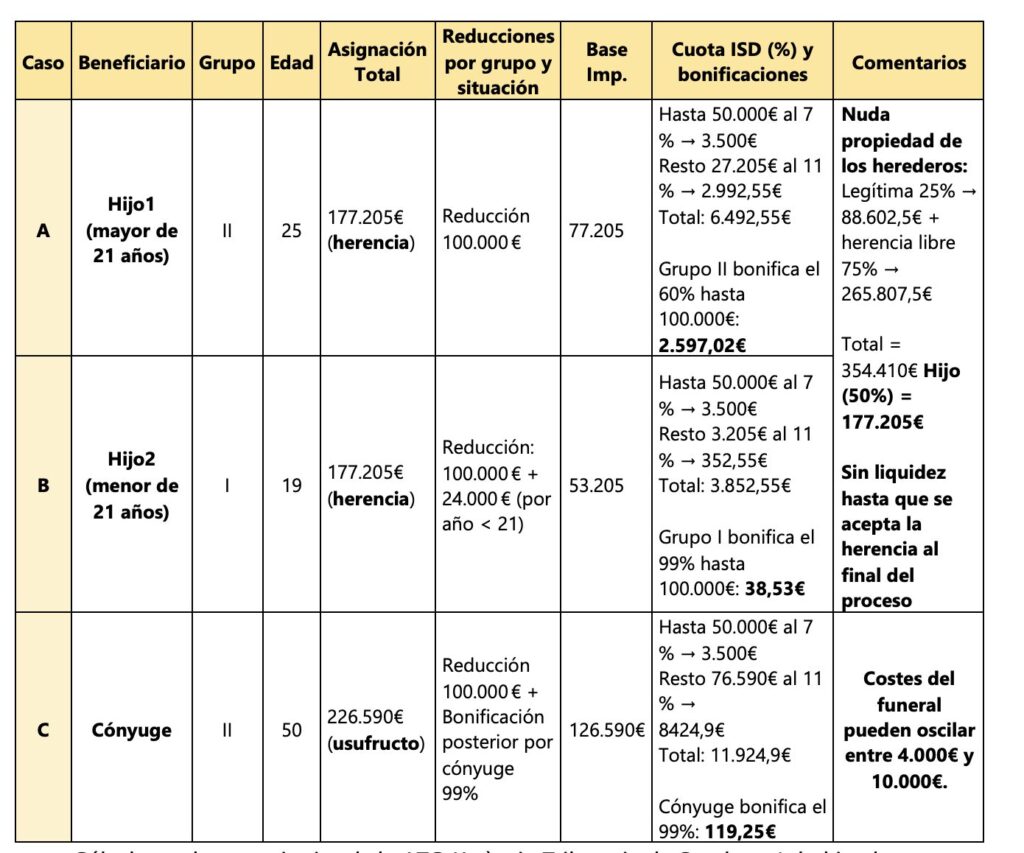

4.6.- Simulaciones fiscales sin testamento

En el punto donde exponíamos la situación en la que no hay un testamento ni ninguna de las buenas prácticas mencionadas, vamos a evaluar con números teóricos cómo quedaría (sin complicarlo en exceso, haciendo una suma total), dado que es interesante ver cómo quedaría el reparto que hemos hecho en nuestro caso práctico y las consecuencias fiscales:

- No hay donaciones en vida ni se designan beneficiarios concretos en los seguros de vida ni plan de pensiones, por lo tanto:

- 511.000€ asset allocation

- +50.000€ seguro de vida

- +20.000€ plan de pensiones

- Total: 581.000€ valor herencia

- Usufructo universal viudo/a = 581.000€* ((89-50)/100) = 226.590€

- Nuda propiedad herederos legales = 581.000€ – usufructo = 354.410€

- No hemos ayudado en vida al Hijo1 que necesitaba el cash para comprar su vivienda habitual y ha tenido que esperar al fallecimiento, con el coste de oportunidad que puede representar y pagando más impuestos.

- El Hijo2 no ha tenido una donación cuando lo necesitaba para montar una empresa, dado que se esperó a que percibiese los bienes en herencia.

- Puede que no quieran tener bienes a medias, por lo que tendrán que vender y eso supone dolores de cabeza y más impuestos.

- No disponen de liquidez de los seguros hasta el final del proceso (aceptación de la herencia).

- Gestión propia del papeleo y gasto de ahorros para pagar el funeral.

5.- La importancia de la comunicación

Ya tienes escrito tu testamento, revisado por expertos abogados y fiscalistas, pero si no lo comunicas a los interesados (herederos legales), es “como el que le pica la cabeza y se rasca la barriga”.

La escena del despacho rococó se repetirá, pero el bien vestido no tendrá el marrón de coger la calculadora Casio para repartir la herencia porque ya estará escrito, pero hacer el trabajo y no decirlo, es quedarse a medias.

Escoge la fecha, prepara tu discurso para explicar tu Norte, enumera toda tu masa hereditaria para que todos sepan qué hay, las coberturas en forma de seguros, el razonamiento tras el reparto del pastel de forma clara y detallada, y qué espera Hacienda cuando diga “show me the money”.

La principal ventaja de comunicarlo de antemano bajo las circunstancias que hemos descrito, es tener un momento de empatía, de feedback de tus seres queridos y hasta tienes la opción rectificar si fuese es necesario porque puede haber situaciones que podrías no haber previsto. Ahora tienes esa opcionalidad que de otra manera no tendrías. Y más, de tu viva voz que transmite un sentido de la responsabilidad y compromiso personal, que siendo un tercero el que lo diga leyendo un papel o interpretando una ley, pinta muy diferente.

Transmitir tu palabra y compartirla con el resto, tienen un peso y emanan un respeto clave en este proceso.

Un punto importante que no deberíamos pasar por alto, sobre todo si somos lectores de este blog y tenemos interiorizadas las finanzas personales, sería compartir los valores de educación financiera que queremos que trasciendan a nuestra presencia y sean la base del comportamiento financiero de los que quedan. Esto puede parecer obvio, pero con permiso del autor del libro que motiva este artículo, éste es el único extracto literal que quisiera sacar del libro y que explica mejor que yo lo que intento transmitir:

“Existen estudios que demuestran que el 70% de las fortunas familiares se diluyen en la segunda generación y el 90% desaparecen en la tercera. Este fenómeno ocurre cuando los herederos no están preparados para administrar lo que reciben, cuando hay conflictos internos o cuando se confía demasiado en que la riqueza se mantendrá sin planificación.”

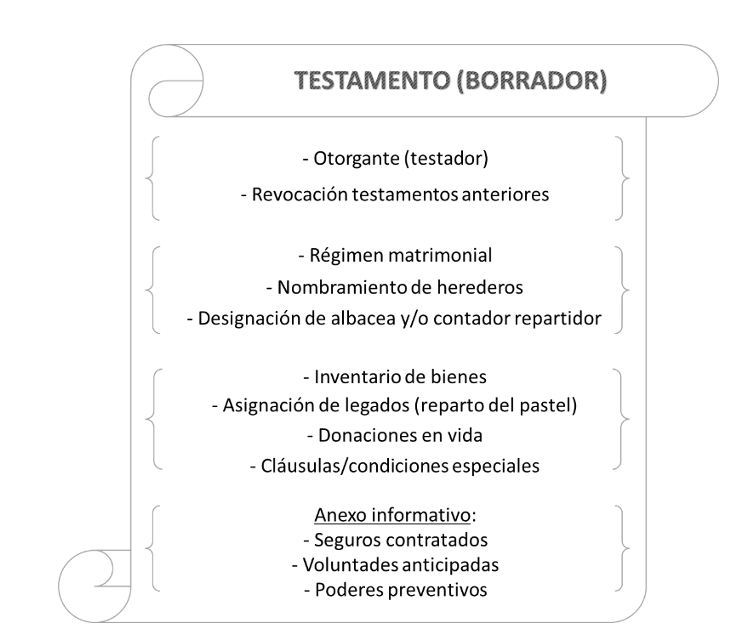

6.- Haz los deberes: 9 pasos básicos a seguir

Como corolario final, porque a todos al final nos gustan las cosas mascadas y las guías, el sota-caballo-rey que puedes seguir es el siguiente:

- Fórmate (puedes empezar por el libro de Ángel)

- Define tu Norte

- Contrata los seguros que consideres y designa beneficiarios específicos

- Haz un inventario de bienes

- Reparte el pastel

- Simula el impacto fiscal

- Escribe tu testamento borrador y valídalo con un experto legal/fiscal

- Comunícalo

- Revisión periódica (“Porque las cosas cambian”, como canta Bunbury)

Para terminar de complementar este punto, un buen consejo que se desprende del libro es preparar y entregar a los herederos una carpeta de emergencia con lo esencial que hemos descrito, tanto en formato físico como digital para evitar contingencias.

Una vez testado, sigue disfrutando de tu vida y de la paz mental de haber hecho los deberes.

Si te parece coherente lo que has leído hasta aquí y crees que vale la pena escoger un camino distinto al de las respuestas del inicio del punto 1 del artículo, espero que te haya aportado algo de luz a este tema tan oscuro pero necesario para todos los mortales (último coletazo del necrohumor ).

«La muerte es el último acto de la vida, pero no el más temido, si has vivido bien.»

(Cartas a Lucilio, Séneca)

Recuerda no olvides descargar la guía en la que encontrarás mucha más información para inspirarte y realizar tu testamento.

Foto que encabeza el post: ¿Por qué los notarios siempre utilizan plumas caras? Respuesta obvia. 😉

Si tienes alguna duda o comentario tanto Rubén (el que se ha currado este artículo de casi 5.000 palabras) como yo estaremos encantados de contestarte en los comentarios.

Pasa un gran día que, como bien sabes (y en este contexto más que nunca vale la pena recordarlo), no somos eternos y estamos aquí de paso. 😉

Memento mori.

Hola a todos! soy Rubén, el primer invitado a escribir en este fantástico blog y es para mi un honor y un privilegio enorme. Alberto y sus enseñanzas son un pilar fundamental en mi mentalidad desde entonces, fue un punto de inflexión sumamente relevante en mi vida de millennial y ha guiado mi camino al descubrimiento de las finanzas personales, la inversión y el estoicismo. Espero que sea una lectura amena y de calidad sobre este tema del que se habla poco y hay mucho desconocimiento. He puesto toda la pasión e ilusión que tengo escribiéndolo, lo he disfrutado un montón y espero haber aprovechado bien esta ventana de oportunidad única que me ha brindado Alberto. Si alguien quisiera contactarme, dejo mi email menos serio dado que no tengo un perfil público: bunbury.del.silencio@gmail.com. Saludos y abrazos!

Muy interesante el articulo para reflexionar, me surge una duda con el tema del «Reparto del Pastel» en el caso de que hagamos un reparto individualizado de activos diferentes al Dinero (como pueden ser viviendas o fondos de inversión), en base al valor de mercado que tienen esos activos en el momento del testamento, es muy posible que años después el valor de mercado de esos activos haya evolucionado de forma distinta y ya no se mantengan las mismas proporciones sobre la masa hereditaria, que en el momento de realizar el testamento. Para evitar posibles conflictos entre herederos habría que actualizar ese reparto en el testamento quizás todos los años u optar por un reparto de cada activo a partes iguales entre todos los herederos (esto tiene el inconveniente en el caso de viviendas que se tendrían que poner de acuerdo para venderla).

La de hacer un «Reparto del pastel» asignando activos individualizados a cada heredero, puede ser la ideal para los herederos pero me parece más complicada de gestionar por parte de los padres ¿Teneis algún consejo o recomendación?

Un Saludo

Yo tengo 59 años en la actualidad, hice un testamento con 34 y me estoy planteando rehacerlo porque evidentemente han variado mucho las circunstancias. Bendita la circunstancia de tener algo material que dejar, aparte de los hijos y alguna buena obra.

Seguidamente hago una reflexión……. desde mi experiencia en casos que me rodean, nunca nunca nunca se acierta en la proporción adecuada del reparto, y las luchas de los herederos cuando no hay acuerdo son muy traumáticas y dolorosas. Nosotros vamos a optar por dejarles a nuestros hijos un reparto aproximado, pero sobre todo la mejor de las consciencias para tratar de evitar que la familia se pueda romper por ello, el reparto en vida para que puedan ir aprovechando con su energía la facilitación que el dinero y los bienes les pueda potenciar, y la enseñanza suficiente para sean capaces de ver y aprovechar lo positivo de los bienes que no hayamos consumido nosotros.

Saludos.

Tu planteamiento es fantástico y ojalá más personas sigan tu filosofía, teniendo buena salud financiera y tiendo los deberes hecho. Muchas familias vivirían mucho mejor y no tendrían problemas con todo esto que comentas 🙂 gracias por tu comentario

Bravo Pedro! 😉

Gracias por compartir tu caso…

Por cierto, yo también me estoy replanteando hacer un nuevo testamento. Después de 10 años mucho ha llovido y hay muchas cosas que han cambiado…

Hola Pedro, lo primero gracias por leerte el artículo y me alegra que te haya gustado! Sobre la valoración de los activos, por eso es importante el paso número 9 de hacer los deberes, con una revisión periódica puedes ver si las proporciones se han desviado mucho y estás a tiempo de rebalancear, y por otro lado, lo importante de comunicarlo en vida porque así no hay y las posibles quejas se pueden atender cuando toca y no cuando ya se ha acabado la partida. Así que resumiendo, revisar y comunicar periódicamente si hay cambios, y añadido a esto, si puedes escribirlo de forma que sea lo más genérico pero claro a la vez, te evitas tener que tocar el testamento periódicamente si en esencia los bienes en cuestión no cambian (por ejemplo, «el dinero del banco santander» si te cambias de banco, pues ya no será válido.. pero si pones «el dinero en cuentas bancarias», englobas todo y no tienes que tocarlo a cada momento. Espero haberte respondido 😉

Los activos individualizados con compensación monetaria es una opción bastante común.

Es decir, tienes 2 pisos y 2 hijos y asignas uno a cada hijo para que no discutan ellos. Luego el que hereda el piso con más valor compensa al otro con parte de la herencia monetariamente divisible (cuentas, acciones, fondos…).

Saludos y gracias por tu comentario Pedro M.!

Muchas gracias Alberto.

Te sigo hace tiempo y me encanta tu modo de hacer las cosas y compartir tu conocimiento y experiencia.

Me identifico bastante contigo reconociendo mis limitaciones formativas.

Por supuesto que soy de los que piensa que cada uno somos dueños y totalmente responsables de nuestras acciones y omisiones.

Te animo a seguir compartiendo y a ver si en alguna ocasión tuviéramos la posibilidad de compartir en directo y en persona. Me pasa mucho que no tengo con quien compartir conversación sobre asuntos económicos, de inversión y de futuro consciente como es el importante asunto que tratas hoy …….. el Legado.

Estoy contento porque a nuestros tres hijos he sido capaz de transmitirle estas inquietudes que el “sistema” les quiere ocultar.

Gracias y saludos cordiales.

Buenos dias! He leido el articulo con mucho interes,ya que justamente estoy en proceso de modificar algunas cosas de mi testamento,hecho ya hace once años.

Casada en separacion de bienes,tengo una hija,asi que no hay que repartir el pastel,ya que obviamente es la heredera.

Me gustaria ir haciendole donacion de los varios inmuebles que tengo,poco a poco,y tambien dinero,ya que cuando herede yo ya no estare,lo cual es una p….pena.

Mi pregunta es si me compensa,a nivel fiscal,hacerle sucesivas donaciones,para evitar impuesto sucesiones.

Vivo en Cataluña,y mi hija es menor de 21 años.

Muchisimas gracias y magnifico articulo.

Hola Silvia! Muchas gracias por tus palabras y por leer el artículo, me alegro que te haya gustado y te haya aportado. Como el impuesto de sucesiones y donaciones (ISD) es progresivo (por ejemplo, de 0 a 50.000€ se paga el 7%, de 50.000 a 150.000€ el 11%….), supongo que valdría la pena dividirlo en el tiempo sin superar las cantidades de cada tramo para optimizarlo fiscalmente en distintas donaciones, contando que si algunas son para que se compre su primera vivienda habitual, tiene una bonificación de 60.000€, o si las quieres dejar en herencia, tienen una reducción de 100.000€… hay «cintura» como digo en el artículo para optimizar el peaje fiscal y valorar si es mejor donar o heredar. Con estas premisas, yo haría una valoración en papel y que luego un asesor fiscal especializado te corroborase los números antes de formalizar las donaciones o herencias en testamento. Un saludo 😉

Gracias Silvia por tu comentario…

Como dice Rubén creo que tu caso es perfecto para que ahora que quieres modificar el testamento lo veas en detalle con algún abogado experto…

Saludos!

Buenas!

Gran artículo! Me ha venido a la cabeza esta noticia que leí hace más de un mes.

Gracias Mikka! Me alegra que te haya gustado, si quieres compartir por aquí el enlace a la noticia que viste, así lo vemos todos 🙂

Sí, se me olvidó poner el enlace

https://www.diariovasco.com/sociedad/treta-viuda-conseguido-ahorrarle-hija-500000-euros-20250414095630-nt.html

Gracias Mikka por compartir el artículo. Es en Francia pero igualmente resulta interesante para entender el gran impacto económico que este tipo de decisiones tienen en los impuestos a pagar.

Saludos!

Como cambiaría la cosa si estamos casados en ganaciales?

Hola Álvaro, gracias por tu comentario. No soy experto y solamente conozco cómo funciona bien la separación de bienes, pero en cualquier caso, los números cambian porque en gananciales el 50% del patrimonio es cada de uno, con lo que la asignación del pastel se hace contando que solamente tienes el 50% de tus bienes a repartir, excepto de los que tuvieras antes de casarte. A diferencia de la separación de bienes, que en el ejemplo solamente cuentan las viviendas porque es lo único que está a medias con la pareja, el resto de dinero en cash o fondos de inversión, son de cada uno y se reparten como se quieren. Un abogado especializado, como por ejemplo el autor del libro (Ángel Seisdedos, puedes contactarle en aseisdedos.com) te podrían ayudar a resolver las dudas que tengas con toda la base de conocimiento necesaria. Un saludo

Me paso por aquí para dejar un comentario de Jorge, un lector de ID y abogado que me ha escrito por email con el siguiente mensaje:

«Muchas gracias. Realmente interesante y de apasionante lectura, como siempre.

Solo con ánimo de ayudar, quería comentarte que, fiscalmente, me temo que legar un usufructo no evita que Hacienda «cobre dos veces» ISD sobre esa parte de la herencia, sino que (i) el cónyuge viudo tributa primero sobre ese derecho y (ii) cuando éste fallezca, los nudos propietarios tributarán de nuevo en concepto de «consolidación del dominio».

Las ventajas fiscales de emplear el usufructo (bajo la normativa española actual) son que esa «segunda tributación» (vía consolidación del dominio) se calcula:

Sobre el valor original de los bienes (es decir, no tributará la revalorización que tengan desde que muere el primer cónyuge hasta que muere el usufructuario)

Aplicando la normativa aplicable en la primera herencia (no en la segunda), de modo que cabría aplicar los beneficios fiscales existentes en la actualidad (muy generosos en la mayor parte de autonomías), aunque a futuro se aprueben tipos mínimos o se moderen las bonificaciones actuales.

Espero que resulte de ayuda.»

Muchas gracias por la corrección Jorge! 😉

Gracias a Jorge sus palabras y por aportar esa apreciación, y a Alberto por trasladar el comentario. Lo había entendido mal entonces… pero en este caso, lo que sí sería cierto es que la carga tributaria, teóricamente y según las bonificaciones que se puedan aplicar en cada CCAA, es menor si se hace en 2 pasos (heredando primero la nuda propiedad y luego la consolidación del dominio como indica Jorge), que heredando el pleno dominio primero por la pareja viuda y luego nuevamente por los hijos.

Ufffff, hacía mucho tiempo que no leía un artículo con tanto fundamento y sabiduría. Debe ser que cuando uno pasa cierta edad se preocupa más de ciertas cosas, jejejeje.

Me ha encantado, y aunque ya tengo medio camino hecho, un testamento relativamente básico, quiero/necesito ponerlo al día y todo esto ayuda un montón.

Gracias al autor y a los comentarios tan acertados que hay!!

Gracias por tu comentario Miguel Ángel! Rubén es sin duda un crack y se lo ha currado muchísimo 😉

Muy buenas a todos. El artículo he llegado en un momento de mi vida algo trágico y estoy viviendo las consecuencias de no haber hecho bien las cosas. Mi madre falleció hace un año y no tenía testamento. Por suerte mi hermana y yo, únicos herederos, nos hemos puesto de acuerdo bastante bien. Pero el hecho de haber tenido un testamento nos habría ayudado mucho más. Después de esta experiencia le he dado vueltas a hacer testamento ya que tengo 2 hijos de 5 y 3 años y me gustaría ponérselo lo más fácil posible a mi mujer y a ellos y por supuesto impidiendo que Hacienda saque la mayor tajada. Después del leer el artículo soy aún más consciente de la importancia que tiene y lo apunto en mi «to do list» como algo urgente. Me gustaría hacer una pregunta a ver si alguien puede resolverla. En caso de tener Bitcoin, como se haría? «Dejo a mis dos hijos herederos del USB que hay en mi cajón secreto del despacho»? Digo en el testamento que poseo Bitcoin y lo reparto? Si es así, como tributaria? Me surgen muchas dudas al respecto. Espero que alguien me pueda ayudar. Felicidades por el artículo y un saludo.

Gracias Emilio por compartir tu caso…

El bitcoin no deja de ser otro activo financiero por ello tributaría por su valor. Mi obsesión sería en asegurarse que no se pierden esos bitcoins. Yo no soy un fan de bitcoins aunque he invertido algo a través de ETFs precisamente para asegurarme que no «se pierden» y por tanto no hay problemas de transmisión.

El problema es que alguna gente cree que el bitcoin está al margen de la ley pero no lo está y debe responderse de la misma manera que con otros activos.

Saludos Emilio y mucho ánimo en estos momentos!

Me uno a Alberto en el agradecimiento de compartir tu caso abiertamente, y me alegro que afortunadamente pudierais encontrar un encaje para repartiros la herencia sin más problemas. Por lo que leí en el libro que referencio al inicio del artículo, una opción sería en esa «carpeta de emergencia» que podría ser ese USB al que te refieres, compartir las claves para que se pasen esos BTC a dinero FIAT y se transfiera a la cuenta bancaria donde está la herencia, y luego por supuesto tributar por ello. Aun así, es posible que haya mucha más «miga»… se me ocurre escribir a ATH21 (Cris Carrascosa, una crack) que son expertos legales en temas de crypto y que te pudieran orientar por si han tenido alguna experiencia en esto, o seguro que te pueden redirigir a otros que hayan abierto camino con esto. Un abrazo y muchas gracias por tus palabras Emilio 🙂

Rubén, tu artículo me ha encantado y publicarlo en este blog, lo hace aún más especial! Me quedo con esa idea estoica de que la muerte es lo único seguro en la vida… Al final, más que preocuparnos por lo que dejamos, mejor asegurarnos de que no nos toque pagar impuestos desde el más allá. Enhorabuena!!

Como se dice habitualmente, no hay que preocuparse… ¡hay que ocuparse!

Memento mori!

Como dice Ángel (el autor del libro) en una entrevista que le escuché, hay 3 cosas ciertas: 1 – naces con lo puesto, 2 – pagas impuestos, 3 – te vas a morir… así que lo mejor es ocuparnos de lo que está en nuestra mano y hacer los deberes, después, a disfrutar del camino 🙂 Muchas gracias por leer el artículo y dedicarle tiempo Ro, y gracias por disfrutar tanto y celebrar conmigo esta oportunidad que me ha dado Alberto. Un abrazo enorme!

Hola Alberto P., Rubén. Mil gracias por este artículo!

Tengo una duda sobre la valoración de la masa hereditaria: si las viviendas que yo tengo siguen todavía con sus respectivas hipotecas, ¿como habría que considerar el capital ya pagado y el que queda pendiente por pagar? Gracias

Hola Marco,

Para la masa hereditaria se consideran activos obviamente descontando su deuda. Es decir, si tu vivienda tiene un valor de 200.000 euros pero una hipoteca asociada de 50.000 euros, el valor a considerar será de 150.000 euros.

Espero te ayude la respuesta.

Saludos!

Buenas tardes;

Me uno a las alabanzas y al hecho de que, al menos a mí, me ha hecho lanzarme a preguntar por la situación que me está tocando vivir:

Estoy metido en un divorcio extremadamente tormentoso que mi mujer está tratando de prolongar por todos los medios.

Tenemos tres hijos en común y, oficialmente, estamos casados. Casados en separación de bienes.

Hice testamento hace ya unos años porque tengo una profesión de riesgo y dejaba todo lo que podía a mi hermana. Lo que realmente quería es que, si me pasaba algo, mi hermana lo administrarse para hacérselo llegar a mis hijos cuando ya tuviesen una edad apropiada (que no es la mayoría de edad, por supuesto).

Tengo las dudas de saber:

Si fallezco en este «Interim» en el que me estoy separando… entiendo que se cumplirá lo que hay testamentado e irán dos tercios a mi hermana y un tercio a mis hijos (y los administrará mi mujer, mal que me pese. Eso es lo que no querría, claro). ¿Cierto?

Una vez divorciado, si fallezco, dos tercios para mi hermana y… ¿quién administra ese tercio que le queda a mis hijos por la legítima? ¿Mi ex-mujer (norrrrr)?

Gracias por tu tiempo.

Buenos días Pedro

Es un caso complicado y honestamente dada la importancia del mismo es mejor que contrates ayuda profesional para que lo puedan mirar en detalle y darte una una respuesta bien trabajada y sabiendo todos los detalles de tu situación.

Saludos!

Hola Pedro, como dice Alberto, en casos especiales, soluciones especiales. Lo que sí es cierto y debes tener en cuenta, es que si en la CCAA donde vives le aplica el código civil español y no hay uno propio, 1/3 es la legítima de tus hijos, el otro tercio (el conocido como tercio de mejora) es a repartir como quieras entre tus herederos legítimos (tus hijos y nadie más) y el otro tercio es el que es de libre asignación y es el que podrías asignar a tu hermana. Es decir, 2/3 a tus hijos, 1/3 a tu hermana, y cuando contactes con el profesional que pueda tratar tu caso (puedes contactar con Ángel, el autor del libro) probablemente te planteen las figuras de contador-partidor y albacea para custodiar y administrar ese patrimonio hasta que se reparta. Espero que puedas encontrar una solución que cubra tus necesidades, saludos!

Gracias Rubén! 😉

No entiendo por qué no habéis dado el ok a mi comentario

A qué comentario te refieres ?

Saludos!