por

por 8 motivos por los que tu yo del futuro te odiará si decides seguir viviendo en alquiler (a pesar de tener recursos para comprar tu hogar)

Nota: éste no es un artículo para los que sufren «lo que no está escrito» para poder pagar el alquiler.

La inversión con mayor retorno de mi vida (a pesar de los altos costes de mantenimiento de poseer tu propia casa)

Corría el año 2003 y tenía 21 años. Por la tarde (de 14h a 20h) estudiaba ingeniería en la UPC y por las mañanas trabajaba. Después de varios años haciendo lo mismo, había conseguido ahorrar bastante dinero porque seguía viviendo en casa de mi madre junto a mis hermanos y además mi ocio no era caro.

Algo dentro de mí me dijo en ese momento que debía comprar una vivienda. Lo hice y justo pocos años después la vivienda explotó de precio. Pagué la entrada, me hipotequé y seguí viviendo de la misma manera un par de años más (que la ropa se lave y se planche sola es un privilegio al que es muy difícil renunciar) hasta que presenté el proyecto fin de carrera. Durante todo ese tiempo seguía ahorrando mes tras mes más del 90% de mis ingresos netos.

Poco tiempo después decidí casarme con 24 años porque podíamos permitírnoslo. Tenía vivienda y tenía ahorros suficientes para iniciar una vida en pareja.

Han pasado más de 20 años desde ese momento y esa primera vivienda (que pocos años más tarde vendí para hacer un upgrade de mi casa familiar y preparar la llegada de mis hijos) ha sido la inversión con mayor retorno de mi vida ya que me ayudó a casarme con mi chica a una edad relativamente joven y fue el germen que más tarde nos ha permitido crear lo más valioso que tenemos: una casa llena de vida y decibelios (es decir, una casa llena de churumbeles).

Conozco bien las rentabilidades de las inversiones inmobiliarias.

Hace más de dos décadas que soy propietario y si llevas tiempo por aquí sabes que tengo un buen portfolio de viviendas de alquiler a largo plazo.

Te advierto que sé bien lo que cuesta mantener un hogar: el IBI, los intereses de una hipoteca, la tasa de residuos, el seguro de hogar, el seguro de vida, el gasto de comunidad, el mantenimiento, las reparaciones que llegan siempre en el «mejor» momento…

Y también sabes que, al invertir, nunca especulo. No es mi estilo.

En mi caso, invierto en inmuebles para no tener que vender nunca.

Algunos creo que aún no han comprendido bien (o simplemente no quieren entender) la diferencia entre invertir y especular y parecen querernos meternos a todos en el mismo lugar. Y no lo digo ahora que el tema está caliente. Lo he dicho desde que empecé a escalar nuestro número de viviendas de inversión.

Algunas de mis inversiones llevan conmigo más de 20 años, otras las mantenemos desde hace 10 y si la salud aguanta la mayoría de mis inversiones inmobiliarias me acompañarán el resto de mi vida.

Teniendo mi propio hogar desde hace más de 20 años, siendo un activo inversor inmobiliario desde hace muchos años y habiendo diversificado mi portfolio de inversiones con otras clases de activo, puedo asegurarte que, a largo plazo, hay otras inversiones con una ecuación rentabilidad-riesgo-dedicación mejor que la inversión inmobiliaria.

Pero a pesar de ser consciente de los altos costes (fijos y variables) que tiene poseer un hogar, en este artículo quiero enfatizar la importancia de vivir en propiedad y no de alquiler. Sé que algunos se me lanzarán a la yugular. Conozco el mundo en el que vivo.

Éste no es un artículo para los que sufren lo que no está escrito para poder pagar el alquiler cada mes. Sé que hay mucha gente que lo pasa muy mal en estos momentos para poder permitirse una vivienda digna de alquiler. No, esto no va con vosotros. O al menos no es para vosotros en estos momentos. Coraje es lo único que os puedo recomendar. No sé que deciros más la verdad.

Éste es un artículo para los que teniendo recursos económicos escogen vivir de alquiler. Y lo hacen desde su total libertad de elección. Podrían ser propietarios pero escogen vivir de alquiler.

Para todos vosotros, aquí mi fuerte convicción al respecto de esta cuestión. Sé que muchos seguiréis a lo vuestro (¡tú escucha a todo el mundo pero haz la tuya!). Yo me quedo tranquilo soltando lo que voy a soltar.

Disparo.

Las 8 «poderosas» razones para vivir en tu propio hogar

1.- Nunca te pongas «corto» con tu vivienda

En el argot financiero, ponerse corto significa que crees que un determinado activo se comportará peor respecto a otros en un periodo de tiempo determinado.

Algunos lobos de Wall Street dicen ser expertos en cortos. Normalmente sus apuestas duran pocos años. Nadie con dos dedos de frente se pondría a corto a décadas vista contra el S&P500 por ejemplo.

Las probabilidades que la economía americana funcione mal durante décadas es tan baja como que el Girona gane la Champions del próximo año (ya no puede clasificarse, ¿no?)

Pues con la vivienda debes tener un pensamiento parecido.

No te pongas «corto» con tu hogar.

Si crees que vas a vivir más de 7 años en una determinada ciudad (idealmente más de 10 años) y te lo puedes permitir intenta comprar tu vivienda habitual. No hacerlo significa ponerse corto. Y eso significa que esperas que en 7, 10 o 15 años el precio de la vivienda haya subido menos que tus ingresos netos o que la inflación. Y ahí amigo mío, eso es mucho esperar. Es poco probable que ocurra de forma estructural durante el resto de tu vida.

Fíjate por ejemplo lo que ha ocurrido con la vivienda en los últimos 10 años.

En el gráfico inferior podrás ver como desde el año 2015, el precio medio de la vivienda en España ha subido un ~47,6%, mientras que la inflación acumulada (IPC) ha sido de aproximadamente un ~21,8%. Esto significa que la vivienda ha subido más del doble que el coste general de la vida.

Y, si además, tienes la suerte de vivir en las maravillosas Islas Baleares o en Málaga, el ladrillo se ha encarecido 3 veces más que la inflación.

(Fuente: elaboración propia con Claude a partir de datos del INE y Fotocasa. Por cierto, Claude Opus 4.7 es la bomba para cruzar datos y montarte gráficos interactivos potentes.)

2.- Evita ser una de esas 123 personas anónimas (completamente desesperadas): el salvaje mercado del alquiler

La semana pasada mi gestor de inversiones inmobiliarias (hace tiempo que delego casi toda la gestión de nuestras inversiones inmobiliarias) puso en alquiler una de nuestras viviendas que se había quedado vacía.

Se encuentra en el centro de una ciudad del Vallés bien comunicada a 25 minutos de Barcelona.

1 habitación, vivienda construida en el 2008, parking incluido y ascensor por supuesto (no me gusta invertir en pisos sin ascensor, ya sé lo que son más rentables y bla, bla, bla… me da igual, no invierto en pisos sin ascensor).

Precio de alquiler = 765 euros al mes. El mismo que tenía con el anterior inquilino ya que el gobierno catalán no me deja alquilarlo más caro a pesar de que probablemente podría alquilarlo por más de 1.000 euros al mes en un mercado no regulado.

Por casualidad, poco después de que mi gestor colgara el anuncio, lo busco en Idealista para ver cuanta gente ha contactado y/o lo ha marcado en favorito y no lo encuentro.

Abro whats app:

– Agustín, ¿por qué has quitado el anuncio de Idealista? No lo veo.

-Alberto, 6 horas de anuncio, 123 mensajes recibidos.

-Vale, vale. Gracias Agustín, ¡bien hecho!. (Que no se me enfade Agustín. No quiero invertir más tiempo adicional para tener que formar a otro API con todas mis innumerables manías al seleccionar inquilinos).

Pocos días más tarde y después de varias entrevistas por parte de Agustín y mías, vivienda alquilada a una farmacéutica de 29 años. Pero el tema aquí no es la farmacéutica ni el proceso de selección.

El tema aquí es el número 123. Se escribe muy rápido. Mira es un 1, seguido de un 2 y se cierra con un 3.

Pero, en esos 123 mensajes, hay 123 historias. 123 personas, ahí hay muchas familias con esperanzas (o mejor dicho, con muchas desesperanzas).

La mayoría de ellas no podrán ni siquiera tener una simple respuesta educada de Agustín a su petición de interés.

Por ello, si puedes permitírtelo, evita ser una de esas 123 personas anónimas.

Escribo estas palabras con pena y sobre todo pensando en mis hijos. ¿Qué debo hacer para que no sean uno de esos 123 (bueno 122 en realidad) en el futuro?

3.- No dependas de otros en algo tan necesario como tener un techo: el político que regulará la vivienda cuando tus miedos estén en tu pico es probable que aún no haya nacido

Ahora puedes observar que en muchas regiones los políticos están fijando precios máximos de alquiler (y espera que intuyo que el espectáculo justo acaba de empezar).

Y por ello, quizás puedas decirte a ti mismo. ¡Ah pues ni tan mal! Los políticos no permitirán que me suban mucho más el alquiler.

Y tu mente sigue pensando…

…podría comprarme una vivienda, pero es mucho más rentable invertir. A largo plazo es mucho mejor operación dedicar ese dinero de la compra de la vivienda a invertir.

Ten mucho cuidado con lo del coste de oportunidad y todas esas milongas.

Mira. No sé que edad tienes. Pero si tienes menos de 50 años y tienes la suerte de ser longevo, es probable que el político que tome decisiones sobre la vivienda cuando no te puedas valer por ti mismo aún ni haya nacido.

Intenta evitar depender de otros en algo que está tan en la base de la pirámide de Maslow.

Cuando nos hacemos mayores, todo nos asusta mucho más que cuando somos jóvenes.

Si has vivido más de cuatro décadas, seguramente estarás de acuerdo con mi última afirmación.

4.- Ten el control: La libertad y la flexibilidad es poder volver a tu casa cuando tú quieras (tener un hogar en propiedad no te ata; de hecho, puede darte mucho más coraje)

Desde el año 2003 que soy propietario hemos podido vivir como familia en 4 países distintos.

Y eso significa que he vivido muchísimos años de alquiler fuera de mi hogar.

No estoy de acuerdo con aquellos que dicen que tener tu propia vivienda te ata a un lugar.

Durante nuestras estancias fuera del país hemos, en ocasiones, alquilado nuestra vivienda principal y en otras ocasiones no lo hemos hecho.

Mi razonamiento ha sido siempre un poco contrarian.

Mi casa es mi casa. Y el hecho de tenerla siempre me ha permitido marcharme con un mensaje claro a mi esposa: «si nos cansamos, no nos gusta o los niños no se adaptan nos volvemos a casa y listo».

Una de las leyes que favorecen al propietario (en estos momentos) es la que permite recuperar una vivienda por traslado laboral. Hay que introducir esa cláusula en el contrato y listo.

Poder decidir irte a la otra parte del mundo para trabajar y poder volver a tu casa cuando quieras es libertad. Todo lo demás son tonterías.

5.- Prioriza lo importante: Vivir en tu casa te puede ayudar a desarrollar tu familia, tu carrera profesional y a vivir tu vida con sentido

Los seres humanos, por definición, odiamos la incertidumbre.

El alquiler de 5 años se acaba en 6 meses.

¿Qué ocurrirá? ¿Nos echarán? ¿Nos subirán los precios? ¿Debería preguntar? Pero si pregunto, ¿doy (malas) ideas al propietario? ¡Qué nervios, Antonio!

Es más fácil focalizar tu energía en tu familia, tu carrera y en vivir tu vida con sentido cuando no tienes una mosca detrás de la oreja respecto a un tema tan sensible respecto a dónde vivirás.

Una de mis grandes obsesiones es tener libertad sobre mi energía.

Los directivos acostumbramos a tener una alta libertad laboral. No trabajamos por horas. Aunque te aseguro que trabajo muchas horas.

Los buenos directivos trabajan por responsabilidad, por impacto, por objetivos… Y cuánto más arriba estás más libertad tienes de agenda. Tú eres el que pone las reuniones (aunque recuerda que todo el mundo tiene un jefe aunque a veces no sea visible para los demás).

Por ello, creo que lo que importa para poder tener una carrera longeva es poder controlar bien tu energía.

Si tu energía está focalizada en problemas que puedes evitar (como no tener tu propio hogar) es más difícil que tu impacto en tu trabajo sea óptimo.

La vida es demasiado complicada como para ir dando tumbos cada cierto tiempo sin tener necesidad alguna.

6.- Ahorra para algo muy valioso: tener tu propia vivienda te fuerza a ahorrar para una entrada (lo cuál premia comportamientos sanos y crea buena cultura del esfuerzo)

No tengo TikTok. Me han dicho que es adictivo. Para droga prefiero jugar al ajedrez o a videojuegos tácticos difíciles que al menos me suponen retos.

A día de hoy, para comprar tu primera vivienda si hablas con un banco serio necesitarás una entrada mínimo de entre el 20%-30% del importe de la vivienda.

Y eso te fuerza a ahorrar con propósito.

El ahorro es lo que precede a la inversión.

En una sociedad Tiktokizada que tiende cada vez más el mantra de«lo quiero, lo tengo»,tener que ahorrar (y hacer ciertos sacrificios) para conseguir tu hogar creo que puede ayudar a los más jóvenes a cultivar la cultura del esfuerzo.

La satisfacción de entrar en tu hogar cuando nadie te ha regalado nada cultiva enormemente tu autoconfianza. Y tu auto-confianza es la clave para generar hormona de felicidad.

Y ahora, antes de que me critiques y me digas que con tu salario mínimo no eres capaz de ahorrar ni 20 euros al mes, lee de nuevo el inicio del artículo y recuerda para quién escribo este artículo.

7.- Decide: Es muy difícil arrepentirse de la compra de tu propio hogar

Yo no sé tú pero hasta el momento no he conocido a nadie que me haya dicho:

-Alberto, compré mi vivienda para vivir en ella hace diez años y poder formar mi familia. La peor decisión de mi vida. ¡Qué desastre!

Que no digo que no haya gente que le haya pasado. En este mundo hay gente para todo.

Pero es difícil que eso ocurra.

Cuando compras tu hogar, normalmente lo haces en una zona que conoces muy bien.

Y la zona es probablemente el aspecto más importante (y que más impacta al valor) de una vivienda.

Hay muchas decisiones en la vida de las que nos arrepentimos años más tarde.

Comprar tu primera vivienda no acostumbra a ser una de ellas.

8.- Escoge dónde puedes tener tu nido: vivir en tu casa te pone «en tu sitio» (vivirás en el lugar que tu bolsillo se puede permitir)

La vida cambia muy rápido. Hoy tienes buenos ingresos y mañana los dejas de tener.

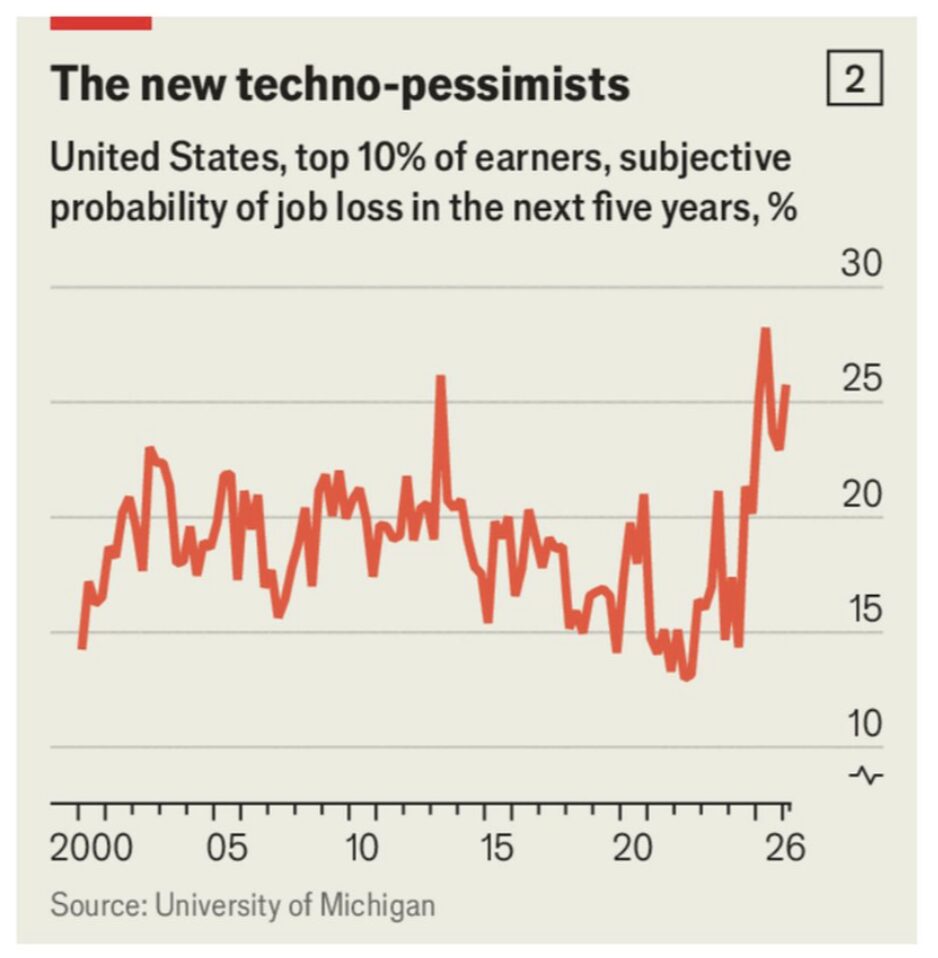

En The Economist leía la semana pasada que con la IA y el avance de la tecnología la probabilidad de que los altos salarios pierdan su trabajo en los próximos años se encuentra en niveles máximos. Se ha triplicado esa probabilidad respecto a la situación que había justo después de la pandemia.

Aquí te dejo esta maravilla de gráfico para que te asustes si estás en el top 10% de la población en cuanto a ingresos.

Déjame que te cuente una historia de un buen amigo que me pone un poco triste:

Directivo con dos niños que se ha separado recientemente.

Desde hace más de 15 años cobrando salarios de 6 cifras.

Y en estos momentos lo está pasando económicamente mal y cuando hablamos percibo su sufrimiento (relativo claro).

Se ocupa de la mayoría de los gastos de los niños.

Trabaja en una ciudad muy lejos de su vivienda habitual y por ello tiene muchos gastos de transporte.

Aviones arriba y abajo cada semana.

Vivía de alquiler antes de separarse en un casoplón por la que pagaba casi 3.000 euros al mes.

En realidad, su vida de antes era irreal. La de ahora es la que es. La que lamentablemente le corresponde.

Antes quizás debía vivir en propiedad en un sitio mucho más humilde. La separación le ha mostrado la realidad de sus finanzas.

Cuando compras tu hogar, acostumbras a vivir en el lugar que realmente puedes permitirte (si los bancos hacen su trabajo claro).

Hay gente que escoge vivir de alquiler en el barrio de Salamanca porque si tuvieran que vivir en propiedad deberían vivir muy lejos de la jet set.

¿Vives cerca del Bernabeu cuando la vivienda que en realidad te puedes permitir está cerca de Vallecas?

A mi los del Rayo me caen bien.

Vive donde te toca, no donde crees que te toca.

¿Y ahora qué?

Mira, si no puedes ahorrar en estos momentos y vives de alquiler no te desesperes. La vida da muchas vueltas. Lo último que pretendo es crearte angustias adicionales a las que ya tienes.

Y si vives de alquiler pudiendo tener tu propia vivienda espero que este artículo te haga reflexionar porque lo más importante en la vida rara vez tiene nada que ver con una hoja de cálculo.

Si puedes, no vivas toda tu vida de alquiler. Tu «yo futuro» te lo agradecerá.

Y en tu caso: ¿Vives en propiedad o de alquiler? ¿Hay alguno de estos puntos con los que no estás de acuerdo? ¿Falta algún punto adicional? Te leo en los comentarios.

Y con esto me despido. Si os he aportado valor, me conformo con poco, así que podéis demostrármelo simplemente dándole al “Clica aquí si te ha gustado el contenido” o dejándome un comentario.

Recuerda que puedes recibir mis publicaciones (siempre intentando mezclar rigurosidad y experiencias personales) en tu bandeja de entrada en cuanto salgan suscribiéndote aquí.

Foto que encabeza el artículo: ¿Compra o alquiler? (Unsplash)

Muchas gracias por este artículo tan bueno. Me ha hecho reflexionar mucho sobre qué significa tener una casa en propiedad, no solo a nivel financiero.

Me alegro que te haya hecho reflexionar Luis!

Buena señal 😉

Muy buen artículo, como siempre!

Y para los que viven con sus padres pudiendo comprar su vivienda?

Buena pregunta Elena…

yo compré y seguí viviendo con mis padres.

Cada situación es un mundo la verdad!

Pero en casa de mami se está muy bien.

Buenísimo como siempre! Gracias por el tiempo en escribirlo y por compartir.

¿Cómo evaluarías el caso de una familia que tiene vivienda en propiedad y se va de alquiler a una vivienda más grande de alquiler (por motivos de espacio) mientras alquila la suya propia?

Este punto me parece muy interesante, quizás no siempre es la vivienda que quieres o a la que aspiras, porque ni los ingresos ni los gastos son iguales con 20 que con 40. Yo estoy de acuerdo con el planteamiento del articulo, pero con la perspectiva de ATA: Compro una vivienda que puedo tener de Back-up pero vivo donde me apetece o donde quiero con mi familia. En caso de que las cosas vayan más ajustadas, siempre puedo tener un sitio donde replegarme.

100% de acuerdo JR!

Hola ATA,

Desde mi punto de vista, esto es un gran movimiento.

Ya has hecho el esfuerzo de la compra, ya tiene un plan B, y te aprovechas de que el mercado de alquiler «penaliza» a nivel rentabilidad a los propietarios cuando la casa es grande.

A mas grande y mas premium, menos rentabilidad por el coste de comunidad, IBI, derramas, reparaciones, etc etc… Es normal ver chalets y pisos en premium a niveles del 2-3% neto de rentabilidad para el propietario.

Logicamente el propietario de dirá que juega a la revalorización del activo que decia Alberto, claro, pero la realidad es la que es. Mucho mejor en este caso vivir de alquiler, y tener el capital del 20% de lo que costaría esa casa mas los impuestos de compra, trabajando en Indexados. My humble view.

Haciendo eso matas 2 pájaros de un tiro (propiedad e inversión) y no te pones corto en vivienda.

Chapeau!

Puede tener sentido por supuesto Alejandro.

Al final, cuando nos hacemos mayores los niños acostumbran a irse de casa y no se necesita una vivienda tan grande.

Sin duda puede funcionar muy bien lo que propones.

Saludos!

Excelente contenido, como siempre. Gracias, Alberto

Gracias a ti Julio!

Alberto, tengo una edad similar a la tuya, una familia parecida, unas inversiones similares y por supuesto no puedo estar más de acuerdo en lo que expones.

Añadiría que la vivienda habitual también puede ser una inversión. Yo la tenía prácticamente pagada, la hipotequé y con ese dinero cancelé lo poco que me quedaba de la hipoteca anterior y me compré un piso de inversión a coste cero. Me llegó para la compra, gastos, reforma y muebles, por lo tanto ese piso me da rentabilidad infinita. El piso en el que vivo se puso a trabajar también para nosotros.

Un abrazo!

Gracias Miguel!

Hice algo muy parecido en mi caso!

Cuánto más tiempo pasa más sentido tiene por revalorización y decrecimiento de deuda.

A ver si seremos primos-hermanos y no lo sabíamos. 😉

Saludos!

Ciao Alberto!

Estoy de acuerdo con lo que escribes. Todavia no he podido comprad porque con mi pareja somo dos “expat” en barcelona. Y el mindset es siempre “algun dia nos iremos”..

Pues llevo ya 5 anos.. casi los 7 que mencionas tu (me gusta el eschema mental)

Me gustaria comprar, necesito comprar, pero mi pareja menos que yo.. yo casi siempre

Parece que “la challenge es solo mia”. Y asi es mas dificil.

Pero, estoy seguro, un dia encontrare mi lugar en este mundo (y mi casa!)

Ánimo Carlo!

Alinearse con tu pareja es crítico! 😉

Saludos!

Y qué pasa si ya tienes inversiones inmobiliarias y entre ellas está la que ha sido tu vivienda habitual (y la que podría volver a serlo si la cosa se tuerce). Pero ahora, prefieres vivir en una casa grande, donde poder formar en una familia a coste 0 (mientras el resto de viviendas te pagan el alquiler?), aún teniendo capacidad de ahorro para invertir más (o comprar algo similar en un futuro?). Entiendo tu punto de vista, pero vivir en una casa donde tienes que pagar un 30-35% de entrada con ITP, etc. Aún con un sueldo alto, es complicado (2-3 años más…), porqué no vivir mientras ahorras, aunque pierdas un poco de coste de oportunidad (y se alargue algo más??)

Hola Jaume

Si ya tienes inversiones inmobiliarias y en un futuro no te importaría vivir en ellas tu planteamiento sigue el argumento del artículo…

Al final no estás jugando a corto contra la vivienda al tener inversiones inmobiliarias.

¡Saludos!

Bueno, sería un paso atrás en comodidad (casa 4 vientos contra un piso en una comunidad). Eso es cierto, pero podríamos vivir en ellas (de hecho hasta hace 1 año, ha sido así)…

Quizás cuando ya sois muchos menos no es un paso tan atrás… 😉

Saludos!