por

por Te presento una manera sencilla y eficaz de gestionar mejor tu riesgo al invertir.

La gestión del riesgo al invertir es una ciencia en sí mismo. Cuando uno se forma en profundidad en el mundo de la inversión se da cuenta de qué la teoría estadística que «da fundamento matemático» a la gestión del riesgo ha sido ampliamente estudiada y es muy completa (y compleja): ratio de Sharpe, volatilidad, correlaciones, beta, coeficiente de Pearson, Value at Risk…

Si uno quiere complicarse su existencia puede hacerlo de manera increíble cuando se trata del riesgo.

Y con este artículo pretendo hacer todo lo contrario.

Pretende simplificar algo que en realidad no es simple.

Pero creo que hacerlo, ayudará a mucha gente a que no se pierda en la complejidad de las matemáticas o las estadísticas.

Por ello, voy a diferenciar entre inversiones que se pueden ir a 0 y otras que nunca lo harán.

La palabra riesgo tiene muchas connotaciones y su significado puede variar enormemente en función de quien la pronuncie. Lo que verás a continuación es una forma muy sencilla y no exhaustiva de analizar el riesgo.

Pero estoy convencido que como inversor, si entiendes en qué inversiones puedes perderlo todo y en qué inversiones no, habrás avanzado unos pasos en la comprensión de cómo gestionar el riesgo de tus propias inversiones.

Vamos allá.

Clica para ver el índice de contenidos

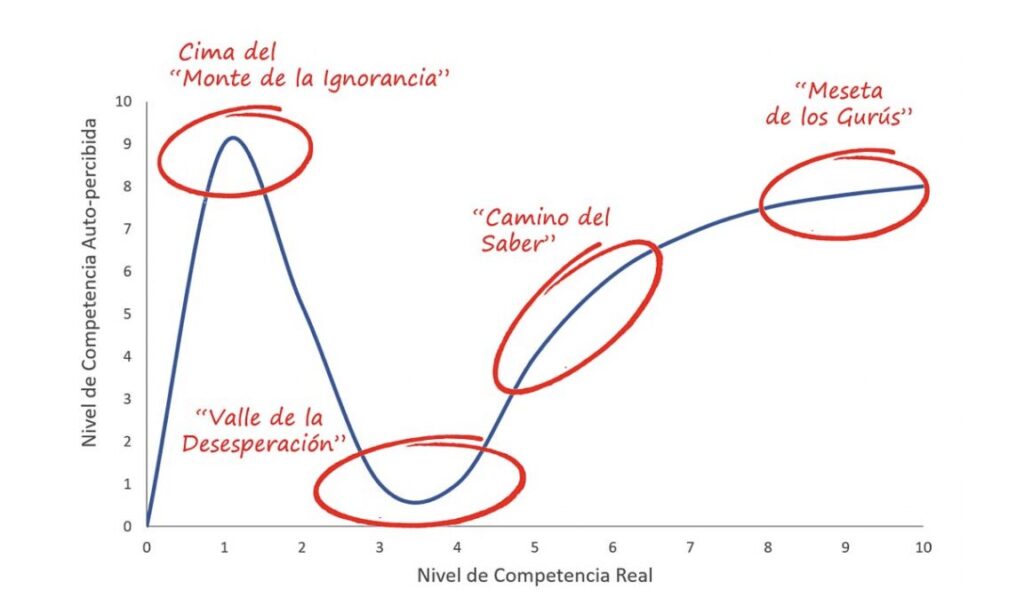

La ignorancia es muy valiente (el Efecto Dunning-Kruger)

El Efecto Dunning-Kruger es un sesgo cognitivo donde las personas con escaso conocimiento o habilidad en un área tienden a sobreestimar su propia competencia.

El 75% de los conductores se creen mejores de la media (yo incluido por supuesto 😉 ). Tendemos la mayoría a creer que sabemos más de lo que en realidad sabemos y en el mundo de la inversión, entender la existencia de este efecto es muy importante.

La cima del «monte de la ignorancia» es muy atrevida con las inversiones, y las consecuencias pueden ser desastrosas.

Por ello, vale la pena que cuánto antes, iniciemos ese lento «Camino del Saber».

Y qué mejor manera que seguir ascendiendo en el nivel de competencia real que teniendo claro con qué inversiones puedes perderlo absolutamente todo.

Inversiones con las que puedes perderlo todo

Inversiones inmobiliarias con las que te puedes ir a 0 (y otras que no).

Cuando inviertes en un inmueble, normalmente te hipotecas y a esa hipoteca respondes con tu patrimonio personal actual y futuro.

Y eso son palabras mayores.

Ya sabéis los que lleváis más tiempo por aquí lo que me gusta la inversión inmobiliaria. Creo que no tenéis dudas al respecto. De todas formas, lo cortés no quita lo valiente.

Si la jugada te sale mal no es que te puedas ir a 0, es que puedes perder lo que no tienes. Puedes perder más dinero del que invertiste.

Es evidente que hay muchos tipos de inversiones inmobiliarias y que conviene no meterlas a todas en el mismo saco.

No es lo mismo invertir alquilando a largo plazo a un buen inquilino en una buena zona de una ciudad de más de 200.000 habitantes que hacer un flipping en una zona D (escala ABCD) de una pequeña ciudad en declive y sin demanda de alquiler.

Le ocurrió a más de uno (y más de dos) en la crisis inmobiliaria del 2008-2014. Invirtieron para vender con plusvalías a corto plazo y tuvieron que vender a pérdidas o bien no pudieron pagar la hipoteca y el banco adquirió el activo como contrapartida (perdiendo el capital desembolsado y en muchos casos manteniendo parte de la deuda).

Ahora estarás leyendo este artículo y te dirás que eso no te ocurrirá. Es normal que lo pienses. Al fin y al cabo la vivienda hace más de diez años que sube y se encuentra en máximos históricos en muchas zonas.

Los seres humanos tenemos poca memoria. Y además, la tenemos muy selectiva.

Es evidente que los que invirtieron sin ánimo de especular (es decir, vender por más a corto plazo) en esos años de crisis y dedicaron su vivienda al alquiler y la «holdearon» a una década vista tuvieron retornos positivos.

Pero, sea como sea, debes ser consciente que cuando inviertes en inmobiliario directamente en el activo puedes irte a 0 o a negativo.

Ya ha ocurrido en el pasado y no tengas duda de qué volverá a pasar en el futuro. Por eso, para minimizar que te ocurra a ti es muy recomendable:

- Invertir con un buen método. Haz los números, asegura flujos de cajas positivos, no te pases de agresividad, dibuja escenarios pesimistas…

- Invertir y no especular. Es decir, invierte a largo plazo (mejor a 10 años que a 5 años) y no a corto. A corto plazo nadie sabe nada.

- Tener buenos colchones para superar momentos «difíciles» que pueden llegar (impagos de inquilinos, obras imprevistas…).

La ignorancia es muy atrevida. No te dejes engañar por la euforia del momento. Recuerda el Efecto Dunning-Kruger e intenta hacer un ejercicio honesto para saber dónde te encuentras de tu nivel de competencia real.

Es normal que los precios suban a muy largo plazo por el efecto de la inflación pero estoy seguro que si en los próximos 5 años la vivienda bajara un 30% (cosa improbable pero no imposible) la crisis que viviríamos de nuevo en nuestro país sería similar a la que ya experimentamos. Y por el camino se llevarían a miles de inversores que «se vinieron demasiado arriba» e invirtieron en la cima del «Monte de la Ignorancia».

Por otro lado, y siguiendo con los inmuebles, los REITs son productos de inversión con los que es mucho más difícil que te vayas a 0. Normalmente están bien diversificados (por regiones y número y tipo de activos) y también utilizan apalancamiento (algunos llegan hasta el 60%).

A largo plazo, especialmente los REITS americanos, han demostrado muy buenas rentabilidades y para el inversor no hay trabajo, pues es una inversión 100% pasiva.

De todas formas, no hay nada perfecto y debes soportar la volatilidad de este tipo de producto. Y eso, ¡ay amigo!, es el gran mal de la mayoría de personas con poca cultura financiera.

La gente no soporta ver sus valores caer con fuerza y clican en la plataforma de turno para vender en momentos duros.

Y ese clic es el que no pueden hacer con las inversiones reales inmobiliarias. Esa es la base del artículo en el que defiendo que nos guste o no un inversor «normal» acostumbra a generar mucha más rentabilidad con inversiones ilíquidas (a pesar de ser más riesgosas) porque aguantan mucho más su posición de inversión a largo plazo (vender una vivienda es un proceso tedioso).

A pesar de que el riesgo es mucho mayor, la gente acostumbra a estar mucho más cómoda invirtiendo todo su patrimonio en ladrillo que en bits. Lo primero lo tocan, lo segundo no.

Es irónico pero real.

Pero el riesgo ahí está. ¡Que no se te olvide!

La solución está clara. Sigue creciendo en el «Camino del Saber».

Invertir en una startup vs invertir en un buen fondo de fondos

Siguiendo el mismo razonamiento que con la inversión inmobiliaria pero aún con probabilidades mucho más bestias en tu contra se encuentra la inversión en empresas de nueva creación.

Si inviertes en una start-up la probabilidad de que no pierdas dinero es tan alta como que el Albacete (ojo que Iniesta es accionista) gane la liga española en la próxima década.

Al invertir en start-ups tu riesgo de irte a 0 es altísimo. Es como la gravedad. La fuerza te empuja a irte a 0.

Por otro lado, si inviertes en un buen fondo de fondos de start-ups diversificado geográficamente es muy difícil perder dinero pues estarás invirtiendo en miles de start-ups.

Tu rentabilidad básicamente dependerá de la añada (el año) en el que inviertas. Si tienes la suerte de invertir cuando el mercado está deprimido las valoraciones serán mucho más atractivas y tu rentabilidad futura será mejor. Si inviertes en momentos de euforia tu rentabilidad será mucho menor pues las valoraciones serán muy superiores en el momento que inviertas.

Invertir en una acción vs invertir en un fondo indexado

Al invertir en bolsa en una sola acción te puedes ir a 0 patatero. Ha pasado (Emron) y seguirá pasando porque la avaricia humana es insaciable.

Al invertir en un fondo indexado de gestión pasiva no te irás nunca a 0. Es imposible. Bueno quizá si el capitalismo cae sí podrías pero entonces tu problema no sería irte a 0.

Sí, ahora me dirás que al invertir en una sola acción también puedes multiplicar x10 tu inversión. Por supuesto.

Y también me dirás que irse a 0 es excepcional. Por supuesto. Pero en todo caso, si te gusta jugar a ser Paramés o Emérito Quintana mejor invierte al menos en una cartera de más de 10 valores. Y si son valores de baja capitalización incrementa ese número al menos a 15.

Pero si quieres jugar a no equivocarte invierte en indexados. Jugar a no perder el partido al invertir es aburrido de narices. Sin duda. Pero lo aburrido acostumbra a ser bastante rentable.

Invertir en criptomonedas

¿Hace falta que haga una lista con todas las cryptos que se han ido a 0?

Ya pero…

Tu quieres invertir en crypto, ¿verdad?

Bueno, si insistes publiqué un artículo hace tiempo en el que doy una serie de recomendaciones para no hacerte demasiada pupa. ¿Cuánto dinero deberías invertir en crypto?

Seguramente, si haces un ejercicio de introspección, quieres invertir en crypto por lo que leerás a continuación.

Sigue leyendo.

Inversiones que «pueden cambiar/mejorar (radicalmente) tu vida»: La razón de la sinrazón

Si a pesar de todo lo que te he contado hasta ahora, la mayoría seguiréis invirtiendo en algún tipo de activo de los que te puedes ir a 0 (o negativo) es porque todas las inversiones de las que te he hablado con las que te puedes ir a 0 tienen «el privilegio» de poder cambiar/mejorar (radicalmente) tu vida (de alguna u otra forma).

¿Qué significa «cambiar/mejorar (radicalmente) tu vida»?

Para mí, cambiar tu vida es pues eso… que mañana hagas cosas que ayer no podías hacer. Y en esa definición entran infinitas situaciones, tantas como vidas humanas hay.

- Para una madre soltera que cobra 1.200 euros netos al mes que le caigan 100.000 euros del cielo porque heredó de su padre unas acciones de una tal Microsoft que en su momento se conocía poco le cambia la vida.

Los 100.000 euros, obviamente, le mejoran la vida radicalmente pues quizá puede comprar su vivienda y dejar de vivir de alquiler y los 1.200 euros mensuales no son la panacea pero al no tener que pagar vivienda de alquiler ya sirven para cubrir muchas de las necesidades básicas. - Un recién licenciado que invierte 3.000 euros en un unicornio que monta un amigo suyo y lo vende al cabo de 7 años y se saca 900.000 euros le cambia la vida (de nuevo paga su vivienda y si es listo puede diversificar bien más de medio quilo y aspirar a ganar 25.000 euros anuales de rentas que pueden complementar su salario).

- Una estudiante que se mete en Bitcoin muy al inicio y se saca 5 millones de euros, si tiene algo de cultura financiera (no evidente si invirtió cuando nadie conocía el bitcoin) tiene la vida resuelta y si no tiene cultura financiera tendrá que pagar muchos psicólogos futuros.

- A un funcionario que ha currado mucho y ha invertido en 4 viviendas pequeñas a lo largo de dos décadas aprovechando las buenas condiciones bancarias que los bancos le han otorgado por su condición de trabajo «para siempre» su jubilación le cambia una vez las hipotecas están pagadas. Su jubilación ya no son 1.500 euros netos mensuales sino 3.000 euros netos. No le hace falta irse de vacaciones con el IMSERSO. Su amigo Antonio tenía las mismas posibilidades que él y tienen que quedar para tomar un café porque no se puede permitir una comida en un restaurante.

Al infierno y el cielo los separa en ocasiones el momento en el que uno invierte, el caprichoso azar.

Lo irónico del tema es que muchos inversores que se encontraban en la «cima del Monte de la Ignorancia» cuando invirtieron por primera vez acaban teniendo grandes resultados a largo plazo.

Y al final es que hay algo que está claro.

Invertir tiene mucho riesgo. Y más si no tienes conocimientos sólidos.

Pero no invertir es no empezar a jugar el partido. Y si no sales al campo a jugar has perdido antes de empezar.

Así que «no hay tu tía».

– Vale, entonces me queda claro que debo invertir. Pero si no sé, ¿cómo lo hago? ¿Cuál es la estrategia?

No morir es la estrategia

La estrategia es no morir mienta aprendes.

Invertir no es opcional.

La estrategia es aprender probando sin riesgo de muerte.

La estrategia es crear fuentes de ingresos que te hagan más resiliente.

La estrategia es diversificar tus inversiones cuando tienes pasta.

La estrategia es formarse toda la vida (con un filtro fuerte de las fuentes que usas) con varios métodos: libros, podcasts, cursos) y ponerse a currar, a invertir, a seguir aprendiendo, a hacer, a rodearse con gente que hace cosas, a equivocarse, a reinvertir, a tener humildad, a hacerse preguntas, a descansar, a levantarse, a continuar, a trabajar, a invertir…

No se me ocurre otra estrategia.

Por mi parte, espero que mis lectores nunca se vayan a 0. 😉

Recuerda, está bien querer llegar a cinco, seis, siete, ocho cifras o lo que sea que deseas de patrimonio.

Pero antes, por favor, no te vayas a 0.

Foto que encabeza el artículo: Perderlo todo (Fuente: Unsplash)

¿Has experimentado la sensación de irte a 0? ¿Con qué inversiones? Nos lo cuentas en los comentarios.

Yo me fui a 0 y perdí varios miles de euros con Comunitae (uno de las primeras plataformas de crowdlending). Pero no morí ;).

Hay una frase en el artículo que dices:

«A pesar de que el riesgo es mucho mayor, la gente acostumbra a estar mucho más cómoda invirtiendo todo su patrimonio en ladrillo que en bits.»

A qué te refieres? «bits» es Bitcoin? Crees que el ladrillo tiene más riesgo?

En bits me refiero principalmente en renta variable… por la volatibilidad. Es dura de soportar para los mortales! 😉

¿Has experimentado la sensación de irte a 0? ¿Con qué inversiones? Nos lo cuentas en los comentarios.

– Sí, y fue muy doloroso. Varios cientos de miles…

Lo bueno? Pues que no morí en el intento.

Lo malo? Pues que evidentemente redujo significativamente mi capacidad de crecimiento.

Lo peor? No sé todavía cual ha sido el aprendizaje de esto (debería tenerlo). Creo que ahora tengo un poco más de miedo a la hora de apostar fuerte, y eso es algo que veo como negativo.

No nos vas a contar cómo te fuiste a 0? 😉

Yo perdí varios miles de euros porque me vine arriba en pleno 2007 con mis primeros sueldos y ahorros invirtiendo en acciones de inmobiliarias y sin diversificar lo suficiente. Recuerdo como metí varios miles de euros en Quabit, y lo palmé prácticamente todo. Pero aprendí la lección y ya no quiero hacerme rico sino pensar en el largo plazo con una cartera diversificada. Por eso sigo sin hacer flipping, mientras no llegue otra crisis parece que estoy perdiendo una oportunidad, pero para mi no tiene precio ganar en tranquilidad mental.

Ah, también perdí mucho invirtiendo en futuros…Demasiado apalancado y tratando de ir contra mercado, otro error del que aprendí y cerré la cuenta. Nuevamente, el corto plazo es muy tentador pero tiene mucho riesgo. Gracias por tu artículo!

Gracias por compartir tu caso David!

Lo de los futuros es un clásico 😉

Buenos dias, saludos desde Cali, Colombia. La vez que he perdido el total de un capital de inversion fue cuando inverti en un emprendimiento de un amigo.

Nota: Me gusto tu libro ABUNDANTIA. Ya lo hemos leido un par de amigos, y lo he recomendado.

Gracias Víctor por compartir.

Un abrazo a Colombia y mil gracias por las recomendaciones de Abundantia! 😉