por

por Como inversores, la mayoría de viviendas que salen a la venta no serán de nuestro interés y por ello es importante que nos entrenemos para descartarlas rápidamente y no perder el tiempo con ellas.

Descarga el semáforo de rentabilidad y aprende a filtrar rápidamente las oportunidades inmobiliarias que valen la pena.

Clica para ver el índice de contenidos

La metáfora

Imagínate que eres una gran empresa que recibe miles de posiciones para una vacante. Es evidente que no podrás estudiar cuidadosamente cada currículum de cada candidato. Es por ello que existen programas que automáticamente descartan candidatos en función de ciertos criterios: experiencia profesional, estudios, idiomas…

Del mismo modo, deberás actuar con la inversión inmobiliaria. Filtrar es muy necesario para ser eficiente como inversor.

Por ello he diseñado el «semáforo de rentabilidad».

¿Para qué sirve el semáforo?

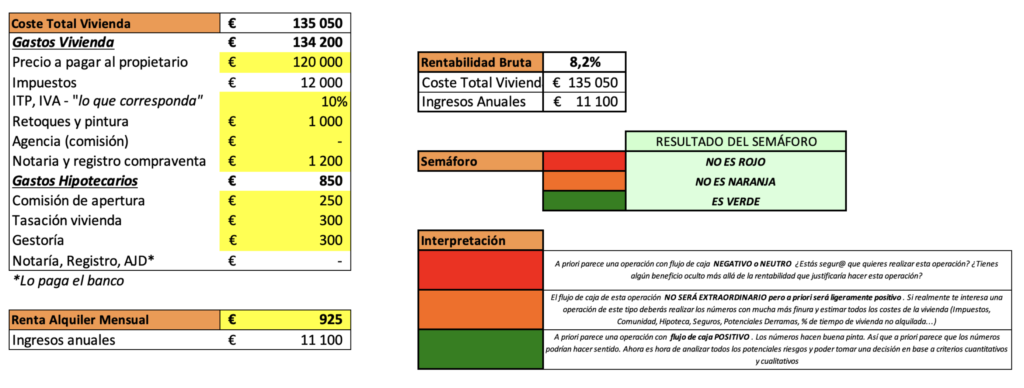

El semáforo de rentabilidad es una herramienta basada en la potencial rentabilidad de la inversión inmobiliaria (a alto nivel) que te permite hacer el primer filtro y saber si vale la pena o no pasar al siguiente nivel donde analizaremos con mucha más finura la oportunidad.

Es una herramienta sencilla para que puedas, rápidamente, entender si vale la pena estudiar con más detalle una determinada oportunidad.

Con dos variables principales podrás obtener la recomendación del semáforo.

Las dos variables a utilizar como input de la herramienta son:

- El coste total de la vivienda (teniendo en cuenta impuestos y potenciales reformas)

- Los ingresos estimados de alquiler

Al introducir en la herramienta estos inputs, obtendrás un «output» con el que ya sabrás si vale la pena o no pasar al siguiente nivel donde deberías analizar con más finura la oportunidad.

El semáforo te dará luz verde, naranja o rojo.

Pero ¿qué significa el resultado del semáforo?

¿Cómo podemos interpretar el resultado del semáforo?

- 🍏 Verde:

A priori parece una operación con flujo de caja POSITIVO. Los números hacen buena pinta. Así que los números podrían tener sentido. Ahora es hora de analizar todos los potenciales riesgos, calcular la rentabilidad hasta la última coma* y poder tomar una decisión en base a criterios cuantitativos y cualitativos. - 🍊 Naranja:

El flujo de caja de esta operación NO SERÁ EXTRAORDINARIO pero a priori puede ser ligeramente positivo. Si realmente te interesa una operación de este tipo deberás realizar los números con mucha más finura y estimar todos los costes de la vivienda (Impuestos, Comunidad, Hipoteca, Seguros, Potenciales Derramas, % de tiempo de vivienda no alquilada…). Una vez hayas calculado la rentabilidad hasta la última coma*, podrás tomar una decisión y entender realmente si la vivienda responde a tus objetivos. - 🔴 Rojo:

A priori parece una operación con flujo de caja NEGATIVO o NEUTRO ¿Estás segur@ que quieres realizar esta operación? ¿Tienes algún beneficio oculto más allá de la rentabilidad que justificaría hacer esta operación? En principio deberás descartar todas las operaciones con semáforo rojo pues distan mucho de ser operaciones inmobiliarias rentables.

Esta inversión generará un flujo de caja positivo que nos ayudará a generar una muy buena rentabilidad cash on cash.

Recuerda que puedes descargar la herramienta para experimentar con ella clicando aquí.

¿Cómo funciona «por dentro» el semáforo?

Cuando analizas un poco mejor cómo “funciona” el semáforo «por dentro» hay ciertos umbrales de rentabilidad bruta con los que el semáforo se siente cómodo y te da luz verde.

Por otro lado, hay rentabilidades con las que el semáforo se mantiene firme y en ningún caso te «da permiso» para estudiar esa oportunidad. Son oportunidades con flujos de caja negativos con las que no vale la pena perder el tiempo. El semáforo está «en rojo».

Y finalmente, existen oportunidades que estarían en el límite. Son «border line».

En supuestas ocasiones y dependiendo de nuestra estrategia de inversión, podríamos “aceptarlas” como inversiones patrimonialistas o estar atentos a futuras bajadas de precio de esas viviendas.

El semáforo tiene en cuenta la rentabilidad bruta de la operación y la calcula de la siguiente forma:

Ingresos anuales estimados divididos entre los costes totales (precio de la vivienda + impuestos varios + comisiones + reformas).

Las rentabilidades brutas con las que he predefinido el semáforo son las siguientes:

- El semáforo da luz verde para empezar a estudiar la operación cuando la rentabilidad bruta de la operación es superior al 8%.

- Cuando ese número se encuentra por debajo del 5% el semáforo se pone de un rojo tan intenso que la vista se te nubla.

- Y como ya puedes imaginar en el momento que el semáforo pasa al color del Mundial de España (color naranjito) es cuando la rentabilidad bruta se encuentra entre el 5% u 8%.

Si las rentabilidades que buscas en tu caso son mayores o menores dada la casuística de tu inversión inmobiliaria (zona, riesgo…) y quieres cambiar los parámetros del semáforo puedes hacerlo directamente cambiando la fórmula del excel (en las casillas «Resultado del semáforo»).

¿Los cambios de tipo de interés pueden afectar a la rentabilidad de una operación?

Por supuesto que los cambios de tipo de interés afectan a la rentabilidad futura de una operación.

Es evidente que para un buen flujo de caja no es lo mismo tener una hipoteca al 2% que tener una hipoteca al 4%. Por ello, debes tener en cuenta al usar el semáforo el momento en el que nos encontramos.

Por ejemplo, en 2021 una rentabilidad bruta del 6% podría darte fácilmente un flujo de caja positivo.

Hoy, en 2024, con los tipos de interés mucho más elevados, una rentabilidad bruta del 6% puede ser una inversión con flujo de caja neutro o incluso negativo (en función de los gastos recurrentes de ese determinado inmueble).

Por ello, a mayor tipo de interés más «estricto» debes ser con las recomendaciones del semáforo de rentabilidad pues tu margen de seguridad disminuye de forma importante.

Un ejemplo real de aplicación del semáforo de rentabilidad: ¿cómo podemos usarlo?

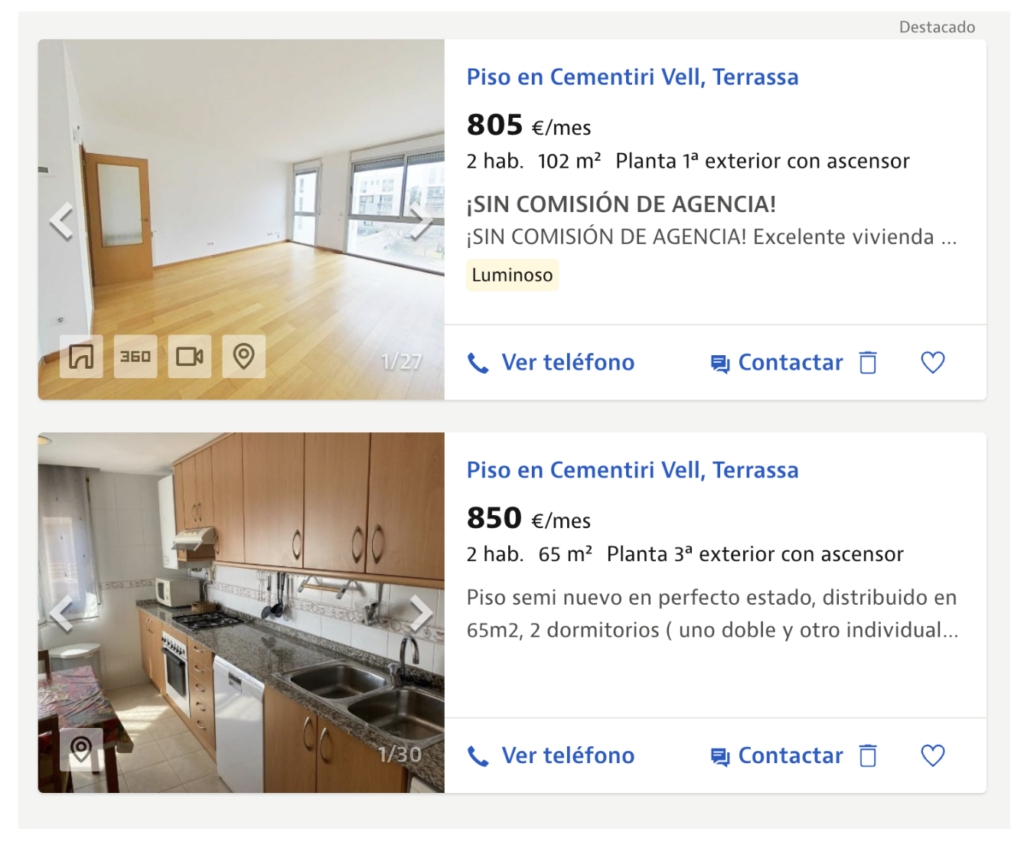

Veamos un ejemplo con la ciudad de Terrassa. Concretamente con el barrio de Vallparadís.

Si entramos en Idealista, podremos ver los precios de alquiler de la ciudad.

En el momento que estoy escribiendo el artículo, de entrada vemos que solo hay 11 viviendas en alquiler en el barrio y que los alquileres más económicos empiezan alrededor de los 800 euros.

Por otro lado, hay 197 viviendas a la venta solo en el barrio de Vallparadís.

Fíjate que por cada piso que hay en alquiler hay casi 20 que están a la venta. Esto es buena señal ya que nos indica que probablemente hay una demanda de pisos de alquiler no cubierta.

Y además, hay un número importante de viviendas lo que nos deja probablemente bastantes opciones para negociar oportunidades.

Si quitamos de la ecuación las viviendas con problemas graves.

Por ejemplo, hay una planta baja ocupada por 88.900 euros.

Claramente, esta vivienda libre de okupas y con una reforma la podríamos alquilar probablemente por unos 900 euros. Pero claro, habría que hacerse cargo de solucionar el problema grave de la okupación.

Personalmente, no lo he hecho y no me interesa gestionar este tipo de incertidumbres.

Usemos el semáforo de rentabilidad, y observemos con que umbrales de precio el semáforo cambio de color (usando el precio de alquiler de 800 euros mensuales que era el precio suelo del barrio)

- El semáforo es rojo en precios de venta superiores a los 171.000 euros.

- El semáforo es naranja en la horquilla de precios de 106.000 euros a 171.000 euros.

- El semáforo es verde en los precios inferiores a los 106.000 euros.

A partir de aquí ya sabes lo que está prohibido y lo que sería ideal.

Fíjate que el semáforo en naranja tiene mucho margen. Ahí es donde normalmente «podrás trabajarte las oportunidades».

Saber el límite superior es muy importante para acotar la búsqueda.

Recuerda que no buscamos «precios Idealistas» que acostumbran a ser ente un 5% – 15% más caros que la realidad final de la compra-venta después de una buena negociación.

Y además, ya sabes que encontrarás oportunidades a través de otros canales y en ciertas circunstancias particulares (viviendas que requieren de reformas, viviendas divisibles, comprando en lote o edificios enteros o reconvirtiendo locales en viviendas).

Cuando tienes un agente inmobiliario de confianza o un personal shopper al que le indicas claramente los rangos de precio que quieres estudiar es más fácil que puedas conseguir lo que deseas.

Fíjate que sólo al aplicar el semáforo de rentabilidad ya hemos eliminado más del 70% de las viviendas que se anuncian en Idealista.

Interiorizando tu semáforo

Soy un fan de comprar en zonas cercanas y conocidas. Creo que tiene muchas ventajas.

Para la mayoría de inversores vivir en Madrid y tener un piso en Lleida, otro en Valencia y tres más en Teruel porque había oportunidades mejores allá no creo que tenga mucho sentido (siempre podrá haber ciertas excepciones, por supuesto).

Es por ello, que cuando encuentras una zona que tiene una buena ecuación calidad-rentabilidad-riesgo es probable que te acabes aferrando a ella.

En esos momentos, acabarás interiorizando el semáforo en tu cabeza y tendrás claro cuánto es lo máximo que estás dispuesto a pagar (después de la reforma si es necesaria) por un estudio, una vivienda de 2 habitaciones o una de 3 habitaciones.

¿Y después?

El semáforo solo es la primera parte.

A continuación, para tomar una buena decisión, haremos el cálculo fino de la rentabilidad que os contaré con todo lujo de detalles en la próxima newsletter.

Ahora, descárgate el semáforo y si tienes alguna duda al respecto, no dudes en preguntármelo en los comentarios (abajo).

Foto que encabeza el post: No conviene cruzar la calle cuando el semáforo está rojo (Unsplash).

Y además de usar el semáforo para «no liarla invirtiendo en algo no rentable», aprende todo lo que no debes hacer al invertir en inmuebles a través de uno de los libros de inversión inmobiliario más vendidos en Amazon: El libro negro del inversor inmobiliario.

Buenos días Alberto

Lo primero Feliz 2024

Y lo segundo, gracias por tus magníficos correos. Me ayudan mucho.

Te cuento, a ver qué opinas. Resulta que mis inquilinos , después de 15 años, han decidido dar el paso y se han comprado casa. Los nuevos inquilinos, parecen buena gente. Todavía había algún pequeño arreglo y les avisé de que tenía que ir a supervisar el arreglo con el montador (me entraba en el seguro). Cual es mi sorpresa que( después de dejarles el trastero 15 días antes y no cobrarlo, además de negociar con ellos no aplicar subida IPC este año ) no me han avisado del cambio de bombín (sé que no tienen por qué avisarme, pero les he dado suficientes razones para que haya una relación de confianza), después de demostrarles que confío en ellos me hacen esto y no se ha podido hacer el arreglo. ¿Es una bandera roja? ¿Me pongo serio y les doy un ultimátum? o ¿mejor hablar y delimitar las funciones de cada uno?

Un saludo, Jose

P.D. Han pagado fianza de 2 meses y dos meses de alquiler ya.

Hola José,

Muy feliz inicio de año para ti también.

Gracias por compartir tu duda conmigo.

Te comento como siempre lo que yo pienso con honestidad. No para que me hagas caso. Solo para que tengas una opinión complementaria.

– 1o: enhorabuena por haber mantenido 15 años tu anterior casero. Wow! Es un récord. En mi caso aún no he llegado a tantos años… espero llegar algún día!

– 2o: Tus nuevos inquilinos te están pagando al día. Eso es lo más importante.

– 3o: Para mí, es normal que cambien la llave. Muchos de los míos lo hacen. No es algo no habitual.

– 4o: Claramente, entiendo que no te han avisado (eso no está bien y además ha tenido consecuencias negativas por lo del seguro).

– 5o: Entiendo que estás algo preocupado. Es normal aunque no creo que sea una muy mala señal.

– 6o: Simplemente, creo que tienes que aprovechar este tema, para desde la tranquilidad tener una llamada con ellos para abordar cómo tu esperas que sea la relación inquilino/casero.

Estos temas, a veces, van bien para realmente definir bien las reglas de juego en común.

Ojalá puedas tener una buena conversación con ellos que te regale tranquilidad.

Al final, tu tranquilidad forma parte de la rentabilidad de una vivienda.

Eso es solamente mi recomendación! Es lo que yo haría.

Saludos y ánimos con la llamada!

A

Muchas gracias por tu respuesta. Muy coherente y sensata. Será lo que haga🫂❤️

Me alegro José!

Suerte con esa llamada.

¡Saludos!

Gracias Alberto, excelente post, como siempre!

Tengo una pequeña duda.

Entiendo que el peso de inmuebles en una cartera se calcula con el dinero aportado de tu bolsillo. ¿Pero es siempre asi? ¿Conforme vas amortizando hipoteca vas consierando que el dinero que has invertido de tu bolsillo va aumentado? (por lo tanto el peso de inmuebles sube en tu cartera), ¿o siempre haces los calculos de peso y rentabilidades con el dinero inicial aportado de tu bolsillo, aun estando la hipoteca ya pagada?

Muchas gracias y un saludo!

Gracias Adrián!

El peso de un inmueble en tu cartera se calcula de la siguiente forma: Valor de mercado del inmueble – Pasivos asociados al inmueble (la hipoteca normalmente).

En mi caso hago, como ya os conté, una actualización de mis finanzas cada 6 meses y evidentemente como bien indicas el valor de mis inmuebles en mi patrimonio acostumbra a subir ya que la deuda es inferior.

La actualización del precio de la vivienda la acostumbro solo a hacer cuando ha subido más de un 10% o 15%.

Al final, me gusta ser pesimista con el valor de mis viviendas (pues no son líquidas a muy corto plazo) para «en mi excel» que aparezca un patrimonio probablemente inferior al real.

Espero haberte ayudado con tu duda!

¡Saludos!

Gracias Alberto,

Te cito: «el valor de mis inmuebles en mi patrimonio acostumbra a subir ya que la deuda es inferior» Exacto, pero si consideramos que la deuda la devuelven los inquilinos, podemos decir que de tu bolsillo solamente ha salido la entrada de la vivienda, es esto correcto?

Por lo que veo necesario controlar dos hipoteticos gráficos: Grafico 1: el que representa el % de dinero invertido de tu bolsillo en diferentes activos y Grafico 2: el % que representan esos activos a dia de hoy (la bolsa ha podido subir o bajar, las hipotecas las has ido amortizando… etc).

Mi duda es, cuando se habla de tener por ejemplo un 50% en imuebles y un 30% en renta variable, se hace referencia a lo invertido de tu bolsillo (grafico 1) o a la situacion actual de tus inversiones (grafico 2).

No sé si me he explicado correctamente, perdon por ser pesado!

Gracias!!

Gracias Adrián por tus matices…

Te has explicado de forma genial.

Respuesta rápida: Gráfico 2.

Lo que tu pones de tu bolsillo te sirve para calcular rentabilidad cash on cash y otros KPIs…

Pero lo que define el asset allocation es tu patrimonio «real». Y por ello, usamos lo que tu has llamado «gráfico 2».

Saludos y gracias!

Gracias por tus articulos,siempre excelentes.Por una vez,quisiera una respuesta que no he encontrado en los articulos referentes a la seleccion de inquilinos(puede que no lo haya sabido encontrar).Tengo varios inmuebles alquilados,esta semana puse en alquiler un piso,que ya sabia de antemano que tendria alta demanda,como asi ha sido.Es un piso claramente de exito asegurado,por ubicacion,precio razonable,impecable estado,etc…Se ha alquilado en tres dias.En la seleccion de inquilinos me quedaron tres finalistas,todos solventes y educados,es decir,me gustaban todos.Al tener que rechazar dos,y darles una respuesta negativa,me costo mucho encontrar una manera de decirselo .Realmente,todas las formulas que se me ocurrian,me sonaban a lo que era,un rechazo.Busque en tus articulos ,por si encontraba algun tipo de motivo que no se me hubiese ocurrido,no lo encontre.

Todos los problemas fueran asi(benditos problemas),pero si me das alguna idea para otra vez,te lo agradeceria.

Gracias.Un saludo.

Silvia!

Me suena lo que me comentas… 😉

Lo que yo hago:

– Antes de empezar el proceso les aviso a tod@s que hay finalistas muy potentes (lo cuál es verdad) y que seré injusto. Así ya gestiono las expectativas.

– Cuando les doy feedback me baso siempre en «datos y hechos no discutibles». El argumento más habitual es que otros tienen más ingresos mensuales. Nunca entres en temas subjetivos. Ésta es mi recomendación.

De todas formas es una sensación compleja porque en muchas ocasiones «te sabe mal» porque te «quedarías los 3».

Como dices, ¡bendito problema! 😉