por

por Un par de ejemplos reales de mis inversiones inmobiliarias.

En una multipliqué casi x 3 mi dinero en 7 años y en la otra «solo» multipliqué x 2.

De entrada veamos cómo calcular paso a paso la rentabilidad de una operación inmobiliaria con la calculadora de rentabilidad (puedes descargarla aquí).

Y una vez entiendas cómo se calcula la rentabilidad, podrás concluir qué tipo de inversión tendría más sentido para ti. La rentabilidad es solo una parte de la ecuación.

Para caminar por terreno firme y a través de la historia de lo que ha ocurrido con dos viviendas en la que invertí en diciembre del 2016 y enero del 2017, te enseñaré a calcular la rentabilidad de una vivienda y los números más importantes que debes tener siempre en la cabeza antes de invertir.

Verás cómo después de 7 años han evolucionado la rentabilidad de la inversiones y compararé las dos inversiones para que entiendas el impacto de apostar por inversiones más o menos rentables..

Te darás cuenta que las buenas inversiones raramente necesitarás venderlas y también verás que si inviertes con método el tiempo será tu mejor aliado.

Empezamos.

Clica para ver el índice de contenidos

¿Cómo calcular la rentabilidad de una inversión inmobiliaria con la calculadora de rentabilidad?

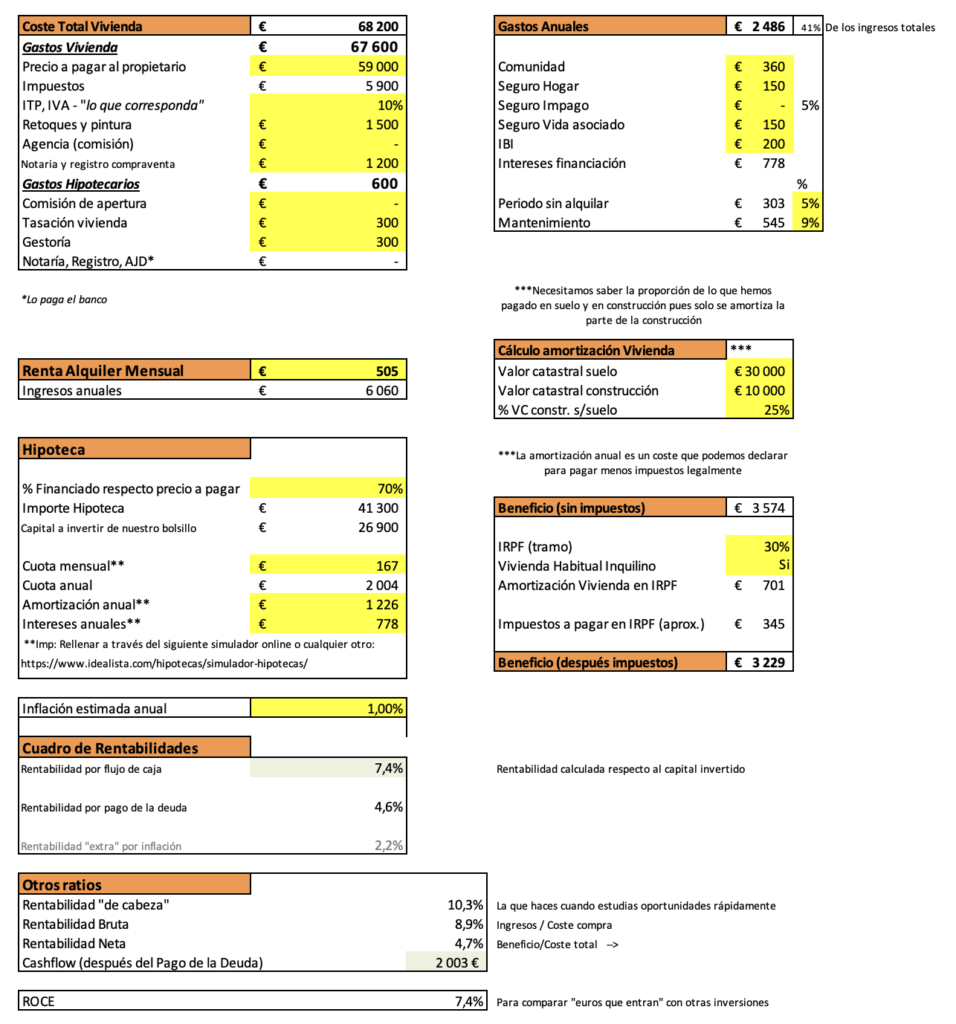

A final de 2016 invertí en un estudio muy rentable. 59.000 euros de coste para un alquiler de 505 euros mensuales.

Para compensar la inversión en el estudio quería hacer una inversión de más calidad en cuanto a tamaño de vivienda. Intuía que el estudio tendría una rotación importante (cómo así ha sucedido: 4 inquilinos en 7 años).

Buscando un inmueble algo más grande, en una de mis visitas, un comercial de Don Piso me ofreció en otoño de 2016 una vivienda de dos habitaciones con terraza pequeña que tenía apenas 8 años por alrededor de 150.000 euros (no recuerdo exactamente el precio).

Recuerdo que mi respuesta fue que se lo compraba por 135.000 euros.

Me dijo que no y ahí quedó la cosa.

A final de Noviembre me llamó el comercial y me dijo que podía bajar el precio a 140.000 si firmaba las arras durante el mes de diciembre. Fue transparente conmigo y me dijo que bajaba su comisión para llegar a sus «objetivos comerciales».

Al final pactamos un precio de 138.000 euros. Arras firmadas en Diciembre del 2016 y firma en Notario en Enero de 2017.

Con esta vivienda podía compensar una inversión de menos calidad como era el estudio.

Alquilé la vivienda a una pareja de jubilados (mayores de 75 años) que querían moverse de una casa a un piso para estar más cómodos.

Su familia y ellos me dieron mucha confianza y lo alquilé por 650 euros mensuales (probablemente por debajo de precio de mercado pues calculo que en esos momentos el precio «correcto» era de unos 700 euros mensuales).

¿Qué rentabilidad tenía la segunda vivienda en el momento que la compré?

Vayamos a calcularla utilizando la calculadora de rentabilidad. Puedes descargarla aquí.

Calculando la rentabilidad paso a paso

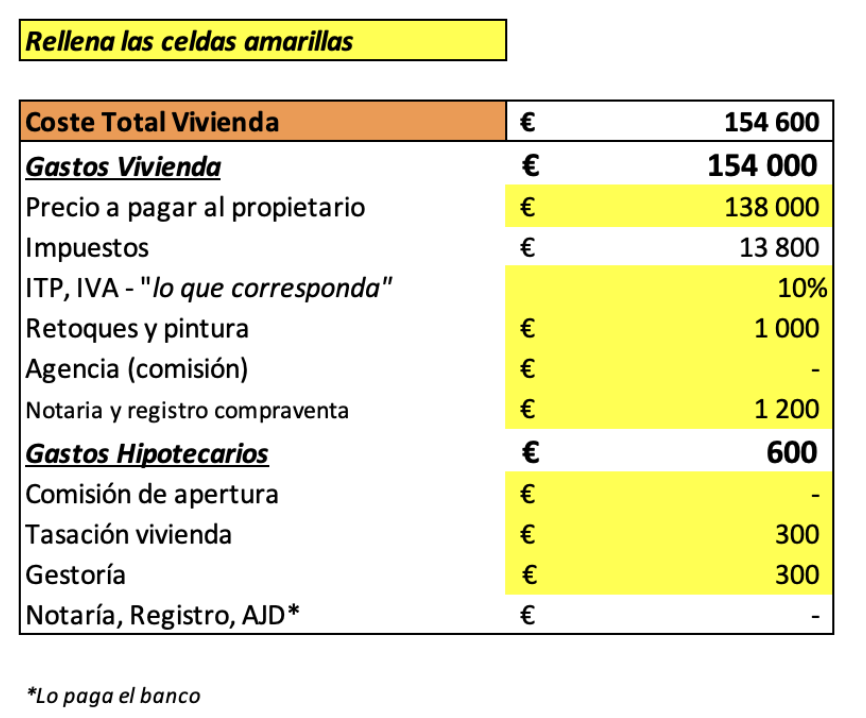

Calculando el coste total de la vivienda.

La calculadora de rentabilidad te ayuda y sólo debes completar las celdas amarillas.

Los impuestos varían en función de la comunidad autónoma y si la vivienda es nueva o de segunda mano. El ITP aplica en viviendas de segunda mano (y no el IVA que aplica en viviendas nuevas).

En Madrid el ITP es de un 6% mientras que en Cataluña es de un 10%, pudiendo llegar al 11% en compraventas superiores al millón de euros.

Podrás incluir en la calculadora, la comisión al agente inmobiliario, si la debes pagar, o incluso en la casilla retoques y pintura, podrías incluir todos los costes relacionados con la reforma necesaria para dejar el piso en perfecto estado.

Los demás costes a completar son autoexplicativos y no deberías tener excesivas dificultades en completarlos.

Si te fijas, y para seguir con nuestro ejemplo inicial, fíjate como la vivienda cuyo precio pactado fue de 138.000, acabé pagando 154.000 euros.

Calculando los ingresos anuales de la inversión

La otra gran variable a tener en cuenta son evidentemente los ingresos anuales.

Calcularlos es tan sencillo cómo incluir la renta con el alquiler mensual y automáticamente la calculadora de rentabilidad lo multiplicará por 12 para tener la renta anual.

Una pregunta que recibo con frecuencia es cómo podríamos incluir los periodos vacíos entre el momento que un inquilino sale y el momento que uno nuevo entra.

No te preocupes.

Esto lo introduciremos «como coste oculto» más adelante. Lo verás en una sección futura.

Por supuesto, es importante que tengamos en cuenta que nuestro piso no estará el 100% del tiempo alquilado.

El tiempo que estará alquilado dependerá bastante de nuestra habilidad como gestores de nuestro inmueble. Pero es evidente que a largo plazo no podremos mantenerlo el 100% del tiempo alquilado.

Como te he dicho, lo veremos un poco más adelante.

Ahora, sigamos con todas las variables relacionadas con la hipoteca.

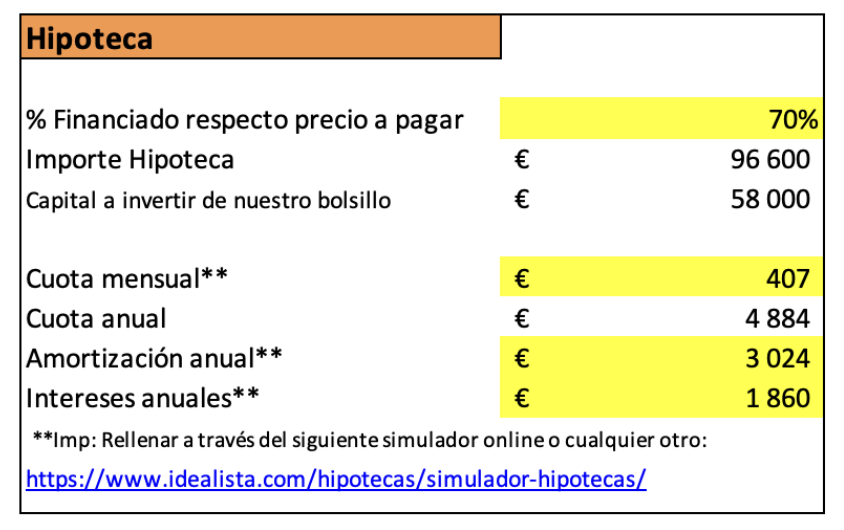

Introduciendo todas las variables de la hipoteca

A continuación, a través de la calculadora de rentabilidad, podrás observar todas las variables referentes a la hipoteca.

Como puedes observar, para esta inversión, decidí no apalancarme demasiado (decidí financiarme «solo» un 70% del precio de la vivienda) y por ello puse de mi bolsillo 58.000 euros.

Por lo tanto, el importe que financié con el Banco de Sabadell era inferior a los 100.000 euros.

Lo financié a tipo fijo a un 1,95% de tipo de interés.

Y por ello, la cuota que me salió (y que sigo teniendo a pesar de las subidas de tipos) es de 407 euros mensuales.

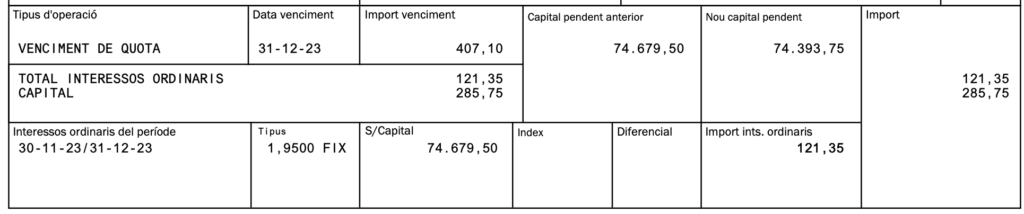

Para poder calcular la rentabilidad total de la operación, es necesario indicar qué cantidad de forma anual se dedica a la amortización y que porcentaje pagamos de intereses. Si la rentabilidad que estás calculando es una simulación puedes ir al siguiente simulador de Idealista para comprender que parte pagarás en concepto de intereses y que parte en concepto de amortización. (Es evidente que cuando «estudias» una operación inmobiliaria debes usar un simulador de hipoteca para poder obtener esos cálculos en función de las condiciones actuales de mercado).

Si, por el contrario, estás calculando la rentabilidad para una inversión que has realizado puedes ir directamente al recibo mensual de la hipoteca para «entender» que porcentaje de tu cuota va a intereses y qué porcentaje va a la amortización de capital.

(cada mes que pasa nuestra riqueza aumenta sin darnos cuentas cuando nuestro inquilino paga indirectamente esta cuota hipotecaria)

Introduciendo la inflación estimada

Existe una variable importante a introducir en nuestra calculadora de rentabilidad.

Se trata de la variable de inflación anual.

La variable de inflación anual estimada nos va a dar la rentabilidad «extra» que obtendremos cada año como consecuencia de la apreciación de nuestros activos.

Para completar esta casilla recomiendo que seamos algo pesimistas pues no controlamos la inflación futura y menos a corto plazo. En este caso a pesar de que la inflación es superior al 2% he incluido ese porcentajes pues es el objetivo que tiene el Banco Central Europeo.

Si bien es verdad que a largo plazo la inversión inmobiliaria debería seguir un comportamiento en precio similar a la inflación, a corto y medio plazo es totalmente impredecible.

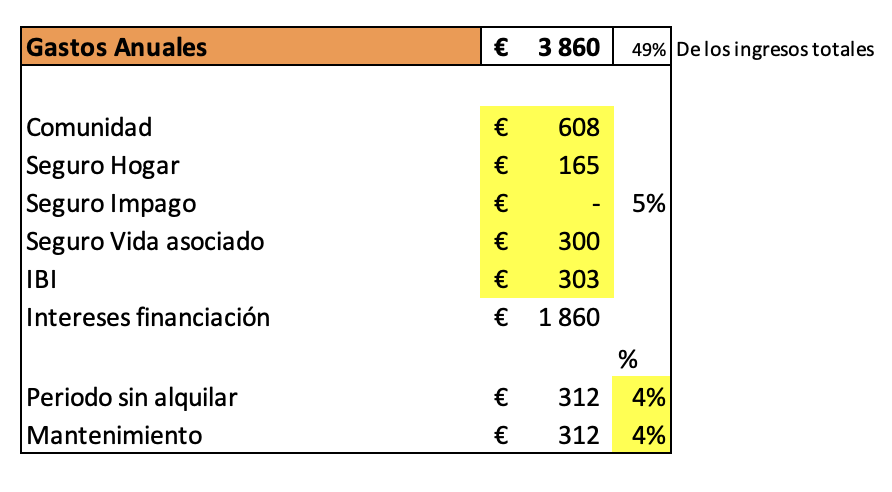

Introduciendo los gastos anuales

Ahora toca introducir los gastos anuales.

En mi caso he puesto los gastos reales. Pero cuando simulas una oportunidad puedes introducir unos gastos estándar en función de las características de la vivienda y donde se encuentra.

Lo mismo ocurre con el IBI. Al simular deberás poner un valor aproximado en base a los IBIs de viviendas parecidas que se encuentran en la misma zona.

Siempre que simulas un coste, te recomiendo que lo hagas con un criterio»pesimista» para evitar sorpresas negativas a posteriori.

En esta sección es donde también debes incluir los periodos sin alquiler y el mantenimiento como costes recurrentes. Si eres rápido alquilando tus viviendas y el estado de ellas es bueno te recomiendo que entre los dos incluyas entre un 8% y u 12% de los ingresos que obtienes por vivienda.

Amortizando nuestra vivienda para poder incluir el coste de amortización

Uno de los costes más desconocidos y más importante que deberemos incluir en nuestro declaración de renta es el coste de amortización de una vivienda.

A mayores costes, menos impuestos sobre beneficio pagaremos obviamente. Por tanto, es muy importante introducir este coste y no olvidarse de él.

La vivienda tiene un valor catastral de construcción y un valor catastral de suelo.

Podremos amortizar la parte de la construcción, nunca la parte de suelo.

La explicación es lógica. El suelo no se daña con el paso del tiempo. La construcción sí.

Podremos amortizar un 3% durante los primeros 30 años que alquilemos la vivienda. Después ya no.😉

Si vendemos la vivienda unos años después de haberla alquilado, deberemos tener en cuenta la parte amortizada como menos valor de aquisición de la vivienda (este cálculo es necesario para el pago del impuesto de plusvalúa que solo ocurre al vender la vivienda).

¿Y qué parte del valor de la vivienda de los 138.000 euros corresponde a construcción y qué parte a suelo?

Tenemos la respuesta en el valor catastral de la vivienda.

En el ejemplo, podremos amortizar a 30 años el 49% del valor de lo que hemos pagado al adquirir la vivienda (el porcentaje que podrás amortizar depende de cada vivienda y lo encontrarás en la información catastral de tu vivienda).

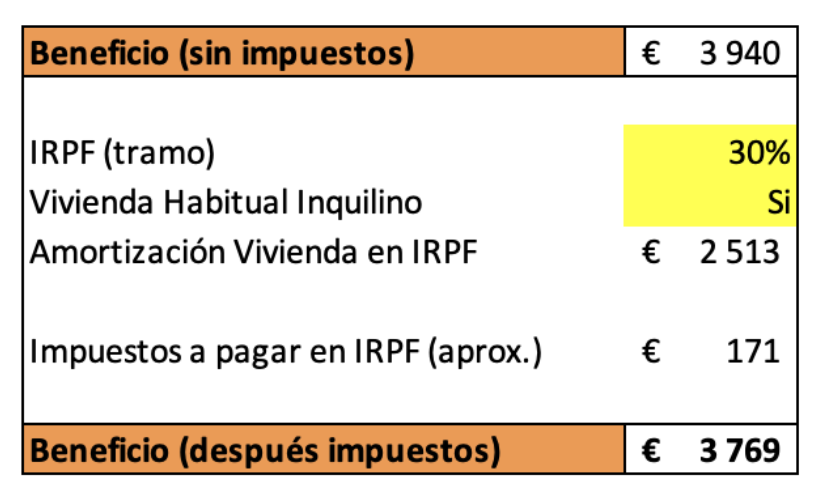

Calculando el beneficio de la inversión

Una vez, ya hemos introducido todas las variables, ya podremos calcular el beneficio que obtenemos por nuestra inversión.

Deberemos introducir nuestro tramo de IRPF puesto que a mayor IRPF más impuestos sobre el beneficio pagaremos obviamente.

Además, si alquilamos la vivienda a un inquilino que le utiliza de forma habitual (nos podremos beneficiar de deducciones fiscales del gobierno).

El beneficio no solo está correlacionado con el flujo de caja que generas. El beneficio viene tanto del flujo de caja como de la parte que amortizas para pagar la hipoteca.

Te recomiendo que descargues la calculadora de rentabilidad y observes las fórmulas de la hoja de cálculo para entender bien la fórmula del beneficio en una inversión inmobiliaria.

Recuerda que debes pagar impuestos de todo el beneficio. No solo del flujo de caja positivo.

Piensa que cada mes que transcurre debes menos dinero y eso, por supuesto, forma parte del beneficio.

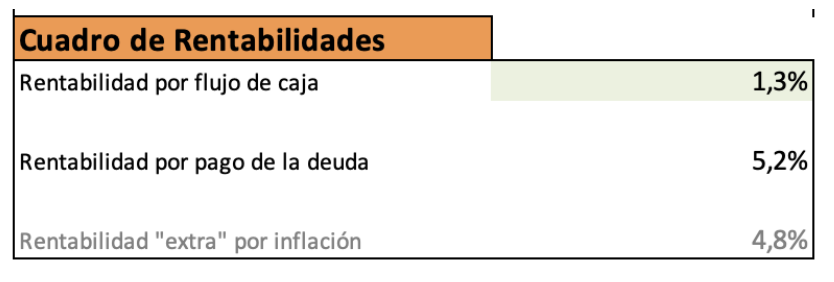

Analizando el cuadro de rentabilidades básico

Fíjate que esta no fue una gran inversión inmobiliaria. Observa el paupérrimo flujo de caja que obtuve. Después de pagar todos los meses la hipoteca, sólo nos quedaban inicialmente 745 euros anuales en el bolsillo.

Mal.

Eso es solo un 1,3% de cash on cash respecto a los 58.000 euros que pusimos de nuestro bolsillo.

Repito.

Mal.

Invertir en una vivienda para que te «regale» 60 euros de flujo de caja mensual no tiene mucho sentido a mi modo de ver.

Pero no te vayas todavía…

… quiero que entiendas la potencia de la inversión inmobiliaria.

A pesar de ser una mala inversión inmobiliaria obtienes dos rentabilidades extras que conviene que entiendas bien.

Cada año, nuestro inquilino nos paga (con sus rentas mensuales) la hipoteca y al pagarla nuestra deuda disminuye año tras año más de 3.000 euros. Eso también es rentabilidad. No en forma de flujo de caja, sino en forma de disminuir nuestra deuda.

Y además, si suponemos una inflación del 2% cada año nuestro activo se aprecia 2.760 euros (el 2% del valor de adquisición). Y ahí está la gracia del largo plazo. El activo a largo plazo se aprecia, la deuda a largo plazo disminuye.

La deuda no inflaciona, pero el activo sí lo hace.

Por inflación cada año «gano» un 4.8% respecto a los 58.000 euros que puse inicialmente de mi bolsillo.

Pero ojo porque esta rentabilidad sólo la materializarás el día que tú o tus herederos (te asegurarás una foto tuya en su salón) vendan el activo.

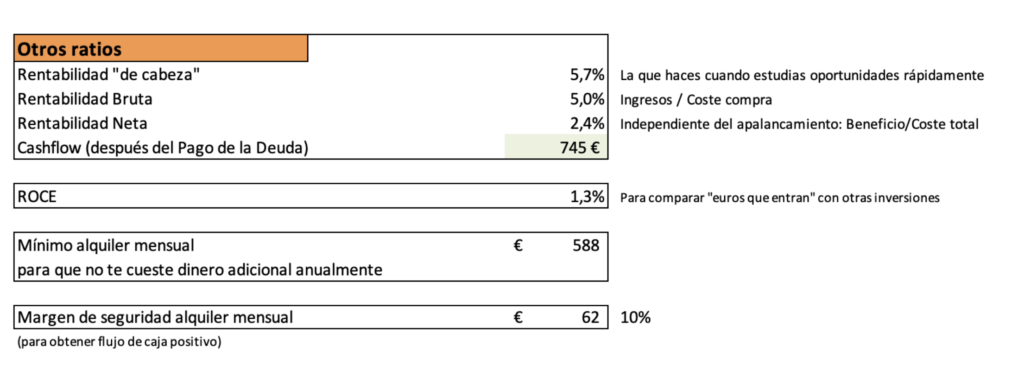

El margen de seguridad del alquiler mensual

Es importante que conozcos otros ratios que te muestro a continuación.

En general son autoexplicativos.

El ROCE y el cash on cash es lo mismo. Se trata de la rentabilidad «que tocas con tus manos todos los meses» en función de tu desembolso inicial.

Ya te he comentado que no fue una buena operación a nivel de cash on cash.

Hay un ratio que me interesa mucho que interiorices y es el de margen de seguridad del alquiler mensual.

En esta inversión es del 10%. Es decir, podríamos bajar un 10% el precio de alquiler y la inversión nos seguiría dando dinero cada mes a nuestro bolsillo.

Mi recomendación es que busques márgenes de seguridad superiores al 25%.

Es difícil pensar que los alquileres de «viviendas asequibles» podrán bajar más del 25%. Nunca digas jamás pero incluso en la crisis tan fuerte del 2018-2014 la mayoría de alquileres económicos no bajaron tanto. Si que ocurrió con la vivienda más premium.

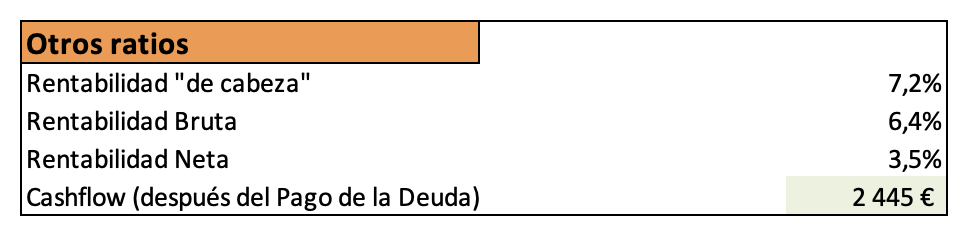

Sorpresa. ¿Qué ha ocurrido con la vivienda 7 años más tarde?

Cómo te he anunciado por activa y por pasiva la inversión no fue buena en términos de flujo de caja. La vivienda era seminueva y la ubicación era del tipo «B» (en una escala ABCD).

Pero resulta que después de 7 años el alquiler mensual que cobro por la vivienda ha pasado de 650 euros a 825 euros (ha habido tan solo un cambio de inquilino).

Y claro, los ratios de rentabilidad han cambiado de forma importante. Ten en cuenta que continúo pagando el mismo importe de hipoteca 7 años más tarde.

Fíjate cómo quedan ahora los números.

Ahora el flujo de caja ya es decente.

Ahora cada mes entran más de 200 euros (limpios) a nuestro bolsillo.

Además, la vivienda se ha revalorizado más de un 33%. En el lugar que invierto ha pasado de 1.500 euros/metro cuadrado en diciembre 2016 a más de 2.000 euros/metro cuadrado en 2024.

De activo flojo en rentabilidad a activo muy rentable.

Pero no te engañes. La rentabilidad por inflación es un «regalo extra» que normalmente siempre llega a largo plazo. A corto y medio plazo no tienes ningún control sobre ello.

Lo irónico del tema es que en 2016 pensaba que «llegaba tarde» al mercado después de un par de años donde el mercado inmobiliario ya se había recuperado.

La mente siempre se encarga de ponernos excusas para no actuar.

Una inversión que multiplica casi por 3 mi dinero en 7 años

Ahora que ya entiendes cómo se analizan las inversiones inmobiliarias hasta la última coma voy a presentarte una «muy buena inversión inmobiliaria». En todo caso, mucho mejor que la anterior en cuestión a números. Es la inversión del estudio inicial con la que iniciaba el artículo.

Aquí tienes todos los números del estudio, realizada en el mismo periodo que la anterior (menos de 15 días de diferencia).

Fíjate que fue un estudio que me costó 59.000 euros y que puse en alquiler a 505 euros mensuales. La hipoteca es de 167 euros mensuales (tipo fijo alrededor del 2%).

El flujo de caja hace 7 años ya era de 2.000 euros anuales.

Pero es que hoy el alquiler mensual es de 575 euros mensuales y por ello el flujo de caja ha incrementado en más de un 30% y supera los 2.600 euros anuales.

A modo comparativo en el estudio «puse de mi bolsillo» menos de la mitad del importe (26.900 euros) que en la vivienda (58.000 euros) pero me genera un flujo de caja superior.

Un casi «x3» en 7 años

¿Qué ha ocurrido si analizamos en detalle la compra del estudio?

De entrada, la compré por 59.000 euros. Un 25% por debajo de mercado. En el libro 5 pisos en 3 años te cuento los detalles si te interesa conocer cómo fue el proceso de compra.

Puse 26.900 euros de mi bolsillo (el 70% del importe del estudio).

¿7 años más tarde qué ha ocurrido?

El precio de mercado del estudio se aproxima a los 110.000 euros basado en ventas parecidas en la zona y coherente con la subida de precios de la zona y con las mejores que hemos realizado en el estudio (hemos aportado valor con una pequeña reforma).

Durante 7 años hemos ganado (ya libres de impuestos) 2.000 euros anuales los primeros 4 años y unos 2.600 los últimos 3 años. Es decir 15.800 euros de flujo de caja que han ido a parar a nuestro bolsillo.

Por tanto, los principales números de la operación 7 años más tarde son:

- Invertimos 26.900 euros de nuestro bolsillo.

- Hemos generado 15.900 euros de flujo de caja libre en este periodo.

- La deuda hipotecaria se ha visto reducida en 9.800 euros.

- La vivienda se ha apreciado en 51.000 euros.

Si sumamos, la rentabilidad total de la operación hasta el momento es de +76.700 euros.

Es decir, un «2,85x» respecto a lo invertido, se acerca mucho al x3. Equivaldría a un 16% de retorno anualizado.

Aprendizajes y conclusiones

En el artículo has aprendido a calcular hasta la última coma la rentabilidad de una inversión inmobiliaria.

Fíjate que la primera inversión era peor que la segunda pero al menos tenía un flujo de caja positivo.

A largo plazo, la inflación tiene un efecto «brutal» en la rentabilidad de las operaciones inmobiliarias. Si inviertes bien tu paciencia será tu mejor aliado.

No te obsesiones con los números absolutos de rentabilidad. De hecho, la rentabilidad total de ambas inversiones podrían incluso ser mucho mejores si nos hubiéramos apalancado al 80% (y no al 70%) del valor de la vivienda.

El estudio ha multiplicado casi por 3 mi dinero en 7 años pero fíjate que la vivienda de 2 habitaciones ha multiplicado por 2 mi dinero en 7 años sin ser una gran inversión.

Aportar más capital te «roba» rentabilidad «cash on cash» pero disminuye el riesgo de las operaciones. Y eso es rentabilidad en forma de «tranquilidad».

El futuro es impredecible y no trates de adivinarlo.

Quizás pienses que en 7 años las viviendas no experimentarán la misma subida que los últimos 7 años. Probablemente, tengas razón. O quizás no.

No lo sé y de hecho apenas importa si inviertes a largo plazo en inmuebles que te generan buenos flujos de caja y con márgenes de seguridad importantes.

Lo que sí sé es que o cambia mucho el mundo (quien sabe) o lo más probable es que en dos décadas los inmuebles valdrán mucho más de lo que valen ahora.

¡Tú a lo tuyo!

Si inviertes, ejecuta bien, gestiona los riesgos y deja que el tiempo te ayude con su infinita gravedad. Olvídate de opciones cortoplacistas que incrementan enormemente el riesgo (y más en épocas de poco liquidez como la que parece que puede venir).

No te aceleres pero planta tus inversiones cuánto antes.

Si lo haces bien y tienes paciencia, se multiplicarán.

¡Feliz viaje querido inversor!

Foto que encabeza el artículo: Plantas una, salen 3 (Fuente: Unsplash)

Ahora, descarga la calculadora de rentabilidad inmobiliaria y si tienes alguna duda al respecto, no dudes en preguntármelo a través de los comentarios (abajo).

Más recursos para «plantar» inversiones con sentido y poder multiplicar tu dinero a medio y largo plazo:

- Aprende lo que DEBES hacer al invertir en inmuebles: Largoplacismo Inmobiliario

- Aprende lo que NO DEBES hacer al invertir en inmuebles: El libro negro del inversor inmobiliario

Te han reventado mucho con el euribor al 4% ? Hubiera sido orgásmico un euribor al 6% o 7% y sin posiblidad de pasarse a fijo…

Hola Marc,

Las dos inversiones que analizo en el artículo seguirían teniendo flujo de caja positivo con los tipos actuales. Las dos hipotecas en este caso son fijas y por eso no ha habido impacto alguno.

Como regla general, el margen de seguridad es siempre crítico para asegurarte no tener problemas futuros porque por definición el futuro es siempre imprevisible.

En otras inversiones que sí tenía tipos hipotecarios variable he avanzado amortización para estar seguro que todas mis inversiones tienen flujo de caja positivo.

Saludos!

Hola Alberto, gran artículo, como siempre!

Sobre el tipo de vivienda, qué consideras mejor para invertir, una casa o un piso? Con «casa» me refiero a las típicas casas de pueblo con varias plantas y pocos metros por planta, no a un chalet 🙂

Hasta ahora he invertido en casas de este tipo por tener más control sobre los gastos (no dependo de una comunidad de vecinos), por evitar el gasto mensual de comunidad y porque me parece mejor inversión por disponer de ese suelo.

Pero me estoy planteando cambiar a pisos en fincas más o menos nuevas y sin ascensor (un primero solamente) o con una cuota de comunidad baja.

Con tu experiencia y tu estilo de inversión, qué crees que es mejor? Contando que cuestan lo mismo y que se alquilan por lo mismo.

Muchas gracias!

Vanessa

Hola Vanessa!

En mi caso todos son «pisos» excepto una casa de vacaciones (que alquilo cuando no la uso) que es una mezcla entre casa y piso… 😉

Lo importante son los gastos de comunidad como bien dices.

En mis mejores inversiones los costes anuales de comunidad son de un 4%-6% de los ingresos anuales…

Sería interesante saber qué costes tienes anuales equiparables a los de comunidad. ¿Los tienes, por curiosidad?

En una casa no hay agencia y, por tanto, por ahí puedes ahorrar por supuesto. Pero, por otro lado, debes dedicar algo más de tiempo. Yo prefiero una gestión más pasiva porque sino no hubiera podido escalar.

Al final cada uno debe encontrar su método. 😉

Saludos!

Hola Alberto!

Muchas gracias por tu respuesta!

Hasta ahora no he tenido ningún coste equiparable al de la comunidad. Los costes anuales que tengo son los mismos que para un piso sin comunidad ni administración de fincas (IBI, basuras y seguro de hogar)

Y por ahora no he tenido reparaciones grandes como serían las derramas de una comunidad. Aunque soy consciente de que tengo que hacer una reserva para mantenimiento del «edificio».

Un saludo!

Vanessa

Mil gracias Vanessa!

Hola Vanessa,

Super interesante tu modelo.

Yo tengo 3 pisos en alquiler y siempre he pensado en las casa de pueblos. Por las mismas razones que comentas tú. Además, me puedo imaginar otras como segregación, turístico, etc… En resumen, mucha versatilidad.

¿Has probado alguna de las opciones que comento? Por ejemplo, comprar casa pueblo y segregarla en 2 pisos?

1 abrazo

No me parece mala idea Jose! Como siempre la clave es el precio de compra y la demanda en la zona determinada. A ver si Vanessa nos contesta. 😉

Interesantísimo el artículo, y eso que las expectativas contigo siempre son muy altas 🙂

Tengo una pregunta respecto a la acumulación de propiedades para el alquiler y a la forma de hacerlo en pareja (has comentado en alguna ocasión que en tu caso lo haces compartiendo inversiones con tu mujer).

Entrará pronto en vigor la aplicación en Catalunya de la nueva ley de alquileres, que regulará el alquiler especialmente para los grandes tenedores (que serán los que posean 5 o más inmuebles). Para la consideración de gran tenedor, ¿poseer un 50% de cada inmueble te perjudica o te beneficia? He visto dos posturas:

– Quien considera que al no tener más del 50% de una propiedad no computa como propiedad a contar en las 5, y solo habría que considerar los m2 para revisar si se es gran tenedor. Es decir, compartir 6 viviendas al 50% supondría no tener ninguna, a efectos de gran tenedor.

– Quien considera que sea cual sea el porcentaje, toda propiedad cuenta si constas en la escritura. En el ejemplo, las 6 viviendas al 50% supondría que ambos seríais grandes tenedores.

¿Tienes información al respecto? ¿Es algo que os esté preocupando en el plan de inversión, o crees que a largo plazo no será relevante su afectación?

Si tuvieras que comprar dos viviendas más, ¿os plantearíais comprarlas por separado (cada uno al 100%) en lugar de comprar las dos al 50%?

¡Muchas gracias!

Gracias Manel por tu pregunta!

Muy interesante tu cuestión.

Si no me equivoco, la ley no contempla divisiones, por lo que un inmueble contará independientemente del tanto por ciento que se tenga como propietario. Me parece surrealista e injusto pero… ya estamos acostumbrados al poco sentido común de algunas leyes… (habrá que ver si eso se aplica o se cambia ese matiz).

Pero independientemente de eso, lo importante es que te salgan los números.

En las zonas declaradas de mercado residencial tensionado, la renta pactada al inicio del nuevo contrato no podrá exceder del límite máximo del precio aplicable conforme a un sistema de índices de precios de referencia.

Veremos cuáles son esos precios…

En fin…habrá que ver cómo aplica.

Mi mujer y yo somos grandes tenedores así que ya os iré contando las restricciones que nos apliquen.

Probablemente, deberemos ajustar la estrategia de adquisición de nuevos activos para asegurarnos que continúan dándonos buenos flujos de caja y apreciaciones. A lo mejor tenemos que vender algún activo porque no nos sale a cuenta y cambiarlo por otro más rentable ( = menos oferta de vivienda a corto plazo).

Lo de comprar por separado no es una mala idea si no eres un gran tenedor… claramente os ayudaría a escalar… pero la hipoteca puede encarecerse… (más riesgo para el banco) … habría que hacer números.

¡Saludos!

Buenas tardes. Excelente el articulo, como siempre. Intentando ayudar a Manel:

Si tienes dificultad para encontrar hipoteca el hacerlo entre dos te puede facilitar la primera. El problema es si quieres escalar, ya que no dividen entre dos la carga hipotecaria sino que asumen que cada uno tiene la totalidad de la carga. Ej: una hipoteca de 50000 a un miembro de la pareja supone que la otra parte no tiene deuda hipotecaria y le pueden dar una hipoteca para otro piso. Si tenéis una deuda entre los dos de 50.000 y queréis asumir una segunda hipoteca os contará como que cada uno tenéis 50.000 de carga. Los bancos no se andan con tonterías y saben que hay separaciones, uno se puede quedar sin trabajo pero con la hipoteca, en caso de que uno no pueda pagar la otra parte cargará con el 100% de la cuota y por eso no se pillan los dedos. No sé si me he sabido explicar. Para pocas viviendas y no problema tope para hipotecarse no hay problema pareja. Para 5 o más (obligandote a ser gran tenedor con lo que conlleve) o problemas tope hipotecario me parece mejor por separado.

Un saludo

100% de acuerdo con tu respuesta Jaime! 😉

¿Cómo calculas la amortización anual y los intereses anuales? El sistema frances hace que cada año sea diferente. ¿Calculas la media? ¿Usas el simulador hipotecario y miras el balance a mitad de hipoteca? ¿Usas el mes 1?

Gracias Diego por tu comentario.

Para los intereses uso el del primer mes ya que es el worst case escenario.

La diferencia de pago de intereses del primer al último mes es realmente baja con lo que anualmente el impacto es mínimo.

Es verdad que si amortizas cuota durante ese año si que debes hacerlo de una forma más fina para tener los gastos en intereses de forma anual.

Saludos!

Hola Alberto

Muchas gracias por todo lo que nos das 💖

Te sigo desde hace algún tiempo y aportas mucho valor 👏

A este respecto, me gustaría si pudieras hacer un post en tu blog hablando de cómo indicas en los contratos las condiciones respecto al cuidado del piso. Por lo que te entendí en algún post, el inquilino pinta el piso antes de irse. Yo lo hablo con todos los inquilinos muy clarito al hacer el contrato de alquiler, pero cuando se van siempre hay «discusiones»/discrepancias sobre lo que es un uso normal del piso o no. El último se acaba de ir ahora el 15.01.24, ha cambiado dos cortinas de las buenas que puse yo por dos cortinas de 40 Eur de Leroy Merlín que son 50 cm más largas y de muy baja calidad. Le paso el presupuesto de las cortinas nuevas y me dice que es una locura, que no se pueden comprar cortinas por ese precio y que si tal y cual… Y lo mismo con el pintado de las paredes, barnizado del suelo de madera…

El ultimo inquilino que se ha ido el 15.01.24 ha sido uno de los casos peores, pero en general siempre hay discusiones con los inquilinos cuando se van y me gustaría poder reducirlas al mínimo imprescindible, por eso me gustaría mucho saber cómo reflejas tú estas cosas en tus contratos de alquiler. Me encantaría leer un post tuyo al respecto 🙏

Muchas gracias de nuevo y ¡enhorabuena por tu éxito, en lo personal y en lo profesional! 🌈🌞

Ane

Gracias Ane por tu comentario! 😉

Lo que no está en el contrato mi experiencia me dice que se lo lleva el viento.

Te adjunto algunas de las cláusulas que siempre pongo en mis contratos.

– A devolver el piso totalmente pintado y limpio tal y como se entrega en el momento de la firma del contrato.

– Como por ejemplo el mantenimiento anual de las persianas, ventanas y del sistema de climatización. En este aspecto se recomienda limpiar los filtros del sistema de climatización Daikin anualmente y por ello se facilita el teléfono para anualmente realizar la revisión anual (93 xxx xx xx) del que se pide que se guarde el comprobante. El no cumplimiento de esta revisión anual implica la responsabilidad de futuras reparaciones a la parte arrendataria.

De todas formas, la salida de los inquilinos nunca es fácil porque siempre puede haber ciertos roces. Por eso siempre intento maximizar inquilinos de larga duración. Se evitan discusiones que desgastan.

Tú tienes la fuerza al tener el depóisto… pero entiendo que a veces las situaciones son desgastantes.

Por eso insisto tanto en la selección inicial. No solo se trata de solvencia económica, también de «valores» adecuados.

No sé si te sirve de consuelo Ane, pero todos hemos vivido situaciones parecidas.

Lo importante es minimizarlas y aprender para el siguiente alquiler.

¡Saludos!

Gracias Alberto, coincido en la importancia de la selección de inquilinos y sus «valores», por eso mismo ya no la delego en la inmobiliaria sino que me encargo yo misma de hacerlo.

Saludos

Ane

Coincido con Ane es que es un tema delicadísimo, y quizás sería interesante detallar en el contrato qué se entiende por desgaste y qué se entiende por mal uso, de la manera más clara posible, pero ¿cómo hacerlo?