por

por Buscar buenas inversiones inmobiliarias no es ni fácil ni evidente.

Para encontrar buenas oportunidades en ocasiones es más fácil tener claro las oportunidades que NO puedes aceptar bajo ningún concepto.

De esta forma, podrás ser mucho más eficiente en tu proceso de búsqueda y descartar rápidamente oportunidades que no tienen sentido desde el punto de vista del inversor inmobiliario.

La capacidad de decir NO es una gran ventaja para un inversor.

Warren Buffet

Al buscar viviendas en las que invertir evita comprar los siguientes 4 tipos de viviendas:

- Los Pisos KINDER

- Los Pisos ETERNOS

- Los Pisos “¿Y AHORA QUÉ?»

- Los Pisos “¿POR QUÉ LO HICE?»

Vamos a ver qué significa cada una de estas tipología de viviendas.

Clica para ver el índice de contenidos

El piso KINDER (la sorpresa quizás te guste quizás no): Un piso en el que NO SABES SI EXISTE DEMANDA

Los Kinder Sorpresa son los famosos huevos de Kinder. Deben haber hecho una fortuna con su comercialización. Recuerdo que de pequeño me fascinaban. Siempre me quedaban las manos llenas de chocolate.

Ahora los hacen más modernos. Llevan una cucharita para que no te manches y sobretodo para que no uses como servilleta la camiseta blanca que con tanta ilusión te ha comprado tu madre.

Pero eso no importa… Nosotros a lo que íbamos.

En el Kinder Sorpresa dentro hay una serie de juguetitos que no dejan de ser una incógnita. Normalmente agrupados en una colección que va cambiando varias veces al año. Para que puedas coleccionar todos los juguetes y no pares de comprar (obvio) Kinder Sorpresa.

Siguiendo el símil. Deberías evitar cualquier piso que se comporte como un huevo Kinder respecto a su demanda.

Debes conocer la demanda de alquiler (aproximada) de tu vivienda antes de comprarla.

Siempre.

Averigua antes de invertir, la demanda en función del precio de alquiler de tu vivienda y en función de las características de la misma.

Es uno de los errores típicos que cometen los que compran por primera vez una vivienda para invertir en una determinada zona.

Vale Alberto. Pero entonces, ¿cómo puedo conocer la demanda antes si quiera de tener el piso?

Bien. Se me ocurren de antemano de entrada un par de formas. Vamos a verlas.

Formas de conocer la demanda antes de comprar una vivienda

Llama a 3 agencias inmobiliarias de la ciudad en la que quieras invertir.

El “script” que debes usar debería seguir un patrón parecido a este.

Buenos días! Llamo porque soy un inversor que estoy interesado en invertir en viviendas (en plural siempre queda mejor aunque tengas la intención de comprar sólo 1) y me gustaría conocer ¿cuáles son las zonas que tienen más demanda de alquiler de la ciudad?

Ojo. Es muy importante que no le indiques la zona en la que quieres invertir. La pregunta debe ser 100% abierta en una primera instancia. De esta forma te aseguras que va a ser honesto y que no intentará quedar bien contigo.

Una vez te haya dicho las 2 o 3 zonas con más demanda, hazle la siguiente pregunta.

En esas zonas que me ha dicho ¿cuáles son los precios por los que se alquilan las viviendas habitualmente y qué características tienen las viviendas que se alquilan por esos precios?

Siguiente pregunta:

¿Una vivienda que se ajusta a esas características y que tiene el precio adecuado cuánto tiempo tarda en alquilarse?

Esta última es una pregunta de “chequeo”. Es decir, queremos escuchar que en pocas semanas o máximo 1 mes las viviendas se alquilan. Si la respuesta es un tiempo superior claramente no es una zona de alta demanda.

Bien. Seguimos.

Si la vivienda que quieres comprar no está en una zona de las que te ha mencionado deberías preguntar qué opina de dos zonas que no son las que te ha indicado el agente inmobiliario (una de las cuáles será tu zona de interés). De esta forma, de nuevo, será honesto y comparará las dos zonas.

Y ya al final, puedes plantear directamente la pregunta acerca de tu zona (y sub-zona si ya tienes una vivienda en el radar) de lo que opina acerca de la proyección de demanda de un determinado piso con un determinado precio.

Repite el proceso en 3 agencias y tendrás una visión clara del asunto. Ten en cuenta que cada llamada puede ocuparte unos 5/10 minutos. Con lo que invertir 15/30 minutos de tu vida a entender mejor la demanda de una determinada vivienda no es que me parece responsable es que me parece esencial. Te ahorrarás muchos dolores de cabeza.

La segunda opción para comprobar la demanda:

Algunos van más allá e incluso ponen un anuncio falso antes de comprar la vivienda con las fotos que han sacado, con las características y con el precio que tienen pensado alquilar. Definen en el anuncio que les contacten por email (no por teléfono para no dar la cara y decir que era un anuncio falso).

Si en pocos días reciben varios emails. Buena señal. Hay demanda. Eliminan el anuncio e intentan cerrar la compra de la vivienda.

Ya me conoces (si me lees con frecuencia). Nunca lo he hecho. No me parece nada ético crear un anuncio falso. Aunque sin duda, es muy efectivo. No lo hagas. Coge el teléfono y habla con las agencias. Usa la primera opción.

Nota importante: Vivir en una determinada zona no significa conocer la demanda de alquiler. De hecho a veces puedes tener opiniones sesgadas basadas en experiencias de amigos o familiares. Haz los deberes. Comprueba la zona. Es el primer paso para invertir en una vivienda que te “regale el famoso TR”: Tranquilidad y Rentabilidad.

En los «pisos Kinder» no conocer la demanda potencial no es nada divertido

El piso ETERNO (te acuerdas de él todos los meses): Un piso con CASH FLOW NEGATIVO

Se te hace eterno. Cada año debes poner mucho dinero de tu bolsillo.

Son viviendas que como inversor debes evitar. Te muestro un par de ejemplos para que seas consciente en qué tipo de viviendas no deberías invertir si quieres escalar tu modelo de inversión a varias viviendas.

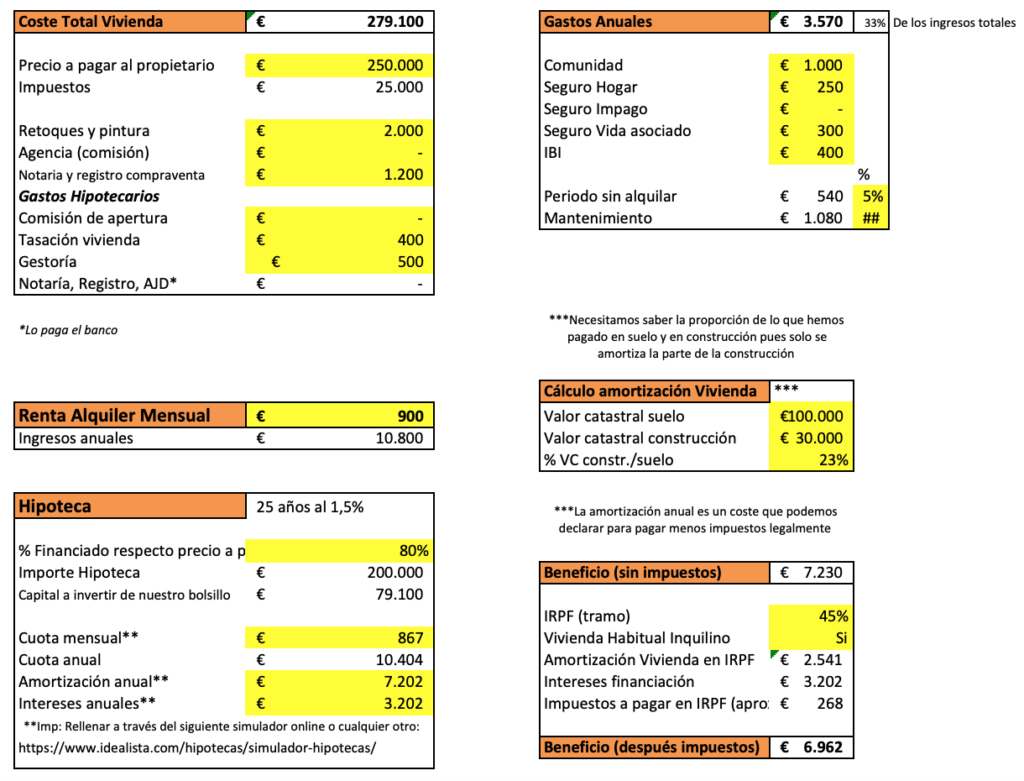

El primer ejemplo es una vivienda con un cash flow negativo de más de 3.400 euros anuales. Se trata de una vivienda de 250.000€ de coste con un alquiler de 900 euros mensuales.

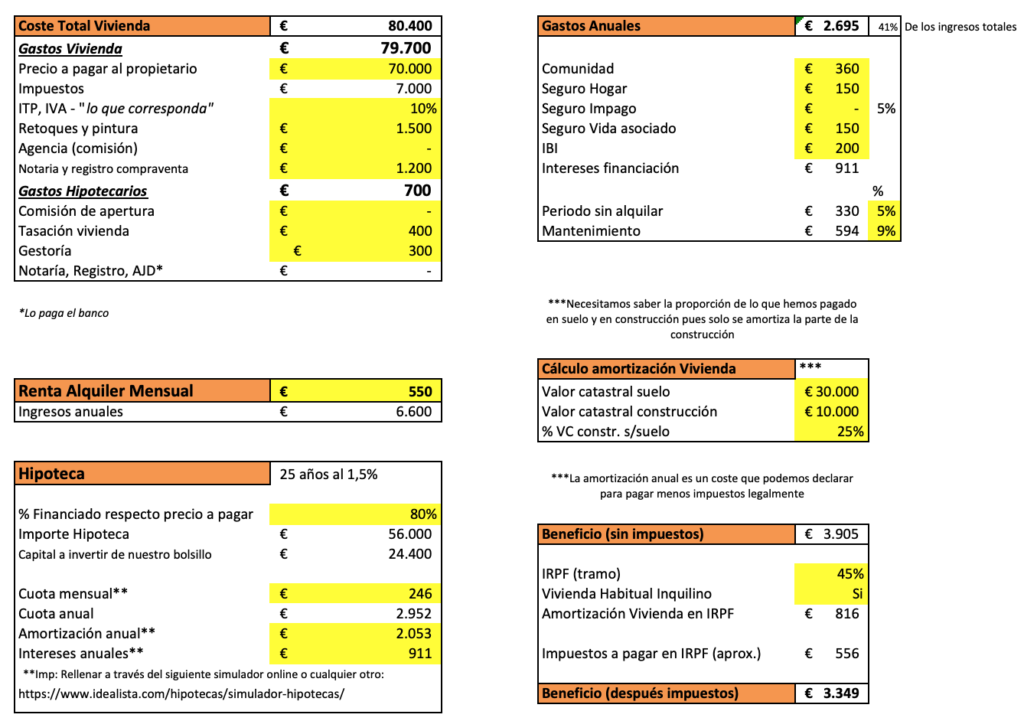

El segundo caso consiste en una vivienda con un cash flow positivo de más de 1.200 euros anuales. Se trata de una vivienda de 75.000€ de coste con un alquiler de 550€ mensuales.

El primer piso es la típica vivienda de ciudad grande (barrio tipo B/C en una escala ABCD). Vivienda un poco antigua pero que claro está en Barcelona o Madrid. En Barcelona ahora mismo por la limitación de precios hay muchas viviendas que no pueden alquilarse por más de 900€ mensuales. Típicamente cuestan más de 250.000€.

El segundo piso es la típica vivienda de ciudad mediana (barrio tipo C en una escala ABCD). Vivienda pequeña que hay que hacer o bien un lavado de cara o bien una pequeña reforma. Existen, si sabes buscar, bastantes oportunidades en las áreas metropolitanas de las grandes ciudades.

La clave es que conozcas un poco el barrio (haciendo un poco de investigación por tu parte como te he explicado anteriormente) y negocies bien al comprar. Algunas de las viviendas que ves anunciadas en los portales por 100.000€ se acaban vendiendo a este precio después de una buena negociación (te adjunto un enlace a un artículo de cómo negociar el precio de una vivienda si no tienes experiencia en ello).

Vamos a ver con mucho detalles los números de ambas oportunidades a través de la hoja de cálculo que utilizo para analizar cada oportunidad.

VIVIENDA CON CASH FLOW NEGATIVO / MODELO NO ESCALABLE

Invertir en una vivienda que compras por 250.000€ y alquilas por 900€ mensuales o cómo tener que poner 3.400€ de tu bolsillo todos los años durante varias décadas (eso sí, si aguantas 25 años poniendo dinero podrás decir que la vivienda finalmente es tuya — ¡drama en Las Gaunas!)

En mi Excel de rentabilidad (lo adjunto un poco más adelante), he puesto todos los datos de la vivienda.

Coste de 250.000€ más los impuestos y sólo 2.000 euros adicionales en retoques y pintura. Los gastos de comunidad son bastante altos (la vivienda tiene ascensor) y típicamente superan los 80€ mensuales en las grandes ciudades.

Consideramos un 5% del tiempo en el que la vivienda no será alquilada y un 10% adicional de costes de mantenimiento de la misma a cargo del propietario.

Financiamos al 80% y durante 25 años a un tipo de interés fijo del 1,5%. Estimamos inflación del 1% anual a largo plazo. Hasta aquí los principales inputs que he tenido que introducir.

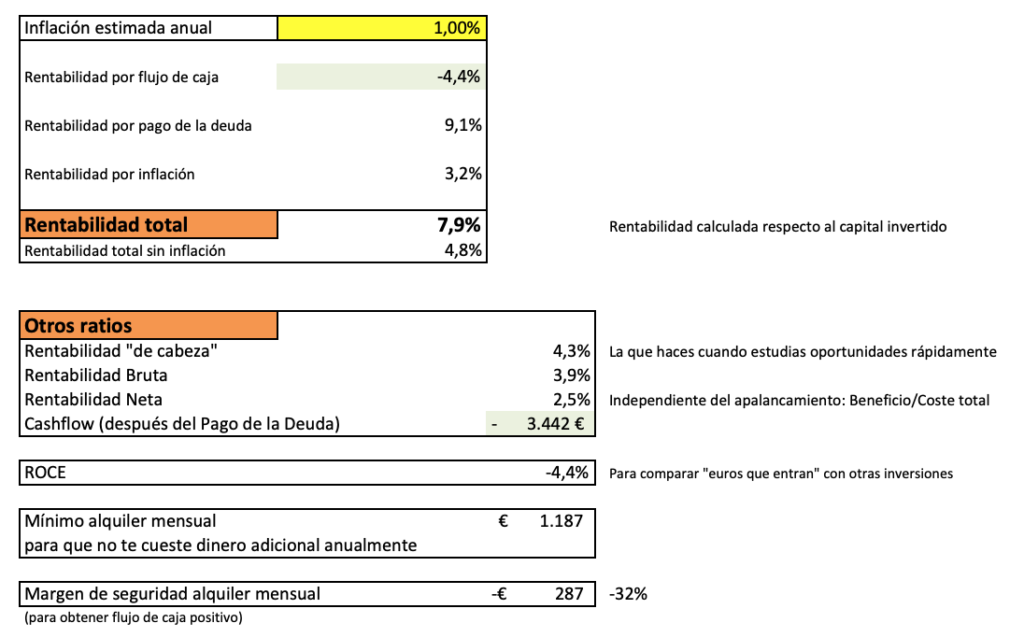

Fijaros que a pesar de que la inversión tiene un flujo de caja negativo es una inversión rentable. Cada año amortizamos más de 7.000 euros de deuda y además el efecto inflacionario de la vivienda hace que el balance a final de año sea positivo aumentando nuestro patrimonio.

Pero si bien aumentamos nuestra riqueza en papel, no ocurre lo mismo con nuestra caja. Las salidas de caja superan ampliamente las entradas de caja. Y por tanto, perdemos caja cada año.

Concretamente 3.442€ año tras año. Durante 25 años. La conclusión es clara. Si hacemos muchas inversiones cómo éstas esclavizaremos nuestra economía doméstica. Generamos patrimonio pero a un precio demasiado alto. Consumimos demasiado caja. Es un modelo claramente no escalable.

Precioso piso que te consume caja todos los meses (de éstos no abuses o ellos acabarán abusando de ti)

VIVIENDA CON CASH FLOW POSITIVO / MODELO MUY ESCALABLE

Invertir en una vivienda que compras por 70.000€ y alquilas por 550€ mensuales o cómo generar más de 1.200 euros anuales en flujo de caja positivo (y la vivienda se va pagando sola y apreciando mientras tú disfrutas de tu flujo de caja y disfrutas de las maravillas «de la Garnacha negra»)

Éste es un ejemplo muy distinto al anterior que hemos analizado. Vivienda más pequeña. En peor zona y con un coste de adquisición más ajustado. El racional es el mismo que antes.

La gran diferencia es que mientras el coste de la vivienda es 3,5 veces menor, el alquiler baja a menos de la mitad. Y esto lo cambia todo.

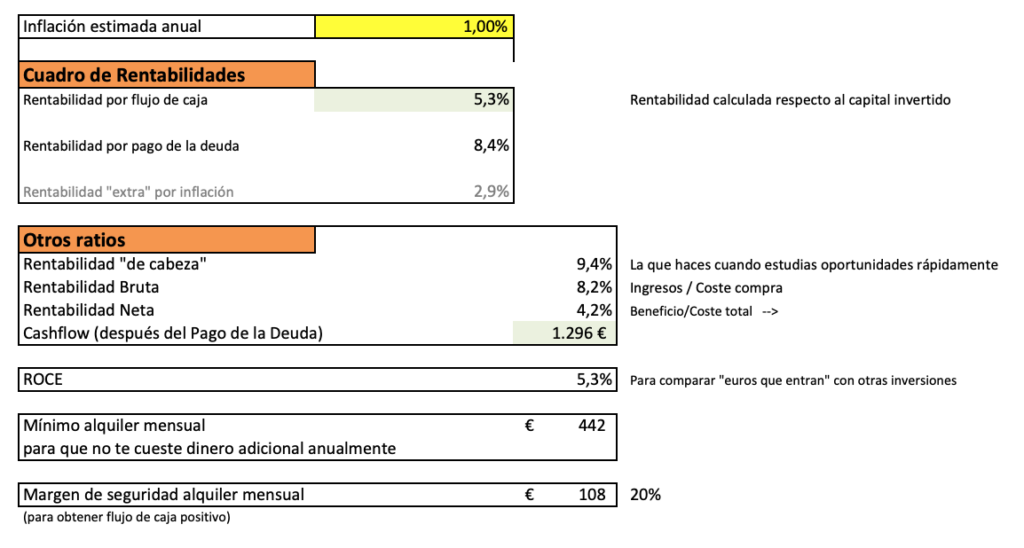

Sigue siendo una vivienda que nos aporta rentabilidad por inflación y también por la amortización de nuestra deuda hipotecaria (amortizamos más de 2.000 euros anuales).

Pero en este caso, cada año, la vivienda nos deja en forma de caja adicional más de 1.200 euros anuales. Año tras año. Una máquina que expende dinero y que además se hace más valuosa anualmente.

Imagínate que compraras un Rolex o un Patek Philippe (cosa fina) que cada año emitiera billetitos a través de tu muñeca. Piensa en este símil. Sí, a veces, deberás llevar el reloj al taller. Por supuesto.

El piso quizás nadie sabe que lo tienes (casi que mejor). Pero se aprecia y suelta billetes. Mucho mejor que un Rolex vamos.

La vida pasa delante de todos nosotros queramos o no. Más vale «adquirir» activos que nos ayuden a preocuparnos de lo que realmente importa que casi nunca es el dinero (cuando tienes el suficiente claro).

El piso «¿Y AHORA QUÉ?: Un piso en el que no sabes CÓMO SOLUCIONAR «EL PROBLEMÓN»:

Has leído un par de posts del gurú de turno. Incluso quizás has hecho algún curso y te has formado. Y has entendido que dónde hay problemas acostumbra a ver buenas oportunidades.

Así que te lanzas. Buscas problemas. Y aquél que busca problemas rápidamente los encuentra. De eso, puedes estar seguro. En la vida y en la búsqueda de oportunidades inmobiliarias.

Ves un anuncio de un piso okupado. Y ves el precio de venta. Y te dices: «Carai! Si es la mitad de lo que debería valer».

Y piensas.

Muy mal tengo que hacerlo para que solucionar este problema no me cueste la mitad del precio de la vivienda. Y lo piensas una y otra ves mientras visualizas la vivienda libre de cargas.

Pero en realidad no tienes ni idea de lo que cuesta desalojar okupas. Ni en tiempo ni en dinero (ni en energía mental).

Y ¿sabes? Cada okupación es distinta. Pero al menos debes saber las diferentes casuísticas que existen. Al menos debes llamar a empresas que se dedican a ayudarte en este aspecto. Y sobretodo, hablar con los okupas existentes antes de comprar la vivienda.

Tienes que saber ¿quién hay ahí dentro?. ¿Qué problemas tiene? ¿Cómo se podría solucionar su situación? ¿Cuánto dinero querrían para marcharse? ¿Son dialogantes o no? ¿Es una familia o un individuo?

Mira.

Si haces todos los deberes tus probabilidades de solucionar el problemón son mucho mayores. Y al menos, mentalmente, eres consciente de lo que te espera.

Algo parecido podríamos decir que ocurre con las reformas. Al invertir en una vivienda a reformar debes tener muy claro el presupuesto antes de comprarla. Y cuando tengas al menos un par de presupuestos de varias empresas que se dedican a reformas, entonces deberías sumarle un 25% – 30% a ese presupuesto para ser realista.

En las reformas, acostumbra siempre a haber imprevistos. Y esos imprevistos siempre cuestan lo mismo: Tiempo y dinero (y energía mental).

Así que ya sabes. No compres una vivienda problemática y luego te preguntes: Y ¿ahora qué?

Hazlo al revés. Pregúntate primero: ahora, ¿qué debo hacer?, analiza cuánto te cuesta en tiempo y dinero la solución y finalmente compra la vivienda si te cuadran todos tus pre-análisis y tienes unos buenos colchones de seguridad.

Hacerlo bien (es decir solucionando virtualmente el problema antes de comprar) te ocupará más tiempo a corto plazo. Pero te aseguro que es la única forma de evitarte sorpresas muy costosas y desagradables.

Invierte tiempo de calidad a corto, disfruta de tu inversión a largo.

El piso ¿POR QUÉ LO HICE?: Un piso en el que existe un GRAN PROBLEMA SIN SOLUCIÓN

Hay viviendas que son errores. Full stop.

A veces nos enamoramos de una rentabilidad potencialmente brutal. Pero el precio a pagar es demasiado caro.

Hay problemas que no tienen solución.

Son problemas que a largo plazo pueden hacernos mucho daño porque o bien pueden hacer que la vivienda acabe siendo inalquilable o bien que acabe siendo invendible.

El problema es que en periodos de alta demanda (como el actual) a veces no queremos mirar a esos problemas estructurales de frente. Y si el mercado está caliente (como quizás lo está ahora, o no) podemos pensar que no son problemas tan importantes.

Cuando una vivienda tenga algunos de los siguientes problemas ten mucho cuidad y analiza mucho más la operación antes de efectuarla.

Problemas estructurales a la hora de invertir en viviendas que deberías evitar (los típicos dramas que todo el mundo ve de una hora lejos – menos nosotros cuando vamos con toda la ilusión y nuestros unicornios mentales – y que no van a poder solucionarse o que la solución sería muy costosa).

- Una vivienda enfrente de una gran carretera o autopista: ruido, contaminación, suciedad… (¡buff!).

- Una vivienda enfrente de una vía de tren o metro ruidosa: menos impactante que el punto anterior pero creo que cambiar la vía del tren va a ser un poco difícil.

- Una vivienda con una distribución horrorosa: de esas en las que para abrir la nevera por la noche tienes que despertar a tu bebé recién nacido y pasar por ocho pasillos con una antorcha como si fueras Indiana Jones.

- Una vivienda con techos muy bajos: sólo los hobbits podrían vivir confortablemente en ellas ¡vamos!

- Una vivienda con «cerramientos» ilegales y que cantan como almejas: asesórate bien antes de comprar. El vendedor obviamente te dirá que ha prescrito, que la comunidad lo acepta que bla, bla, bla… tú a lo tuyo: asegúrate que no hay problemas con un experto.

- Una vivienda de protección oficial con limitaciones importantes a la hora de vender: si compras una vivienda de protección oficial entiende bien la normativa en cuestión. ¿qué puedes hacer? ¿cúando?

- Una vivienda que tiene muchos metros inútiles. Metros en pasillos, metros en buhardillas donde no puedes estar de pie… pagar por metros que no puedes utilizar no tiene mucho sentido la verdad.

Cuando compres una vivienda para invertir, intenta siempre evitar el «regret» futuro.

Evita el famoso: ¿Por qué lo hice?

Foto: Unsplash

Recuerda:

Puedes tolerarte dejar perder buenas oportunidades. Eso nos pasa a todos los que invertimos. Es muy buena señal que pienses: «qué pena que no invertí hace unos años en esa vivienda». Eso significa que estabas ahí. Viendo oportunidades. Forma parte de la vida.

Pero no puedes tolerarte hacer errores que se ven de una hora lejos si analizas un poco. Eso sí que debes intentar evitar a toda costa. Siempre hay riesgo. Siempre. Pero si haces los deberes, lo mitigas enormemente.

Solo diciendo no, puedes concentrarte en las cosas que realmente importan

Scott Belsky

¡Feliz búsqueda aventurero!

Siempre que puedas viaja acompañado. El camino será distinto. Más complejo, menos recto pero al fin y al cabo mucho más llevadero y valdrá mucho más la pena.

Foto: Evita esta tipología de viviendas si no quieres acabar como las cabezas «tristes y nerviosas» de los Legos que encabezan el artículo. Por cierto, los de Lego son bastante cracks, ¿no? (¡qué manera de vender con alto margen y al mismo tiempo hacernos felices a padres e hijos! ¡Chapeau!).

¿Algunas otras tipologías de viviendas que crees que debemos evitar los inversores?

Me encantará conocer tu opinión en los comentarios y así ayudar a otros inversores a cometer menos errores.

Recuerda suscribirte a Inversor Directivo y descarga mi propia historia acerca de cómo pude comprar 5 viviendas en muy poco tiempo (vigila porque te empuja a actuar -con cabeza-).

Únete también al canal de Telegram para recibir una píldora de conocimiento cada 10 días.

Mucho gusto Alberto! Espero que hayas disfrutado de tus vacaciones. Me presento, soy Juan, un chico argentino de 19 años, el cual se encuentra actualmente viviendo junto a su familia en Barcelona, en busca de una mejor vida.

Soy un fiel seguidor tuyo y de Inversor Directivo, por lo que es un gusto contactarme contigo, y espero que puedas leerme. Me siento muy identificado con tu filosofía no sólo de inversión, sino también de vivir la vida.

Me contacto contigo, ya que por lo que se, inviertes en negocios aparte de bolsa e inmuebles, por lo que me gustaría obtener «tips»/consejos de tu parte, acerca de nuevos negocios.

El principal motivo de estas lìneas, es que me gustaría obtener de tus conejos, sabiduría y experiencia, para un nuevo negocio que queremos montar junto a mi familia en Barcelona. Es un negocio de cervecería artesanal, algo que no ha explotado todavía en España (digo todavía, ya que ya abrieron en otra provincia de España una franquicia, y les está yendo muy bien), pero algo que sí viene teniendo éxito en Argentina desde hace muchos años. Nuestra idea, es traer una de las más importantes cervecerías de Argentina, aquí a Barcelona como franquicia.

La verdad es que estamos muy motivados junto a mi familia, y tenemos muchas ganas de poder abrirlo lo antes posible, ya que lo vemos como algo con mucho futuro aquí. Ya tenemos el proyecto, los números, etc. Estamos en constante contacto directo con el dueño de la cervecería acerca de nuestro proyecto, y nos ayuda constantemente en todo lo relacionado al mismo, quitándonos dudas, dándonos «tips», entre muchas otras cosas. En Argentina, ya tienen abiertos +8 locales, en +4 ciudades distintas.

Tenemos todo, excepto la financiación para el proyecto. Tenemos una casa en Argentina en venta, y estuvimos a punto de venderla, con lo cual comenzamos el proyecto. Sin embargo, se ha caído la venta, por lo que no podemos continuarlo. Esto es lo principal que nos frena todos los días para poder seguir adelante con el proyecto. Sabemos que el retorno de la inversión se puede lograr en corto tiempo.

Que nos falte el dinero, es como no tener nada. Si bien yo tengo una reserva de dinero por un emprendimiento que he tenido, y por trabajos (al igual que mis padres, ya que ellos ya han tenido un negocio en Argentina), no nos alcanza para poder llevar a cabo la inversión.

Por esta misma razón, me contacto contigo. Principalmente para obtener tu ayuda, ya sea de formas en las cuales podría conseguir financiación que tu conozcas, ayudas por parte del gobierno, contactos, o alguna referencia que sepas que pueda ser de utilidad. Cualquier tipo de consejo/ayuda que nos puedas brindar, estaremos encantados de escucharlo para poder llevar adelante este hermoso negocio.

Perdoname por la longitud de mi texto Alberto, es que es algo en lo que nos encontramos muy muy motivados y emocionados en hacer, y no queremos que el dinero sea un freno para nosotros. Hemos luchado siempre por lo que queremos, y hasta conseguirlo no vamos a parar! 🙂

Simplemente gracias por el valor que brindas en tus posts, y espero que puedas leer este largo mensaje. Eres un referente para mí, y por eso mismo me dirijo a ti para comentarte esto. Espero poder obtener algo de tu ayuda.

Sentimos que este proyecto no puede fracasar en Barcelona.

Un gran saludo, gracias!!

Holaaa, en mi ciudad, Zaragoza, hay bares de cervezas artesanas pero no sé si funcionan muy bien. También por la zona del Pirineo aragonés ya que las fábricas ellos.

Gracias Vicky por aportar tu experiencia.

Seguro que a Juan le gusta ver lo que dices. ?

Hola Juan!

Muchísimas gracias a ti por escribir.

Tu mensaje denota mucho entusiasmo. Eso está bien aunque a veces nos puede jugar malas pasadas un exceso de euforia.

Te doy mi opinión honesta al respecto:

No conozco bien el sector que me comentas.

En general en los nuevos negocios acostumbra a fallar mucho más la ejecución que la financiación.

Me pregunto si no podéis hacer algún test de mercado muy económico para poder «validar» el proyecto antes de empezarlo.

En este aspecto el enfoque «lean startup» (el libro te puede ayudar) puede ayudaros a dar pequeños pasos que vayan validando que existe una oportunidad real.

Si es el caso y prevalidáis de alguna forma quizás os será más fácil encontrar financiación de futuros socios y también os ayudará a caminar más seguro en la aventura que siempre significa emprender.

Un pasito cada día te permitirá llegar muy lejos.

Te deseo lo mejor en esta aventura y que sigas con esa buena onda energética que transmites!

¡Un fuerte abrazo!

Hola Alberto,

Muchas gracias por tu nueva publicación, eres todo un referente en cuanto a finanzas personales y toda una fuente de inspiración!

Tengo una pregunta que me gustaría saber tu opinión personal: voy a heredar un piso de VPO de un tío (el cual fue adquirido hace más de 10 años) a medias con mi hermano, como sabrás, la transmisión del inmueble al ser de un familiar no directo hace que la carga impositiva se eleve bastante…¿tratarías de venderlo, con lo que ello conlleva (encontrar comprador que cumpla las condiciones, limite máximo de precio de venta, etc.), o lo pondrías en alquiler y gestionarías el inmueble con tu hermano, a pesar de las fricciones que puede ocasionar el gestionar un inmueble entre dos familiares?

Muchas gracias por el contenido de valor que generas,

Un saludo

Ignacio

Hola Ignacio!

Buena pregunta.

Cada familia es obviamente distinta.

Pero hay un punto importante en este aspecto en mi opinión.

Tu hermano y tú probablemente habéis tenido, tenéis y tendréis necesidades económicas distintas. Por ello, compartir un activo a largo plazo con un familiar con el que no formas una familia puede generar tensiones no deseadas.

Quizás no es el caso.

Si es así no me hagas caso.

Mi objetivo con esta respuesta es que simplemente que pienses bien si quieres compartir mucho tiempo ese activo.

Por otro lado, también debes mirar la reversabilidad de la decisión.

Si vendes no hay reversabilidad.

Si alquilas siempre puedes vender más tarde.

Dos enfoques que creo debes tener en cuenta.

¡Te envío un fuerte abrazo!

Deseo te ayude la respuesta.

Hola Alberto,

Excelente post como siempre 🙂

Te escribo porque tengo un par de preguntas con respecto a bonificaciones e hipotecas y no encuentro respuestas así que recurro al maestro 😉

Contexto: Con mi pareja estamos planeando comprar un piso para alquilar por larga temporada en Valencia o Málaga, el cual compraremos con hipoteca.

1) Vivienda habitual: Si sacamos una hipoteca como vivienda habitual, entiendo que el mínimo que deberíamos vivir en la vivienda para que se considere vivienda habitual serían 12 meses luego de adquirirla. Si luego de unos meses nos mudamos, ¿eso afectaría en algo las condiciones de la hipoteca que obtuvimos para vivienda habitual?

Como ambos trabajamos en remoto, no descartamos mudarnos a otro sitio y alquilar el piso, a menos que haya razones suficientes como para vivir allí al menos 1 año (o el tiempo que sea).

2) IRPF: Si en vez de vivir allí alquilamos el piso, la idea es que sea de larga estancia aunque no descartamos la idea de alquilarlo por días o semanas si se nos queda algún hueco de ocupación, los inquilinos se van antes del contrato, etc.

Si hacemos alquileres por días o semanas, ¿perderíamos completamente la bonificación en el IRPF por el alquiler de largo plazo? ¿O tendríamos la bonificación sólo sobre los beneficios que obtendríamos por el alquiler a largo plazo?

Muchas gracias crack!

Hola German!

Gracias 😉

Te respondo directamente.

1) Normalmente no. Una vez firmas una hipoteca no acostumbran a existir cláusulas que digan que si deja de ser tu vivienda habitual te suben el porcentaje de interés (quizás existe pero yo no me lo he encontrado).

2) El periodo en que has alquilado una vivienda como vivienda habitual podrás bonificarte la deducción por supuesto. Pero si unos inquilinos te la alquilan por días, semanas o meses claramente no.

Te envío un fuerte abrazo!

Gran artículo como siempre!

PD: ya me dirás donde está el inmueble que por 75k te deja una renta de 550€ ?

Hola Mario!

Gracias por tu mensaje.

Son viviendas (muy) difíciles de encontrar. Sobretodo si no deseas rehabilitar.

En barrios tipos C (de una escala ABCD) de barrios de zonas metropolitanos de grandes ciudades puedes encontrarlos.

Pero la fórmula mágica para encontrar esas viviendas no creo que exista! 😉

Un abrazo!

En los problemas sin solución yo añadiría:

Daños en el edificio, que no se ven en el piso como grietas estructurales, humedades en los bajos etc

Preguntar a los vecinos si suele haber derramas gordas , si las hay. Buscar otro piso.

Muchas gracias Juan.

Sin duda un buen aporte.

Hola Alberto, muchas gracias por tus artículos que siempre me hacen reflexionar, y por tanto, aprender.

Quería hacerte una consulta a ti o a cualquier otra persona de la Comunidad que tenga experiencia: estoy buscando financiación a través de hipoteca fija y me estoy encontrando con problemas para que me las den a 30 años y 80% del precio compra / tasación, alegando que al ser viviendas para alquilar el plazo máximo sólo puede ser a 20 años (si fuera vivienda habitual me darían 30 sin problemas según me dicen) y un máximo del 70% del menor valor tasación / compra, ¿te cuadra este planteamiento o ves factible conseguir a 30 años y un 80% (o más) para hipotecas de inversión?

Si alguien me pudiera dar su opinión o comentar experiencias reales que mejoren estas condiciones y cómo lo logró, se lo agradecería.

Hola Borja,

para una segunda vivienda los bancos te van a dar como máximo un 70% (a no ser que seas funcionario y negocies bien con ellos). Te lo digo porque acabo de comprar para alquilar y esas han sido las condiciones que me he encontrado en todas las entidades que he consultado.

Muchas gracias Ignacio por tu respuesta

Hola Borja!

Un clásico.

Tienes razón. Normalmente es así.

De todas formas, si se te complica mucho, los brókers hipotecarios te podrán ayudar sin duda.

Si tus ingresos son suficientes no creo que encuentres excesivos problemas de conseguir ese 80% a través de un broker.

Excelente post como siempre Alberto! Si no es mucha molestia, podrías compartir tu Excel de rentabilidad? (al menos yo no encontré el enlace en el artículo). Creo que es una herramienta muy útil y que nos ayudará mucho a los newbies.

Gracias de nuevo!

Gracias Pablo por tu comentario.

La herramienta que ves es la que usamos con los alumnos del programa de pago Patrimonio Inmobiliario (es un programa que lanzo una vez al año) y por ello me sabe mal pero no la puedo compartir.

Te envío un fuerte abrazo y espero que lo entiendas.

Hola Alberto, estoy enganchada a tu blog. Entre mi pareja y yo tenemos un par de viviendas alquiladas. Ambas compradas cuando éramos solteros. Yo la compré con 22 años y me deja unos 350 euros todos los meses.

Estamos mirando la posibilidad de meternos en algo juntos pero estoy barajando la opción de comprar «vivienda alquilada» (como compré mi piso con 22 años) para obtener rentabilidad desde el primer momento.

Tienes algún post sobre esa posibilidad? Que opinas sobre esa opción?

Muchas gracias y un saludo,

Hola Inma!

Me alegra saber que estáis enganchados al blog tanto tu como tu pareja. Espero que sea una adicción sana. 🙂

Respecto a comprar pisos ya alquilados.

Ventajas

Rentabilidad desde el día 1

Menos incertidumbre al alquilar

Menos trabajo al inicio

Desventajas

Menos financiación (el alquiler es una carga para el tasador que baja el peso de tasación)

No poder seleccionar el inquilino

A mí personalmente no me gusta esta opción por las desventajas aunque entiendo que si te ha salido bien quieras repetir.

Los riesgos no son muy altos pero algo más que una vivienda vacía en mi opinión.

En todo caso te lo explico desde la distancia de no haberlo hecho nunca en mi caso.

Espero te sirva!

Saludos!

Buenas Alberto!!

Me llamo Pepe soy de Sevilla y me ha encantado tu artículo ,te iré siguiendo ya que aportas material de calidad que ayuda.

Me gustaría por favor me dieras tu opinión sobre un interés que tenemos en un piso , un tercero que tiene buena pinta ,en el bloque son 6 vecinos,con la única pega que nos hemos encontrado que en el bajo hay una familia okupa, le hemos preguntado a un vecino y nos ha dicho que no dan problemas ,alguna voz de vez en cuando.

¿Crees que sería un inconveniente para invertir en este piso?

Gracias y saludos.

Hola Pepe,

En una de nuestras viviendas nos ocurre lo mismo. Hay un okupa en el piso superior. No es un drama pero no es agradable porque de vez en cuando hay «problemas».

De momento mi inquilina aguanta bien (pero no le subo nunca el alquiler porque pienso en el okupa que tiene encima… ¿me entiendes?).

Para mí sería una desventaja no insalvable. Es decir lo tienes que sopesar bien y ver si realmente te compensa.

Espero te ayude la respuesta!

Saludos!

Hola Alberto !

Antes de nada, felicitarte por tu blog, lo estoy leyendo desde hace 8 meses que lo descubrí y me encanta, tenemos un perfil muy similar (de visión de la inversión, eso si, me acuesto mas tarde que tu :p ) y me encanta tu enfoque mas largoplacista y valorando el coste de tu tiempo y coste mental además de únicamente el coste económico.

Quería saber tu opinión sobre como te afecta la regulación del precio del alquiler en Catalunya: Por ejemplo, tu ejemplo de un piso de 75000€ con un alquiler de 550€ (antes ya era muy muy dificil de encontrar – en Can Anglada a lo mejor), pero el problema es que ahora es sencillamente imposible, porque un piso asi tendrá el alquiler máximo limitado a 450€ y entonces no compensa en mi opinión el pequeño extra de rentabilidad por el coste mental y le riesgo (estos pisos son mas bien D, salvo que te vayas a a 40-50km de Barcelona ).

De manera general, especialmente ahora con el ultimo retoque (95 % del precio índice), veo mucho menos interesante invertir para alquilar en los municipios con mercat tensat. Estoy mirando ahora exclusivamente bajos con patio o aticos, para contornar un poco esta limitación, pero tengo la sensación de que están matando el mercado (desde el punto del pequeño inversor). Estoy pensando dejar de reformar / mejorar mis pisos , ya que no compensa hacerlo y a lo mejor vender uno donde la limitación me ha forzado a una bajada de 18% del precio del alquiler. Me temo que vayamos hacía una situación como en Estocolmo (pisos baratos, en estado deplorable y con listas de espera de 5 años). Que opinas ?

Un saludo !

Alex

Gracias Alex por tu extenso comentario.

Por partes.

1.- Me alegra saber que te aporta el blog.

2.- Respecto a la ley de limitación de alquileres. Te cuento mi enfoque:

Es algo que no controlo. Es decir no depende de mí. Por tanto, le doy poca importancia (estoicismo puro – no depende de mí, no me obsesiono).

En general es verdad que afecta a algunas de nuestras viviendas que probablemente podría alquilar más caras. Pero mi escenario central es que a largo plazo esta ley deberá de dejar de existir (simplemente es cuestión de que haya quizás un cambio de gobierno o quizás que el Constitucional la anule).

Me centro en nuevas inversiones que siguen siendo rentables incluso al amparo de esta ley.

Y siempre invierto pensando a más de 5 años vista.

En todo caso, es verdad, no es agradable la poca seguridad jurídica que existe en España. Eso es lo peor. Más allá de la ley de turno.

Eso es lo que me preocupa de verdad. La poca estabilidad jurídica que tenemos en este país.

3.- Algunos políticos estaría bien que leyeran tu comentario para entender como ciertas leyes impactan a la oferta.

Espero haberte aportado mi granito de arena Alex.

Espero verte pronto de nuevo por aquí. 😉

Saludos y gracias de nuevo!

Hola Alberto,

Muchas gracias por tus post y las recomendaciones, de hecho además de los articulos los libros que recomiendas son una pasada, algunos están en Audible de Amazon y ahorran mucho tiempo.

Te quería preguntar, y ya sé que llego tarde, en el articulo dices que compartiras un poco más adelante un excel de rentabilidad, pero luego un usuario te pregunta y dices que no lo puedes compartir que lo impartes en los cursos.Cuando dices más adelante te referías en el tiempo, no en el articulo, verdad? :’-)

Pues nada, quedaré a la espera….

Gracias,

Daniel

Gracias Daniel por tu comentario.

Me refiero a que comparto la imagen del documento en el post. Disculpa si no he sido claro.

Espero que lo entiendas.

Gracias por tu consejo del Audible. También lo uso (aunque me gusta más leer 😉 ).

Saludos!