por

por Mucha mitología existe alrededor de los ingresos pasivos. Cobrar sin pegar golpe nos atrae a todos. Hasta aquí todo bien. El problema viene cuando muchos venden la facilidad de conseguirlo cuando en realidad es algo difícil (que no imposible) por naturaleza.

Te comparto lo bueno y no tan bueno de las principales formas de generar ingresos pasivos.

Es más importante aumentar tus ingresos que cortar tus gastos. Es más importante aumentar tu espíritu que cortar tus sueños.

Robert Kiyosaki

Para vivir se necesita ingresar. Todos los meses y sin excepción.

La riqueza son bits. La comida es real. Los estudios de los niños se pagan con billetes, no con activos.

Me apetecía escribir un artículo donde intentar analizar con cierta rigurosidad las inversiones pasivas para que como lector puedas sacar tus propias conclusiones.

Todo en la vida acostumbra a tener un precio a pagar. Y por ello, cuando construyes tu cartera de inversiones pasivas es importante que “conozcas” ese precio.

En muchas ocasiones queremos rozar tanto la perfección que nos pasamos la vida analizando y no actuamos nunca. Parece que buscamos el momento perfecto y nunca acaba por aparecer.

En el siguiente artículo encontrarás una guía para conocer las principales formas de generar ingresos pasivos para que puedas comprobar por ti mismo cuáles resuenan más en tu interior y cuáles se adecuan mejor a tu situación y posibilidades personales.

Empecemos por comparar diferentes atributos de las inversiones pasivas y crearnos un ranking que nos ayudará a entender las ventajas y desventajas de cada una de ellas.

Ranking Inversor Directivo de Inversiones “pasivas” generadoras de flujos de caja

| Inversión «pasiva» | Actividad | Riesgo | Facilidad | Liquidez | Fiscalidad | Retorno | Puntuación total |

| Dividend investing | 7 | 4 | 7 | 9 | 5 | 5 | 6,2 |

| Inversión inmobiliaria real | 5 | 6 | 6 | 4 | 8 | 7 | 6,0 |

| REITs | 9 | 7 | 8 | 8 | 3 | 2 | 6,2 |

| Private Equity / Venture Capital / Inv. en Start-ups | 9 | 1 | 2 | 1 | 5 | 8 | 4,3 |

| P2P – Crowdlending | 7 | 1 | 7 | 4 | 5 | 3 | 4,5 |

| Bonos | 8 | 3 | 8 | 6 | 5 | 2 | 5,3 |

| Tus propios productos | 1 | 8 | 2 | 7 | 3 | 9 | 5,0 |

Clica para ver el índice de contenidos

La puntuación de cada tipo de inversión depende de ti

Ponerlo una nota a algo no es fácil. Y sobretodo es muy subjetivo.

A mayor número de una característica significa mejor nota. Por ejemplo en la parte actividad. Un 9 significa casi nada de trabajo (rentas muy pasivas) mientras que un 1 significa mucho trabajo (rentas poco pasivas) y así podríamos seguir. A mayor riesgo peor nota (es decir una puntuación más baja)…

El ranking que ves arriba la he construido pensando en una persona tipo habitual (no sé si existen, en todo caso me la he imaginado).

Pero en mi caso, claramente la inversión inmobiliaria es la que tendría la mayor puntuación. ¿Por qué? Porque tengo acceso a deuda barata, sé encontrar rentabilidades altas (no porque sea muy listo sino porque empecé hace 20 años), tengo 3 hijos a los que quiero tener cubiertos en el hipotético caso que las cosas no les vayan bien económicamente en su vida y tengo la experiencia de gestionar un número importante de viviendas y encontrar buenos inquilinos que me garantizan una buena rentabilidad y sobretodo una buena tranquilidad.

Para mi amigo «online» Jesús de al fin libre la puntuación que le saldría de la inversión inmobiliaria probablemente sería mucho más baja. Sin embargo en la categoría de «dividend investing» su puntuación sería probablemente mucho más elevada. ¿Por qué? Porque hace muchos años que se dedica a crear y divulgar su cartera permanente y su experiencia terrenal en materia de selección de empresas de inversión es muy superior a la mía.

Y así podríamos continuar obviamente.

Por ello, es importante que analices en que situación te encuentras tú? ¿Qué ventajas competitivas tienes y dónde? ¿Cómo es tu perfil? ¿Con qué inversión pasiva te sientes más cómoda?

Quizás no tienes un buen capital para empezar pero dispones de mucho tiempo. Entonces podrías priorizar inversiones más activas (las que tienen una puntuación baja en la característica de actividad). Si eres joven quizás tu aversión al riesgo puede ser mayor…

… en definitiva, debes tener claro cómo sería esa tabla para ti y cuáles son tus preferidas. Con ese objetivo vamos a analizar cada una de ellas.

Dividend Investing

Una de las formas con mayor liquidez para generar rentas recurrentes de forma pasiva es a través de los dividendos de las acciones.

La rentabilidad por dividendo de una acción varía mucho pero no es descabellado pensar que podemos aspirar a conseguir alrededor de un 2% – 3% anual en dividendos respecto al valor de la inversión realizada.

De todas formas es importante que tengas en cuenta algunas consideraciones importantes:

- Deberás invertir tiempo en componer una cartera de valores equilibrada. Es decir, necesitas tener conocimiento. Seleccionar un buen número de empresas para estar bien diversificado y cada cierto tiempo balancear tus carteras es algo que requiere de cierta sabiduría. En la teoría todo es relativamente sencillo, en la práctica pocos tienen la rigurosidad, paciencia y disciplina para hacerlo como es debido.

- Cada vez que cobras el dividendo obviamente deberás pagar por caja. Hacienda reclama su parte. Es evidente. Por ello fiscalmente es mas favorable no cobrar el dividendo y poder reinvertirlo (de ahí la gracia de los fondos de inversión de acumulación).

- Cuando seleccionas una cartera basada en dividendos debes tener cuidado con las acciones que tienen una rentabilidad por dividendo muy alta. Normalmente son compañías que afrontan retos de transformación importantes.

- No selecciones compañías con altas deudas (como regla general que la deuda neta no supere en dos veces el EBITDA de la compañía).

- Los dividendos no son como los intereses de los bancos. Ocurrirán cosas. Hay compañías que dejarán de pagar dividendos, otras lo disminuirán mientras que quizás otras lo irán subiendo. Y obviamente a largo plazo algunas compañías acabarán desapareciendo.

Tienes bastantes fondos de acumulación que siguen una estrategia de inversión seleccionando principalmente acciones con buen track record de dividendos. Una de las mas conocidos dentro del mundo online es la del amigo Antonio Rico, Baelo Patrimonio. Muchas de las acciones que Antonio escoge son las acciones del grupo llamado aristócratas del dividendo.

Los aristócratas del dividendo son un grupo de acciones que hace más de 25 años que pagan y suben el dividendo anualmente. Empresas como Colgate o Exxon mobile lo han conseguido.

Por ello, a priori, parece muy interesante poder invertir en acciones que van incrementando el yield año tras año y que tienen un track record impresionante. En la tabla de abajo podrás ver algunas de las rentabilidades de este selecto grupo de empresas.

| Símbolo | Nombre | Rentabilidad por dividendo |

|---|---|---|

| VFC | VF Corp. | 6.39% |

| WBA | Walgreens Boots Alliance Inc. | 5.92% |

| IBM | IBM Corp. | 5.43% |

| MMM | 3M | 5.26% |

| BEN | Franklin Resources Inc. | 5.17% |

| O | Realty Income Corp. | 5.03% |

| FRT | Federal Realty Investment Trust | 4.74% |

| TROW | T Rowe Price Group Inc. | 4.42% |

| AMCR | Amcor plc | 4.35% |

| ABBV | AbbVie Inc. | 4.08% |

| KMB | Kimberly-Clark Corp. | 4.07% |

| SWK | Stanley Black & Decker Inc. | 4.05% |

| XOM | Exxon Mobil Corp. | 3.83% |

| CVX | Chevron Corp. | 3.74% |

| CLX | Clorox | 3.64% |

| ED | Consolidated Edison Inc. | 3.60% |

| ESS | Essex Property Trust Inc. | 3.57% |

| MDT | Medtronic plc | 3.29% |

| KO | Coca-Cola | 3.11% |

| CINF | Cincinnati Financial Corp. | 2.96% |

| CAH | Cardinal Health Inc. | 2.92% |

| TGT | Target Corp. | 2.85% |

| PG | Procter & Gamble | 2.84% |

| CAT | Caterpillar Inc. | 2.80% |

| ITW | Illinois Tool Works | 2.80% |

Como puedes observar a pesar de las importantes bajadas bursátiles de este año 2022 el yield de acciones históricas como Procter &Gamble o Coca-cola se mantiene cercano al 3%. Este tipo de acciones en entornos volátiles acostumbran a tener buenos comportamientos debido a su estabilidad financiera.

Cada vez existen más posibilidades de invertir en fondos que «replican» diferentes índices de todo tipo. Y en este aspecto, existe por ejemplo un ETF que replica los aristócratas del dividendo. El ETF se llama ProShares S&P 500 Dividend Aristocrats ETF. Tiene unos gastos de comisión relativamente bajos (0,35% anual) y reparte «dividendos» cada tres meses.

Actualmente, con su valor de mercado, los dividendos que paga se encuentran alrededor del 2% (fíjate que la comisión de gestión a pesar de ser relativamente baja se come un buen cacho de los dividendos).

Lo bueno de este tipo de productos es que te olvidas de la gestión y de la actualización de carteras al mismo tiempo que puedes cobrar dividendos. Y además, al invertir en empresas de bastante calidad (por eso el dividendo no es tan alto) puedes esperar retornos también por la apreciación del valor de tus inversiones. El ejemplo de ETF que he señalado ha duplicado su valor en los últimos 9 años. Es decir, durante diez años ha repartido dividendos que ha ido aumentando y al mismo tiempo ha duplicado su valor de mercado.

Conclusión

Se trata de una inversión pasiva. Si tu seleccionas tu propia cartera deberías actualizarla al menos cada 3 o 6 meses. Incluso seleccionando ETFs que replican índices aún es una inversión más pasiva y sólo tienes que poner la mano cada 3 meses.

El riesgo en este tipo de inversión viene principalmente de la falta de disciplina y conocimientos. Si no los tienes te recomiendo que busques soluciones que ya existen en el mercado que replican carteras de buen rendimiento antes que buscar seleccionar tu propia cartera ideal.

Algunos «problemas» adicionales de este tipo de inversión son la fiscalidad, la falacia de los dividendos «seguros», una diversificación quizás insuficiente.

Si te interesa de verdad este tipo de inversión te recomiendo que leas este artículo antes de lanzarte de mi amigo Jesús de Al fin libre.

Inversión Inmobiliaria Real

La inversión inmobiliaria en viviendas de alquiler es el tipo de inversión «de la que más abuso» personalmente para generar mis ingresos pasivos mensuales.

Evidentemente como todo tipo de inversión tiene retos que debes conocer.

De entrada la liquidez es muy baja. Comparada con otras inversiones es una liquidez extremadamente mala.

Además, es una inversión en la que normalmente te apalancas (es decir, te endeudas) y por este motivo las posibilidades de «liarla parda» aumentan. La deuda si no se controla bien puede acabar jugándote malas pasadas.

Y sino que se lo pregunten a todos aquellos inversores que hace 1 año compraron una vivienda para alquilar con baja rentabilidad y se hipotecaron a tipo variable. Probablemente, en muchos casos el flujo de caja de esa operación una vez actualizadas las condiciones de sus hipotecas (debido al repentino aumento de tipos de interés) resulta negativo o muy negativo.

De todas formas, la inversión inmobiliaria bien ejecutada y con conocimiento de causa te puede proporcionar unas rentabilidades sin duda muy importantes.

En la siguiente tabla verás un resumen de los principales números de ingresos pasivos (flujo de caja) en función de tu tipo de inversión inmobiliaria.

| Tipo de Inversión | Agresiva | Estándar | Sin negociar ni buscar como “il faut” |

|---|---|---|---|

| Precio compra vivienda | 75.000€ | 110.000€ | 145.000€ |

| Alquiler mensual | 600€ | 600€ | 600€ |

| Flujo de caja mensual (aprox.) | 200€ | 120€ | 40€ |

| Aumento patrimonial mensual por amortización de deuda (aprox.) | 135€ | 220€ | 265€ |

| Número de Viviendas para salario de 1.200€ mensuales | 5 | 10 | 30 |

| Ahorro aportado x vivienda | 25.300€ | 36.000€ | 46.300€ |

| Capital necesario para conseguir el salario mensual | 126.500€ | 360.000€ | 1.389.000 |

| Deuda inicial por vivienda | 60.000€ | 88.000€ | 116.000€ |

| Deuda total inicial si compráramos todas las viviendas de golpe | 300.000€ | 880.000€ | 3.480.000€ |

| Riesgo de Activo | Alto | Medio | Bajo |

| Riesgo de Deuda | Bajo | Medio | Alto |

| Liquidez vivienda | Baja | Media | Alta (puedes bajar el precio para vender rápido) |

| Gestión | Semi pasiva | Pasiva | Pasiva |

| Estrategia | Flujo de Caja + Patrimonial | Flujo de Caja + Patrimonial | Patrimonial |

Si te interesa entender mejor de dónde salen todos los números de la tabla de arriba puedes ver el artículo donde lo explico con mucho detalle.

Conclusión

El riesgo en este tipo de inversión proviene principalmente del peligro de no controlar la deuda y comprar activos problemáticos en los que puedas perder la camisa.

Cuanto más problemático un activo mayor rentabilidad posible evidentemente pero también más probabilidades de tener sorpresas desagradables. Lo peor de un activo inmobiliario es que no sea alquilable. Si eso ocurre el «yield» no es cero sino negativo porque mantener un activo inmobiliario cuesta dinero.

Es una inversión con un gran potencial de rentabilidad pero necesitas conocimientos. Empieza pequeño y ves ganando experiencia. No busques al inicio los activos más rentables sino busca empezar con buen pie.

Obviamente es un activo que requiere de una gestión mucho más «activa» que la inversión en dividendos.

Tus propios productos

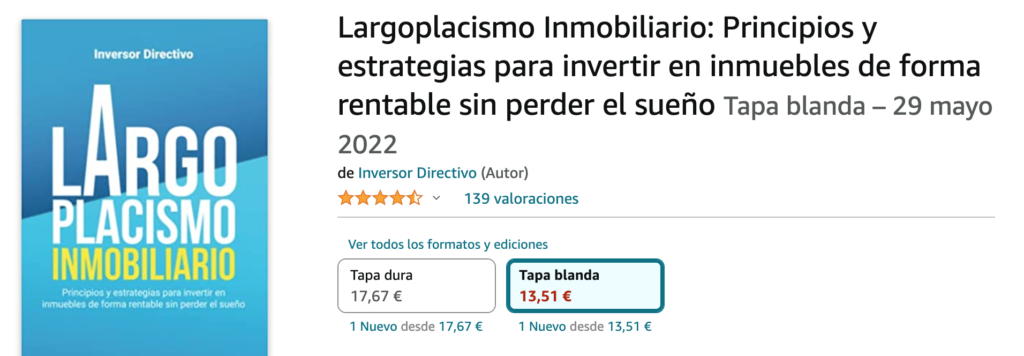

Desde su lanzamiento se venden varias copias diarias del libro Largoplacismo Inmobiliario a través de Amazon.

Genera más flujo de caja mensual mi libro Largoplacismo Inmobiliario que muchas de mis inversiones inmobiliarias.

Sólo en los primeros 25 días de Octubre las ventas brutas del libro Largoplacismo Inmobiliaria han superado los 500 euros. Pero lo que importa siempre es el margen bruto. Como la mayoría de copias que se venden son en formato físico, en este caso, el margen final que me queda es algo inferior a la mitad de las ventas totales.

De momento, las ventas mensuales son muy regulares. La temática y el enfoque del libro me da la sensación que permitirá que las ventas sean bastante constantes a lo largo del tiempo (lo que los expertos editores llaman un longseller).

Pero vigila. No te engañes. Esto de los productos propios no es nada sencillo ni nada pasivo.

Se venden varias copias del libro cada día por varios motivos:

- Es un libro que gusta mucho (73% de reviews son 5 estrellas).

- Tiene un posicionamiento «distinto» dentro de su categoría. Su enfoque es muy particular y diferente (nada de pelotazos y nada de creación de riqueza inmobiliaria acelerada; todo se cuece a fuego lento).

- He invertido años en escribirlo (así que la creación es muy costosa).

- Inversor Directivo dispone de una comunidad con más de 8.000 suscriptores con mucho engagement (open rates de las newsletters de más de un 50%) que también he tardado años en crear y cuidar.

Obviamente, el libro me reporta miles de euros anuales. Pero como ves detrás hay muchísimo trabajo.

Por eso, que nadie te engañe. Vender libros o productos propios no es nada pasivo (al menos en la fase de creación). Pero es verdad que una vez creas el producto y tienes la comunidad es quizás una de las inversiones más rentable que existen.

Y una vez el sistema está en marcha es un producto «bastante pasivo». Mientas me voy de fin de semana a la playa con mi familia una decena de personas compran mi libro. Amazon gestiona la logística y mi trabajo es solo seguir el reporte de ventas y los comentarios y reviews de los clientes.

Conclusión

Los productos propios te permiten expresar tu lado más creativo. Son excelentes a nivel de rentabilidad (si aciertas la tecla). Pero debes invertir mucho tiempo y nadie te garantiza su éxito.

REITS

Los REITs son básicamente fondos de inversión inmobiliarios.

Las siglas REIT significan Real Estate Investment Trust, y se trata de sociedades de inversión del sector inmobiliario que cotizan en bolsa. Y las SOCIMIs (Sociedad Cotizada Anónima de Inversión en el Mercado Inmobiliario) son el equivalente de los REITs en España.

Te proporcionan acceso a una cartera líquida y diversificada de activos inmobiliarios sin la necesidad de gestionar nada por ti mismo. Este hecho elimina algunos de los mayores problemas derivados de la inversión directa en inmuebles.

Igual que ocurre con las acciones, es posible comprar un fondo indexado de REITs.

Los REITs suelen cotizar en mercados organizados y, a su vez, distribuyen parte de la renta que obtienen entre sus partícipes en forma de dividendos.

Las ventajas de los REITs son claras: diversificación, gestión pasiva, liquidez y el importante factor de que no pierdes lo que no inviertes ya que a diferencia de las inversiones inmobiliarias directas no te endeudas al invertir en REITs.

Las desventajas respecto a la inversión inmobiliaria directa son muy claras: la rentabilidad es más baja debido a las comisiones de gestión a pagar, te pierdes picos de rentabilidad (la diversificación es lo que tiene), no aprendes (porque no haces nada), en un REIT no puedes vivir ni tu ni tus familiares (a diferencia de una vivienda) y son mucho más volátiles que el precio de la vivienda ya que los mercados anticipan y magnifican tendencias).

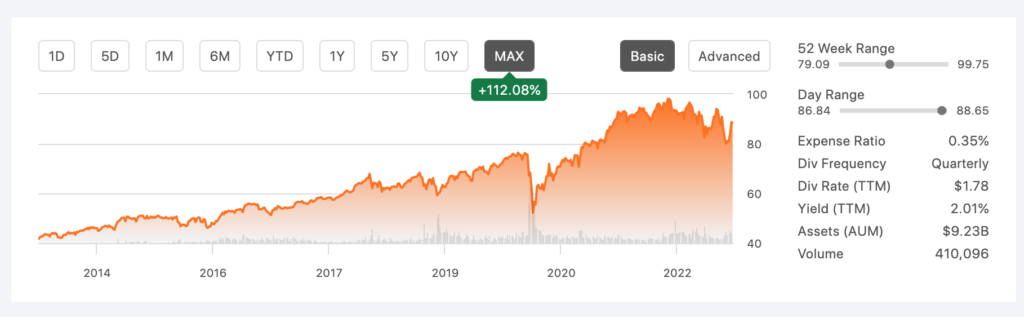

Fíjate lo volátiles que son los REITs. Debajo verás una gráfica donde analizamos un fondo de índices de REITs.

En 2021 subió un 35% mientras que en 2022 lleva un -18% de rentabilidad los primeros nueve meses. Claramente, el precio de los inmuebles no fluctúa tan rápido porque es un mercado con mucha más inercia (en la fuerte crisis inmobiliaria española del periodo 2008 – 2014 lo máximo que bajaron los inmuebles fue un 10% anual).

Conclusión

Personalmente apenas uso REITs porque ya estoy muy expuesto a la inversión inmobiliaria al invertir directamente en ellas.

De todas formas, me parece un vehículo interesante como elemento diversificador basado en activos «reales». Pero al ser fondos de acumulación habitualmente si quieres sacar ingresos pasivos de ahí deberás ir vendiendo participaciones. Su alta volatilidad puede asustar a aquellos inversores más sensibles. Y su alta liquidez a veces juega malas pasadas al permitirnos vender en momentos de alta emoción (algo impensable en el mercado inmobiliario real donde vender un inmueble en algunas ocasiones es muy difícil y costoso).

Private Equity / Venture Capital

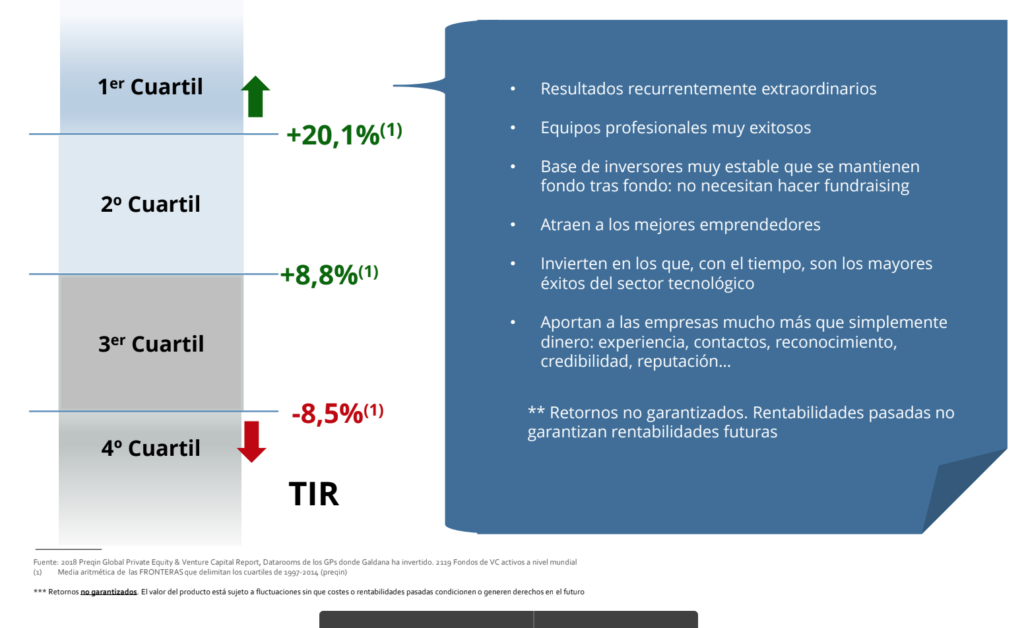

Los private equity (etapas más maduras) y fondos de venture capital (etapas más iniciales) son fondos que buscan estructuralmente rentabilidades de doble dígito. Por su naturaleza de inversión, son inversiones extremadamente ilíquidas ya que tienen periodos de madurez superiores a los cinco años. En muchas ocasiones el capital se devuelve incluso en periodos superiores a los 10 años.

Los mejores fondos de venture capital obtienen estructuralmente rentabilidades de doble dígito muy elevadas. De todas formas, acostumbran a ser fondos sobrescritos, es decir, fondos que tienen mayor demanda de inversores que las que el tamaño del fondo ofrece.

Si te interesa profundizar, en el artículo siguiente te muestro todos los detalles y mucha más información acerca de cómo invertir en empresas de nueva creación (las famosas start-ups)

Conclusión

La naturaleza incierta del venture capital, su baja liquidez y su alto riesgo no lo hacen recomendable para aquellos inversores que buscan ingresos pasivos recurrentes y una cierta estabilidad en la distribución de los mismos.

Obviamente no es lo mismo un private equity (menos riesgo) que un venture capital pero en todo caso se trata de operaciones sofisticadas que deberían tener un peso bajo de tu cartera (no más de un 10%).

Si quieres invertir en start-ups directamente lo más normal es que pierdas dinero. Es lo que los números dicen de los inversores no profesionales en empresas de nueva creación así que limita mucho esa partida de inversión.

P2P – Crowdlending

Las plataformas de inversión tipo crowdlending son una herramienta de algunos inversores que buscan diversificar sus carteras invertiendo en línea y sin depender de intermediarios bancarios.

Esa es la definición «marketiniana» de las plataformas de crowdlending.

Estas páginas web permiten desde la inversión inmobiliaria, hasta la inversión en préstamos a empresas o particulares.

Cada plataforma de inversión decide los productos que ofrece a sus usuarios, siendo éstos quienes deciden qué tipo de cartera de inversión prefieren según el riesgo que quieren asumir y el rendimiento anual esperado.

Bla, bla, bla…

Analizo publicidad de muchas de estas plataformas y cuando veo que en muchos casos la rentabilidad media esperada es de un 13% o 14% se me ponen los pelos de punta. Lo siento pero no entiendo como se pueden obtener esas rentabilidades año tras año.

Conclusión

No me gusta confiar mis ingresos pasivos en plataformas de otros. Es así de sencillo.

De todas formas esta fuerte opinión se basa en mi experiencia propia ya que perdí miles de euros en Comunitae hace muchos años.

Imagino que hay diferentes tipos de plataformas. Sin duda, imagino que debe haber algunas plataformas mucho más serias que otras. Sin duda que tiene que existir. Porque el concepto original tiene sentido. Muchos me escribís preguntando por ejemplo por Urbanitae. No he invertido allá así que no puedo hablar desde la experiencia. Parecen gente seria pero repito que no los conozco. Es lo único que puedo decir.

Este tipo de inversión puede ser una forma de empezar con poco capital y una forma de empezar a «vivir desde la barrera» ciertas dinámicas de inversión.

Pero si te lanzas en todo caso debes ser consciente que añades un riesgo adicional al riesgo inherente de la inversión que hagas (bien sea en créditos, inversión inmobiliaria o lo que sea). Añades el riesgo de fallida de la plataforma en cuestión. Y eso me incomoda enormemente.

Las rentabilidades estructurales en este tipo de plataformas no deberían ser muy altas. Si lo son, desconfía.

Por este motivo no casan con mis posibilidades y necesidades en estos momentos. De todas formas, no digo que en 5 o 10 años una vez el mercado se haya ordenado, queden solo plataformas grandes y muy rentables (es decir plataformas que ganan estructuralmente dinero por ellas mismas) no pueda ser una opción muy interesante de diversificación 100% pasiva.

Bonos

Ay los bonos…

Esa relación de amor-odio.

¡Qué difícil son de entender para la mayoría!

El concepto de bono es muy sencillo. Alguien (un país, una empresa o «tu tía Enriqueta») emite un bono y te dice:

– «Necesito 5.000 euros. En 10 años te devuelvo el principal y un 3% cada año como tipo de interés. ¿Te apetece?»

El concepto es de sexto de EGB.

Con lo cuál si el emisor del bono es serio (por ejemplo un país) la rentabilidad es clara y predefinida. El problema es que los países también quiebran y que además los bonos cotizan para que tengan liquidez y se puedan vender el cualquier momento.

Por ello, si no esperas al vencimiento, el bono puede subir o bajar de precio. ¡Ups!

Si los tipos de interés suben, tu bono baja de precio. Pierdes valor porque los nuevos bonos emitidos serán «más rentables que los tuyos» y tendrán un tipo de interés más alto. Si los tipos de interés bajan, tu bono sube de precio por el efecto contrario.

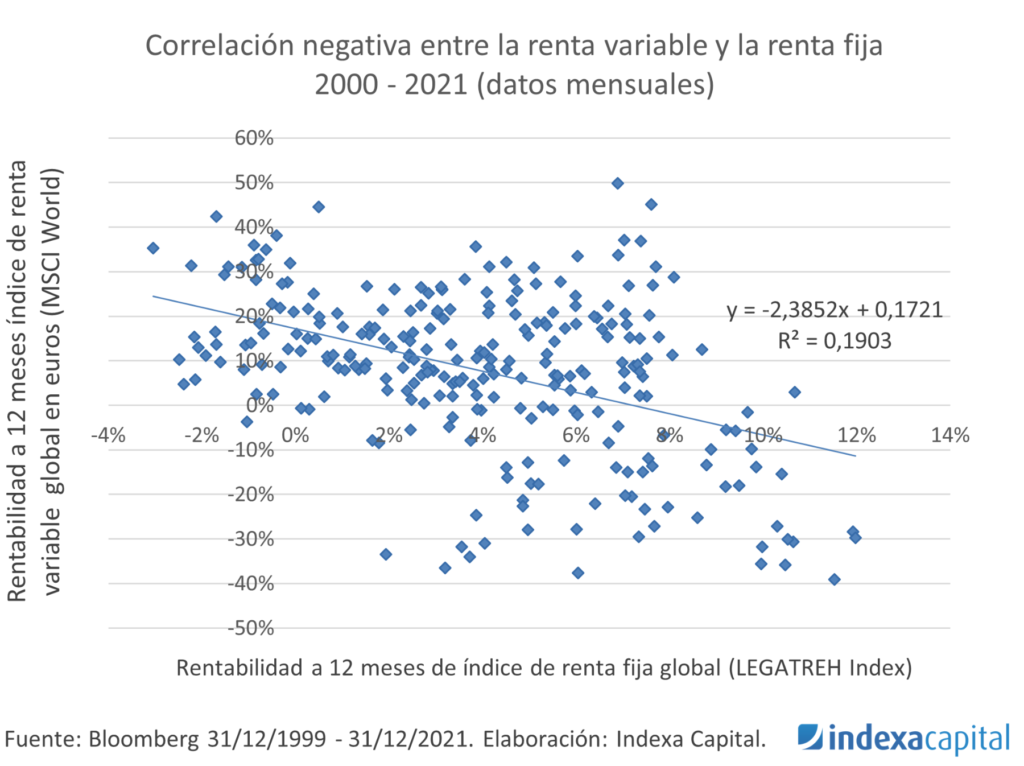

La gracia de los bonos es que históricamente tienen una correlación negativa con la renta variable.

En el momento actual (año 2022) la correlación no es negativa. Pero claramente es un efecto coyuntural.

Así que podemos concluir que no hay mejor alternativa que los bonos para los inversores en renta variable que necesitan reducir el riesgo de una cartera de acciones.

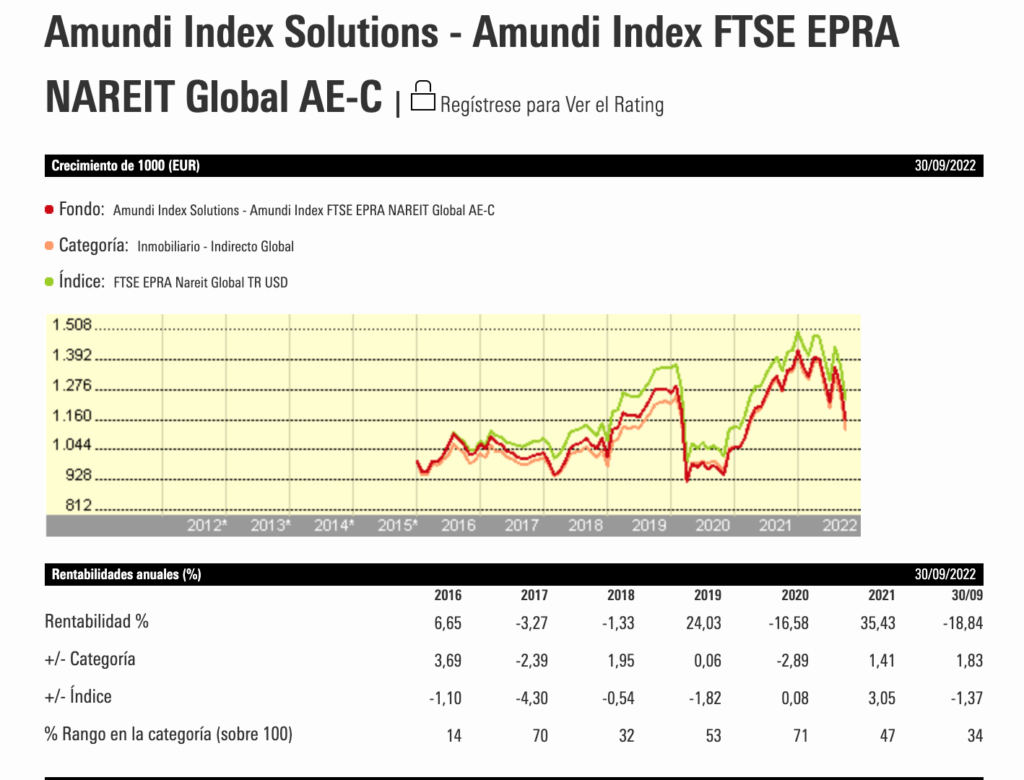

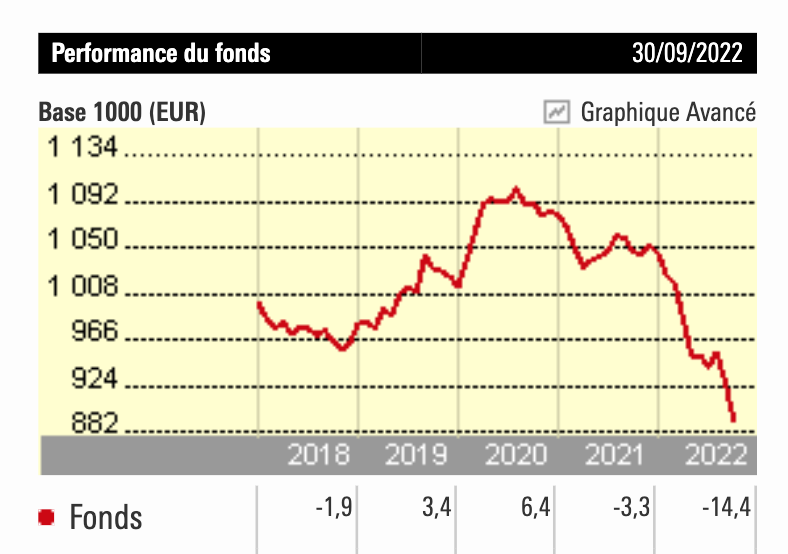

Repito, la situación de 2022 es bastante excepcional. Fíjate como han bajado las cotizaciones de los bonos por la repentina subida de tipos.

Fuente: Morningstar. Fondo: Vanguard Eur Gov Bnd Idx -Ins Plus

Conclusión

Si usas bonos te recomiendo que uses fondos indexados. Es lo más cómodo. Y sobretodo invierte en bonos a largo plazo de alta capacidad. Como fondo de bonos europeos podrías usar «Vanguard Eur Gov Bnd Idx -Ins Plus» y como fondo de bonos del gobierno de EEUU cubierto a Euro podrías usar «Vanguard US Gov Bnd Idx Eur Hdg -Ins Plus».

Recomiendo bonos para aquellos que tienen una parte muy importante de patrimonio en carteras de renta variable.

Otra opción diferente podría sustituir los bonos por tener más liquidez. Una opción menos volátil obviamente aunque a largo plazo pierdes la subida inflacionaria que conceptualmente con la inversión en bonos de alta calidad crediticia deberías conseguir.

«Supuestas inversiones» que no son ni pasivas ni inversiones

Para preparar el artículo pregunté a mi comunidad a través de Twitter y Telegram cuál eran la tipología de sus ingresos pasivos preferidos.

Y lo siento pero algunas de las respuestas no son inversiones pasivas. De hecho, no son ni inversiones.

Bitcoins, venta de opciones, day trading, oro, plata…

Lo de arriba no es generar ingresos pasivos. Lo de arriba es especular. Es decir, esperar comprar un activo y ganar dinero simplemente porque sube de precio. En cada uno de los activos de arriba no se generan rentas recurrentes ni ahora ni en un futuro.

Hay gente que quizás pueda acabar ganando dinero especulando. Felicidades para ellos. A mí no me interesa porque no es replicable ni escalable.

Así que por favor, no te engañes a ti mismo. Si te gusta especular, hazlo con una parte pequeña de tu cartera sabiendo que apenas tienes control de lo que acabará ocurriendo con tu «supuesta inversión».

La estrategia total de generación de ingresos pasivos

Hay un concepto crítico.

Diversifica en distintas categorías por favor. No te lo juegues todo a una carta.

De entrada, es normal que si no tienes patrimonio debes empezar por una clase de activo. Además es bueno que sea así para que empiezas a dominar ese clase de activo. Pero a medida que creas riqueza diversifica en otras clases.

Harry Browne en su cartera permanente simplifica la realidad de la «allocation» de activos con un 25% de renta variable, 25% de bonos, 25% liquidez y 25% de oro.

No me gusta su exceso de oro ni su exceso de liquidez (a mi humilde modo de ver). Creo que si eres joven esos elementos están sobreponderados. Pero me gusta el concepto de Harry Browne de diversificar y tener fuertes guías y convicciones que no te hagan perder la cabeza cuando el mundo se vuelve loco.

Crea tu propia guía de inversión (basada en ciencia y no en mitos) porque cada uno tenemos nuestra propia situación personal y no la cambies si tu situación personal no cambia.

En mi caso las inversiones reales en inmuebles pesan mucho (casi un 50%) porque tengo familia numerosa y siempre pienso que en el peor de los casos mis hijos tendrán un sitio donde dormir en el futuro. Aquí te lo cuento con detalle. Tu situación quizás es distinta.

Si generas ingresos pasivos debes pensar que fiscalmente penalizas tus inversiones porque pagas impuestos. Es obvio.

Me gustan las inversiones que generan ingresos pasivos y al mismo tiempo se aprecian. Una buena cartera de acciones o de inmuebles consiguen los dos efectos a largo plazo. De esta forma hay una parte peor tratada fiscalmente (los dividendos o las rentas de alquiler) pero otra que aumenta tu riqueza sin tener que pagar impuestos (la apreciación del valor de tus activos).

Aprende y evoluciona constantemente.

No busques la perfección.

No tengas sobre-expectativas.

No tengas prisa.

Crear ingresos pasivos cuesta. La paciencia es muy necesaria.

Pero si has tenido la paciencia para leer las más de 4.700 palabras de este artículo significa que dentro de ti sabes que en el fondo el amigo Warren tenía algo de razón.

“Si no encuentras una forma de ganar dinero mientras duermes, trabajarás muy duro toda tu vida”.

El amigo Warren

Y en tu caso, ¿cuáles son tus formas de generar ingresos pasivos preferidas? ¿Nos lo cuentas en los comentarios?

Foto que encabeza el post: «Mitología a raudales»: un unicornio en posición pasiva rodeada de dinero. La riqueza real es mucho más discreta. Fuente: Unsplash

Si te gusta mi forma de escribir descarga 2 de mis libros gratuitos a través de los siguientes enlaces:

- Descarga el libro “5 pisos en 3 años”. (Motivacional)

- Descarga el libro “10 estrategias para encontrar viviendas con alta rentabilidad”. (Metodológico)

Y si quieres más: Largoplacismo Inmobiliario: 222 páginas de sabiduría inmobiliaria.

Uno de los libros de inversión inmobiliaria mas vendidos (más de 2.000 lectores) y mejor puntuados en Amazon.

Gran artículo Alberto, como siempre. Enhorabuena.

Me ha extrañado no ver en esta ¨competición¨ a los fondos indexados con un DCA sólido y a largo plazo. Normalmente son tratados como la estrella de los ingresos pasivos.

Te merecen algún comentario u opinión en especial?

Saludos.

Gracias Adrián,

Los uso y mucho 😉

En este artículo me he centrado principalmente en activos que generan rentas recurrentes. Aunque evidentemente con fondos indexados puedes generarlas también vendiendo una parte del activo recurrentemente.

Gracias por tu comentario Adrián!

Saludos!

Otro magistral artículo, muchas felicidades Alberto.

Yo este año he ido incorporando a la cartera algunos proyectos de crowdfunding inmobiliario de la plataforma que mencionas. De momento me dan confianza, pero voy entrando despacio por si acaso. Para diversificar inmobiliario sin tener que lidiar con los riesgos de pisos e inquilinos (que no me gusta y creo que hoy en día hay más riesgos de los que parece) ni hacer house flipping que creo que me vendría grande por tamaño y falta de experiencia.

Sin embargo el grueso de mi cartera sigue siendo fondos de acumulación, pero tengo la inquietud de cómo voy a «convertir» estos fondos en rentas periódicas si algún día consigo acumular el capital suficiente para plantearme «dar el salto» a vivir de rentas.

Por el momento me planteo la regla del 4% aunque me genera muchas dudas poder implementarla a la práctica. En este artículo se explica muy bien:

https://lahormigacapitalista.com/regla-4-por-ciento/

También he leído algo de los CEFs (Closed End Funds), pero la verdad es que no hay mucho escrito sobre ellos, aunque sí parece un vehículo interesante:

https://foro.masdividendos.com/t/introduccion-a-los-fondos-de-inversion-con-capital-fijo/5830

Estaría bién, ya puestos a abusar, un artículo tuyo de cómo te plantearías «dar este salto» ya que seguro que puede interesar a mucha gente que invierte en fondos y en carteras indexadas. Sugerirlo es fácil y gratis 😉

En fin, perdón por el rollo que os he soltado.

Muchas gracias por todos tus artículos, no paro de recomendarlos.

Un saludo!!

Gracias J por tu comentario.

Tomo nota.

Me gusta este nombre que le has puesto al concepto: «dar el salto».

¡Saludos y gracias por compartir tu punto de vista!

Un buen artículo, yo invierto por dividendos es donde estoy más cómodo, no estoy muy de acuerdo en que hay una parte peor tratada fiscalmente que son los dividendos y los alquileres y otra mejor tratada ya que no paga impuestos que es la apreciación de activos ya que en este país existe el impuesto de patrimonio, por lo tanto la apreciación de los activos también puede pagar impuestos y para mí es peor pagar por patrimonio que por dividendos.

Gracias Javi por tu comentario.

Tengo «la suerte» de pagar el impuesto de patrimonio desde hace bastantes años. En mercados alcistas mientras puedo mantener el valor de mis inmuebles en valor de adquisición, los fondos que tengo debo «reportarlos» al valor del activo a 31 de diciembre del año anterior. Por ello en mercados alcistas es algo más ventajosa fiscalmente la inv. inmobiliaria.

Por otro lado, al alquilar para vivienda habitual también hay deducciones importantes que sumadas a la capacidad de imputar como gasto la amortización de la vivienda y los intereses dan a la vivienda una ventaja importante en fiscalidad.

Pero por supuesto que esto podría cambiar ya que las leyes cambian con demasiada frecuencia en nuestro país lamentablemente.

Saludos y gracias por dar tu punto de vista!

Magnifico articulo,como siempre,enhorabuena!!.Dejo mi experiencia de vivir de rentas,por si sirve a alguien.Vivo de rentas imnobiliarias desde hace quince años,en concreto,cinco locales comerciales y un piso.Trabaje en mi profesion durante bastantes años(profesion liberal),ahorre,y di el salto hace quince.Con altos y bajos ,los ingresos por rentas inmobiliarias han sido constantes,con crisis y pandemia incluidas.Pero,ojo,vivir de rentas no es vivir de lujo(en algunos casos si,pero no siempre).Solo es mi humilde testimonio de que se puede vivir muy bien solo con rentas inmobiliarias y algun ahorro,yo lo hago.Insisto,vivir bien,de forma comoda,pero sin lujos(soy austera de naturaleza).

Un saludo

Muchas gracias por compartir tu historia Silvia!

Sin duda muy inspiradora 😉

¡Saludos!

Me ha encantado el articulo Alberto.

Espero poder implementar al menos 3 0 4 de estas estrategias pasivas antes de mi jubilación.

un saludo

Me alegro Gon que te haya aportado!

Poco a poco y buena letra 😉

¡Saludos!

Alberto, gracias por este análisis tan completo. Me ilumina.

En otro post hablas sobre el seguro de impagos y también ocupación de la vivienda. Asumiendo que en estos casos el seguro acostumbra a pagar, ¿sería buena estrategia comprar piso de inversión en una mala zona donde hay mayores márgenes de beneficio? (pues los principales riesgos quedan neutralizados)

Gracias por todo,

Javi

Gracias Javi por tu comentario.

Me mojo.

Personalmente no me siento cómodo comprando en una zona muy mala.

Siempre escojo zonas B o C en una escala ABCD.

Es verdad que puedes aspirar a rentabilidades más alta en zonas «malas» pero también pueden aumentar tus «inquietudes».

En mi caso prefiero perder algún punto de rentabilidad a cambio de una mayor tranquilidad.

Pero esa es solamente mi decisión y mi opinión. Así que es una cuestión muy personal la que planteas. Por cierto, el seguro ayuda sin duda a tu tranquilidad como inversor.

¡Saludos!