por

por Una vez alcanzada la libertad financiera nuestro gran objetivo es que nuestros hijos entiendan cómo funcionan las finanzas y que si lo desean se unan a la búsqueda de su propia independencia financiera para poder amplificar sus posibilidades vitales.

Tenemos sin duda una gran oportunidad de transmitir muchos de nuestros conocimientos a nuestros hijos.

Recuerdo que cuando cumplí 18 años y tuve mis primeros ingresos lo primero que se le ocurrió a mi cabeza fue la idea de comprarme un coche. Eso es lo que hicieron algunos de mis amigos, especialmente aquellos que no estudiaban en la universidad.

Más tarde, a los 21 o 22 años (debería mirar la fecha exacta en la escritura), después de haber leído muchos libros y haber entendido la gran diferencia entre un activo y un pasivo, compré mi primera vivienda como inversión y ese hecho cambió mis finanzas personales y nos permitió llegar unos quince años más tarde a poder ser una familia sin preocupaciones económicas más allá de la conservación (y aumento) patrimonial.

Por ello, uno de los objetivos que nos hemos marcado es que nuestros hijos no lleguen a los 18 años con la misma información con la que llegamos nosotros.

Los niños son esponjas y poco a poco nos empiezan a hacer preguntas interesantes acerca del dinero.

Creo sinceramente que uno de los grandes problemas que existe en muchos países es la falta de formación a los niños respecto al dinero.

En la escuela apenas se toca la materia de una forma superficial y además cuando se hace probablemente los profesores carecen de las habilidades y de la experiencia necesaria para poder transmitir la información de una forma correcta.

Además, en muchas casas, el dinero es un tema tabú probablemente por las propias dificultades de los progenitores y los problemas que les genera.

Es por ello, que en muchas ocasiones, los padres prefieren no hablar de dinero o al hacerlo le imprimen un tono fúnebre.

En esos casos, los hijos obviamente crecen asociando dificultades y problemas al dinero con lo que su inicio de la relación con el dinero también acostumbra a estar llena de prejuicios y dificultades.

Los niños siempre absorben mucho más de los comportamientos que de las palabras que les podamos transmitir.

Es por ello, que tampoco se habla todo el día de dinero en nuestra casa. Simplemente intentamos no evitar hablar sobre él y de forma natural sale en muchas de las conversaciones que tenemos cuando estamos juntos.

Y cuando hablamos de dinero lo hacemos con tranquilidad. Intentando no dogmatizar y comentando diferentes puntos de vista y nuestras experiencias personales.

Educar es probablemente el reto más grande, importante y apasionante que la mayoría de padres afrontaremos. Educar bien es muy difícil. Las fórmulas no sirven. Lo que a un niño le puede ayudar a otro quizás le perjudique. Y la verdad es que, en estos momentos, no sé si estoy aprobando, sacando una matrícula de honor o deberé repetir la asignatura de ser padre.

En muchas ocasiones siento que no hago lo suficiente. Es una sensación cercana a la de sentirse fracasado. Educar a los hijos es algo tan grande que nunca acaba. Y no tengo claro los KPIs a evaluar. ¿Lo hago bien? ¿Qué podría hacer mejor? ¿Cómo lo hacen los demás? ¿Cómo puedo hacer para que mejoren su paciencia si yo soy muy impaciente por definición? Y tantas otras preguntas…

¿Os ocurre también a vosotros?

Imagino que a todos nos debe provocar inquietudes parecidas.

Volviendo a la educación de sus finanzas, además de hablar de dinero con naturalidad realizamos diferentes actividades junto a nuestros hijos para complementar su formación en finanzas personales.

Algunas de las actividades que realizamos son sin duda muy divertidas y me he tomado la libertad de escribir una pequeña lista que en nuestro caso intentamos aplicar con cierta frecuencia y que quizás puedan ayudarte.

Clica para ver el índice de contenidos

Actividades para que tus hijos aprendan finanzas personales

Formarse financieramente a través de libros

Leer es una de las actividades que más les gusta a nuestros hijos mayores (11 y 9 años) y cada día leemos (lo hace mi esposa realmente) un rato con ellos antes de irnos a dormir.

Estamos orgullosos y felices de ver cómo nuestros dos hijos mayores ya han adquirido el hábito de la lectura.

Pensamos que es un regalo para toda su vida. Es de esas cosas que no dudamos que hemos hecho bien. El mayor ya adora su Kindle casi más que sus padres.

Después de leer un rato con ellos antes de irnos a dormir, ellos leen sólo en su cama un poquito más.

Es un hábito que tiene el poder de ampliar sus horizontes a nivel educativo y obviamente pensamos que leer libros de calidad acerca de la educación financiera es una pata fundamental que les puede ayudar mucho en el desarrollo de su inteligencia financiera.

Los 10 mejores libros de educación financiera para niños

Después de informarme bien a través de diferentes fuentes, os he adjuntado el listado que me parece más interesante para los niños (ordenados por edad, el último que adjunto es para los padres realmente).

He enlazado cada libro a Amazon para que puedas buscar más información en el caso de que te interese.

![Pillot y Pallot: Cuentos finanzas personales (Serie Cuentos finanzas personales nº 1) de [Alberto Carmona]](https://m.media-amazon.com/images/I/51QmT4w-WSL.jpg)

![¿Dónde crece el dinero? de [Laura Mascaró]](https://m.media-amazon.com/images/I/51Wza8H4EVL.jpg)

![Olvídate de tu cerdito y pon a crecer tu dinero: Aprende desde joven a invertir inteligentemente de [Antonio Jimenez, Estela Jimenez]](https://m.media-amazon.com/images/I/51W-EMrvctL.jpg)

![¡Haz que el dinero sea tu amigo!: Te acompañará toda la vida de [Gregorio Hernández Jiménez]](https://m.media-amazon.com/images/I/51tApqbsRkL.jpg)

![La economía explicada a los jóvenes (Puck) de [Joan Antoni Melé]](https://m.media-amazon.com/images/I/51kjiUXA9ML.jpg)

![Niño rico, niño listo: Cómo dar a sus hijos una educación financiera sólida de [Robert T. Kiyosaki]](https://m.media-amazon.com/images/I/51jVb-viy5L.jpg)

«Vivir» ciertas inversiones de los «mayores»

Nos acompañan a ver cómo «lavamos la cara» a los inmuebles que compramos para alquilar

Me gusta especialmente que nuestros hijos vean los inmuebles en los que invertimos. En nuestro caso no compramos inmuebles a reformar actualmente pero siempre es necesario hacerle un lavado de cara que incrementa la velocidad en la que puedes alquilar el piso y también incrementa ligeramente el precio de alquiler.

Les gusta ver la diferencia del «antes y después» y de nuevo el objetivo es que vivan la experiencia para que puedan replicarla si lo desean cuando sean mayores.

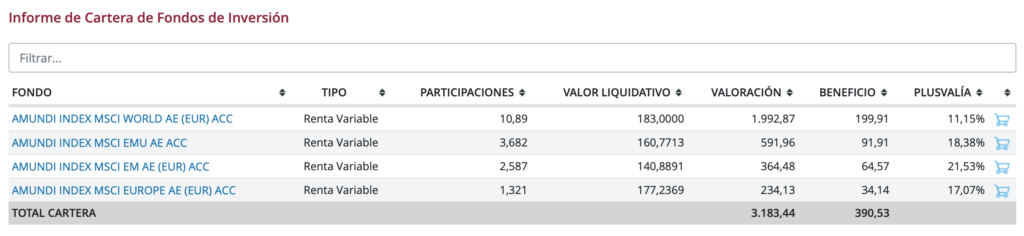

Abrir su propia cuenta de fondos indexados con inversión automatizada

Cada uno de nuestros tres hijos tiene una cuenta bancaria en la que cada tres meses invertimos 50 euros que de forma automatizada se invierten en fondos indexados mundiales (principalmente el Amundi Index MSCI World – índice mundial muy diversificado obviamente y de baja comisión).

Ellos, cuando lo desean invierten el dinero que han ido acumulando (principalmente de regalos porque aún no tienen paga).

Además, para incentivar que inviertan sus ahorros, duplicamos la inversión que ellos hacen de su propio dinero. De esta forma, saben que si invierten su dinero son premiados con esta aportación adicional que realizamos nosotros y por ello les gusta más invertir su dinero que mirarlo dentro del cerdito.

El otro día mi hijo mayor me preguntó porque su patrimonio había bajado casi un 5% en pocos días. Tuve que explicarle lo de la crisis del coronavirus y el impacto que tendría en la economía y en las empresas. Y que los analistas no se acaban de poner de acuerdo. Que una semana están optimistas y la otra no.

Después de intercambiar una conversación sana y divertida durante varios minutos me dijo que le había quedado claro pero que cuando volvería a recuperarse su inversión de la bajada que había tenido. 😉

Obviamente mi respuesta ya te la puedes imaginar, fue algo así:

«Eso nadie lo sabe. Pero ocurrirá porque siempre ha ocurrido (o no). Y si no ocurriese en el momento que seas mayor no te preocupes demasiado porque tendríamos un problema mucho más grave que la pérdida de valor de tus ahorros»

A los niños les encanta preguntar todo y les gusta saber cuánto han ganado (o cuánto han perdido) en sus inversiones (igual que los adultos vamos)

En nuestro caso usamos Renta4 para estos fondos de los niños y estamos muy contentos aunque también puedes usar Indexa Capital que funciona muy bien (es dónde nosotros tenemos principalmente nuestros planes de pensiones) y tiene un sistema que han creado especial para que los padres podamos invertir para nuestros hijos.

Jugar a «juegos de mesa» que explican conceptos financieros claves

El Monopoly es un clásico que nos encanta. Jugamos juntos tanto en la versión clásica (muy divertida pero muy larga) como en la versión junior que es más sencilla pero mucho más rápida.

Nuestro hijo de 4 años se encarga de tirar el dado (y poco más), a la niña de 9 le encanta contar el dinero mientras que al niño de 11 años siempre le vemos preguntando acerca de cuáles son las calles donde los inmuebles son mejores (te aseguro que son las más cercanas a la prisión pues por probabilidad se pasa por allá en más ocasiones, de nada ; ) ).

Una vez entendieron los conceptos del Monopoly, el siguiente juego al que jugamos es el BeValue, una iniciativa de Value School, lanzada hace poco.

Es un juego al estilo del de Robert Kiyosaki pero algo más sencillo. A pesar de que la edad recomendada son 14 años con una explicación de los padres creemos que a partir de los 9-10 años los niños juegan con bastante soltura. Al menos así ocurre en nuestro caso.

Lo mejor del Monopoly es que los niños aprenden conceptos inmobiliarios que usamos en casa cuando compramos inversiones para alquilar.

Lo mejor del BeValue es que los niños nos preguntan acerca de la rentabilidad de los depósitos, inversiones o hasta de negocios. Es divertido y aprenden muchos conceptos.

Por ejemplo, gracias al BeValue han aprendido que con los depósitos nunca van a ser libres financieramente (recuerdo que cuando yo era un niño eso era posible – o al menos mucho más que ahora. Mis padres siempre me contaban que si les tocaba la lotería podríamos vivir sólo con los intereses de los depósitos – ¡qué tiempos tan distintos nos ha tocado vivir!).

Los mejores juegos para que aprendan acerca de finanzas personales

Adicionalmente al BeValue y al Monopoly, he estado analizando diferentes juegos que pueden ser interesantes para la educación financiera. Hay juegos clásicos como el Hotel o Catán y alguno más moderno como 7 Wonders. De nuevo, por si os interesa más información de alguno de los juegos os los he adjuntado con un enlace directamente a Amazon.

Invertir periódicamente para sus futuros estudios universitarios

Ya escribí un post donde hablo con todo detalle del sistema que tenemos para asegurar que nuestros hijos puedan realizar estudios universitarios en el lugar que deseen cuando sean mayores.

Saber cómo planificamos los padres les ayuda a entender conceptos como el largo plazo y la planificación financiera. El más pequeño no sabe ni lo que es la universidad aunque ya le hemos explicado que hay un dinero guardado para que él vaya a la universidad cuando sea mayor y ya sepa leer bien.

Usar su propio dinero para comprarse ciertos caprichos

Y finalmente, les animamos a qué compren cosas que realmente desean. Usando su propio dinero. Y ahí ya empiezan a reflexionar más acerca de sus decisiones de compra.

Cuando somos los padres los que compramos el regalo de turno sus peticiones son muy impulsivas. Cuando ellos son los que compran algunos de sus caprichos ya observas como reflexionan un poco más porque saben que no tienen todo el dinero del mundo.

Nos encanta que ahorren para un objetivo que les haga mucha ilusión. Al comprar algo con su dinero se sienten muy orgulloso. Y también aprenden rápidamente que muchas veces el placer de esa compra les dura poco tiempo. Igual que nos ocurre a los mayores.

Como ya he comentado, no creo que haya nada más importante que dedicar tiempo a la educación de nuestros hijos.

Al igual que con los idiomas, creemos que manejarse con un nivel básico de conocimientos de finanzas personales es crítico para tener mayores probabilidades de tener una vida digna y evitar problemas importantes de cara al futuro.

Al fin y al cabo, los niños y los mayores no somos tan diferentes.

Pero como padres nunca sabemos si está bien del todo hablar mucho de estos temas. A veces pienso que le damos demasiada importancia a estos temas ya que son tan solo niños. Y a veces creo que no hablamos lo suficiente. Siempre nos queda la duda. Al menos a mí me ocurre constantemente. Supongo que esto de educar es un arte.

Y acabo con un precioso cuento a través de una charla TED que más de 4 Millones de personas ya han disfrutado. De verdad que vale la pena si tenéis hijos de más de 7 años que la veáis todos juntos.

Un padre, con ese delicioso acento argentino, trata de enseñar a su hija cómo funciona la economía. Y lo hace a través de una maravillosa historia llena de personajes entrañables. Te aseguro que si lo visualizas serán 20 minutos muy bien invertidos y pasaréis un buen rato tanto durante como después de verlo en familia al poder comentar e ir recordando el cuento en muchos momentos.

El cuento es como las buenas pelis de Pixar, los papás disfrutamos casi más que los hijos.

Te deseo que puedas vivir maravillosas aventuras con tu familia y sobretodo que las saborees mientras las experimentas.

¿Y tú? ¿Cuál es tu experiencia para educar financieramente a tus hijos? ¿Alguna idea que todos podamos aplicar y quieras compartir en los comentarios?

Foto que encabeza el post: Unos niños relajados en la playa. Tomada en las Islas Baleares hace más de dos décadas. Aún no tenía hijos y tenía mucho tiempo para buscar el mejor ángulo en cada fotografía.

¿Qué habrá sido de estos niños desconocidos? ¿Entenderán los conceptos básicos necesarios de finanzas personales?

Te felicito por el post y sobre todo por esa labor de enseñanza financiera con los niños, la clave esta en tener ganas de aportar conocimientos a tus hijos en unos momentos en lo que lo fácil es toma la consola y no molestes, a largo plazo ellos valoraran el gran trabajo que has realizado (porque es un segundo trabajo), Me apunto algunas ideas para ponerlas en practica.

Muchas gracias por tu comentario Victor… muy de acuerdo en todo lo que comentas!

Saludos!

Me ha gustado mucho este post, tengo dos hijas que también van creciendo y me hacen preguntas acerca del dinero…me gustaría, como a ti, educarlas lo mejor que pueda en este y en otros sentidos, y la verdad es que este post me ha resultado muy útil e interesante. Gracias!

Gracias Ainhoa por tu comentario! ¡Qué difícil es educar bien!, ¿verdad? Pero al mismo tiempo es un reto maravilloso. A veces todos nos pasamos la vida buscando retos fuera de casa, cuando en casa tenemos los mejores y sobretodo los retos con mayor retorno.

Saludos!

Hola Alberto,

Si algo bueno está teniendo esta pandemia es que me ha permitido tener más tiempo para leer y ahora me estoy convirtiendo en un «enganchado de la inversión», algo que, hasta hace unos meses, no me interesaba lo más mínimo, pues como indicas, la cultura financiera en España es nula y nunca había tenido el más mínimo contacto con este fascinante mundillo.

Uno de los culpables de mi nueva adicción, sin duda, eres tú. Cada post que publicas es una master class. Ha sido una grandísima suerte haberte encontrado por las redes.

Sigue adelante con este magnífico trabajo porque te aseguro que estás ayudando a mucha gente.

En mi caso, ya tengo mi primera inversión inmobiliaria en mente, y la voy a afrontar con valentía gracias a que gente como tú nos enseñáis a esquivar muchos de los baches que tiene el camino.

Mi más sincera enhorabuena.

Un saludo,

Muchas gracias José A. por tu comentario. Sin duda anima a seguir escribiendo.

Saludos y estamos en contacto!

Muchas gracias por el post. Tu blog es todo un descubrimiento.

Mi marido y yo estamos esperando nuestro primer hijo y ojalá le sepamos dar una buena educación financiera desde bien pequeño/a.

Hola Alberto,

Muy interesante este post sobre la educación financiera con los niños. Es muy cierto todo lo que dices, y buscar el equilibrio entre hablar de ello más de la cuenta o quedarte corto. Al final, la práctica como dices es lo mejor, sea jugando, visitando el supermercado, y dejándoles la responsabilidad de gastas su dinero.

Los míos ya están saliendo de la adolescencia, y manejan desde hace tiempo sus tarjetas de débito, cuentas de bancos, y si lo necesitan les asisto en el rebalanceo manual entre 2 fondos de inversión que tienen, donde aportan parte de la paga con suscripciones mensuales programadas.

Enhorabuena por tu post, y en general por todos los del sector inmobiliario, en el que te mueves como pez en el agua. Yo tengo un inmueble alquilado con el mismo inquilino desde hace 6 años, y tus consejos serán muy buenos cuando haya que cambiar y ponerlo de nuevo en alquiler ¿Tienes algún modelo de contrato público por si se pueden ver algunas ideas de cláusulas? Estoy echando un ojo en idealista por ampliar otro inmueble, pero ahora estoy muy metido en bolsa, y es cómodo solo pulsar el ratón para invertir en activos financieros de calidad y largo plazo (acciones y fondos), y no tener que hacer entrevistas, visitas, arreglos, reformas, etc… pero una vez alquilado tampoco da trabajo (en 6 años 3 llamadas he recibido). Pero años atrás tuve morosos y un desahucio…y casi se me quitaron las ganas de volver a alquilarlo.

Gracias por todo.

Antonio

P.D. Y gracias por la mención a mi libro. Eso de estar en el top 10 es un halago.

Antonio,

lo primero de todo es enhorabuena a ti por haber publicado el libro. Un referente sin duda!

Gracias por compartir tu experiencia con hijos adolescentes. Da un poco de respeto la verdad esta etapa de la vida. Veremos cuando llegue qué tal nos va. 😉

Respecto lo de los contratos:

Yo uso los de Idealista y añado algunas cláusulas hechas por mi respecto el tema de dejar el piso recién pintado, la obligatoriedad de pasar las revisiones del aire acondicionado y temas parecidos… Es bastante casero pero me funciona bastante bien y nunca he tenido problemas. Puro sentido común. Con un buen inquilino todo es mucho más fácil. ¡Todo cambia!

Espero haberte ayudado.

Te envío un fuerte abrazo y espero que te animes pronto a escribir un nuevo libro.

Enhorabuena y gracias.

Lo primero por el buen contenido.. sin paja

Lo segundo por la labor de divulgación, que bastante falta hace.

Soy ingeniero y me considero una persona bien formada.. y sin embargo un analfabeto financiero y lleno de prejuicios ( me doy cuenta de eso ahora) pensando que lo más importante es ahorrar y ahorrar… lo cierto es que la crisis del 2007 hizo mucho daño.. la poca fe que tuve en lo financiero se convirtió en desconfianza absoluta.. es una suerte haber dado con un sitio como el tuyo para ir aprendiendo y cambiando de mentalidad.. a mejor ?

Este mes he preparado las normas de la paga para mis 3 hijos, y me he acordado de este post que escribiste hace ya unos años. Aquí os dejo mi granito de arena por si lo queréis utilizar. Saludos.

https://www.instagram.com/p/CyQnKpitgcq/?igshid=MzRlODBiNWFlZA%3D%3D

Gracias David!

Enhorabuena por tu método!

Saludos!