por

por Guía para estructurar tus inversiones según tus objetivos vitales y no según tu perfil de riesgo.

Deja de mirar el mercado y mira dentro de ti para saber cómo estructurar tu patrimonio.

«El largo plazo castiga la improvisación».

— Howard Marks

En el momento en que estoy escribiendo este artículo, el petróleo ha subido más de un 30% en pocos días y ha sobrepasado los 100 dólares el barril. Imagino a muchos inversores nerviosos entrando día sí y día también para ver la cotización de sus inversiones en Myinvestor, Renta 4, Trade Republic, el Santander o el banco que sea que utilicen para sus inversiones.

A medida que te vas haciendo mayor hay algo que entiendes no porque seas muy listo sino porque la vida te lo va enseñando. Cada crisis que llega es completamente imprevisible y además cada pocos años siempre ocurren «cosas en el mundo» que pueden hacer temblar la manera en la que inviertes si no tienes una estrategia de inversión muy definida y clara.

Es en esos momentos cuando cobra más importancia que nunca tener una cartera de inversión adecuada a tus objetivos vitales y no solamente adaptada a tu perfil de inversor.

Clica para ver el índice de contenidos

La trampa del perfil de inversor: solo limita pero no guía

Haciendo trabajo de campo para mi próximo libro de planificación financiera, he realizado muchos tests de perfil de inversor en distintas plataformas de inversión. Y después de analizar más de media docena de tests distintos, he aprendido algo.

El perfil de inversor nunca debe guiar tus inversiones. Tu perfil de inversor no define pero sí limita.

Si después de hacer un perfil de inversor te sale que tienes un perfil agresivo pero en realidad en solo 3 años debes pagar la universidad privada de tu hijo mayor con una parte muy importante de tu patrimonio más te vale irte olvidando de la renta variable para la mayor parte de tu cartera.

El cálculo del perfil de inversor responde a (1) tus capacidades financieras actuales y también a (2) tu capacidad psicológica para aguantar pérdidas.

Pero el perfil de inversor en ningún caso hace las preguntas clave: ¿Para qué inviertes? ¿Para quién? ¿Qué objetivos tienes a corto, medio y largo plazo? ¿Son objetivos variables o fijos? …

Y no lo hace porque no es evidente ni escalable hacer un test de esta naturaleza. Es mucho más fácil preguntar qué porcentaje de deuda tienes respecto a tu patrimonio que crear un test on-line que intente adivinar que te va a tocar mantener a tus padres mayores o que la ilusión de tu hijo pequeño es ser piloto de avión (la licencia cuesta una pasta).

Por todo ello, saber para qué inviertes es lo único que puede guiar de una forma correcta la forma en la que inviertes.

No hay otra. No hay tu tía.

Lo siento pero no me vale decir que yo invierto para maximizar mi dinero y maximizar mis opciones vitales.

Eso es bullshit.

Ponle el cascabel al gato y piensa de verdad por qué y para qué carajos inviertes.

Es un ejercicio de autoconocimiento que no es fácil.

Por esto, me parecía importante escribir este artículo.

Vamos a ver si consigo guiarte de algún modo.

Allá vamos con un framework que espero te ayude.

Los 8 objetivos financieros que tenemos la mayoría de mortales

Estudiando en profundidad las estrategias de asset allocation europeas más comunes, me he dado cuenta de que en general cuando las personas estructuran su patrimonio por objetivos, suelen concentrarlo en 8 grandes objetivos.

Verás que la importancia relativa de cada objetivo cambia en función de tu edad, pero la estructura de estos 8 objetivos suele ser sorprendentemente estable, coherente y exhaustiva.

Tener clara la importancia para ti de cada uno de esos 8 objetivos es una forma muy útil de estructurar tu propia cartera de inversión.

Al final verás que con este marco, cierto patrimonio nos tiene que proporcionar seguridad, otra parte buscamos que nos proporcione progreso y finalmente es muy importante que una porción del mismo nos ayude a aumentar nuestra libertad.

Por lo tanto, buscar seguridad, progreso y libertad son los 3 macro-objetivos que nos ayudará a tener en nuestra cabeza para que la gestión de nuestro patrimonio esté alineada con nuestros objetivos vitales.

Fíjate como esos 3 macro-objetivos están presentes dentro de los 8 objetivos que la mayoría buscamos.

3 macro-objetivos que enmarcan los 8 objetivos financieros más comunes

A.- Seguridad (no segregar cortisol debido al dinero):

La seguridad es lo que hará que definas tus dos primeros objetivos financieros:

- 1.- Fondo de emergencia

- 2.- Gastos próximos

B.- Progreso (poder invertir en objetivos importantes para tu vida):

La sensación de progreso en tu vida es lo que hará que definas tres objetivos financieros adicionales:

- 3.- Vivienda principal

- 4.- Educación hijos

- 5.- Proyectos personales

C.- Libertad (que mi dinero ayude a «mi yo futuro» y a los míos cuando yo ya no esté):

Poder ganar libertad en tu vida es lo que hará que definas tus últimos 3 objetivos financieros:

- 6.- Independencia financiera

- 7.- Jubilación

- 8.- Legado

Cómo puedes observar hay una definición temporal muy distinta entre los 3 macro-objetivos. La libertad está situada en el futuro lejano, el progreso en el futuro a medio plazo y la seguridad en el corto plazo.

Ya puedes ir imaginando que esa diferencia temporal de cada uno de esos objetivos marcará mucho el tipo de inversión que podremos hacer para cada una de esas 8 cajitas de objetivos.

A continuación veamos un poco más en profundidad cada uno de estos 8 objetivos:

1.- Tener tu propio fondo de emergencia (que reduce tu presión sanguínea)

El fondo de emergencia es probablemente la inversión más rentable que existe a pesar de ser la que menos dinero genera porque te regala tranquilidad. El dinero cumple varias funciones y una de las más importantes es saber que a corto plazo no te faltará de nada ni a ti ni a los tuyos. No se me ocurre una rentabilidad mejor que esta.

Cada uno tiene que definir su fondo de emergencia. Yo guardo 2 años en mi fondo de emergencia porque 1) tengo familia numerosa y 2) soy un angustias (qué se la va a hacer).

Como soy un angustias y mi cabeza es capaz de imaginarse constantemente mil demonios, necesito tener 2 años de mis gastos como fondo de emergencia.

¿Y en tu caso?

Analiza tu situación, define tu fondo de emergencia y piensa en todo lo que te regala un buen fondo de emergencia. Sé extremadamente conservador con ese dinero.

2.- Poder abordar gastos próximos importantes para ti (que hacen tu vida menos miserable)

Las cosas más importantes de la vida, son, afortunadamente, implanificables.

Pero como diría aquel, para todo lo demás… la Mastercard (la de débito eh!, olvídate del crédito que es un robo).

Es decir, en función de tu edad, es probable que tengas algunos de estos gastos próximamente:

- Pagar un máster o una formación adicional que te puede ayudar a desarrollar tu carrera profesional.

- Invertir en un gran viaje en familia.

- Comprar o renovar tu coche.

- Reformar tu vivienda.

- Pagar la guardería de tus hijos pequeños.

- Ayudar a que tus hijos se independicen.

- …

No importa demasiado la edad que tengas. Si te paras a pensar es muy probable que en menos de 4 años tengas que abordar algunos gastos importantes para ti que puedes ya planificar de antemano.

Al invertir el dinero que quieras incluir en esta cajita deberás tener cuidado y deberás evitar las inversiones más volátiles.

Personalmente, en los próximos 4 años es probable que:

(1) me compre un coche nuevo (ya que el que tengo es de 2016),

(2) quiero hacer al menos un par de grandes viajes con mis hijos (de esos que te acuerdas toda la vida),

(3) reformar de forma importante nuestra segunda residencia de la playa (no para alquilarla más cara sino para disfrutarla aún más),

(4) instalar una sauna en el jardín de mi casa (una pijería en toda regla vamos).

Cuando sumas esos 4 gastos próximos que queremos tener con mi familia, es un importe de 6 cifras que evidentemente invierto de una forma conservadora para asegurar que cuando necesite el dinero para cada uno de esos gastos próximos no tenga ninguna sorpresa.

3.- Poder tener tu propia vivienda (un nido donde poder formar y cuidar a tu familia)

Quiero pensar que alguien que piensa en cómo priorizar sus 8 cajitas con sus inversiones en condiciones normales no quiere segregar cortisol pensando en si el casero le quiere subir o no el alquiler de su vivienda cuando sea mayor. No quiere llegar a la vejez sin tener un hogar y por ello quiere tener una vivienda en propiedad.

Eso es lo que creo que la mayoría piensa. Y pienso de verdad que poseer una casa en propiedad no tiene nada que ver con la rentabilidad en un excel… (me cansa bastante la discusión de alquilar vs comprar, a largo plazo creo mucho más en la compra).

Es probable que habiendo nacido en el 81 aún esté apegado a los bienes pero creo que tener una vivienda en propiedad es algo que regala muchísima tranquilidad. Y más que se lo digan a todos aquellos que lamentablemente no son capaces ni de poder alquilar una vivienda en condiciones en estos momentos no por falta de dinero sino por falta de oferta en el mercado.

4.- Poder dar la mejor educación posible a tus hijos (y trascender más allá de tus días en el planeta Tierra)

Dicen que para nuestros hijos, a veces, deseamos que puedan lograr lo que nosotros no hemos conseguido.

En mi caso, me gusta la música, ¡mucho!.

Pero tendrías que escucharme tocando la flauta. 😉

Dos de mis tres hijos acuden al conservatorio de música. Quizás son las frustraciones de sus padres.

Hemos vivido fuera de España mucho tiempo y hemos invertido mucho dinero en que nuestros hijos hablen bien 4 idiomas. Y cada céntimo invertido nos da una satisfacción increíble. En los próximos 4 años es muy probable que mis hijos cursen estudios universitarios (quizás en escuelas privadas).

De nuevo ese cuarto objetivo de inversión es muy importante que lo planifiques con muchísimo tiempo.

Llevamos con mi esposa planificándolo desde que nacieron. Aquí te lo expliqué con pelos y señales hace 6 años a través de un artículo.

Quizás no tengas hijos ni quieras tenerlos. Entonces pues te saltas este punto y listo.

Seguimos.

5.- Proyectos personales (de esos que te hacen despertar a las 5 de la mañana)

Las historias de emprendedores que parecen «un overnight success» casi nunca lo son.

Marcos Vazquez era socio de una gran consultora y lo dejó todo para trabajar en un blog. Pero lo que la gente no sabe es que ese blog ya generaba 3.000 euros mensuales. No se tiró al vacío.

Los proyectos personales son tremendamente importantes para auto-realizarte.

Pueden ser empresas de nueva creación, actividades que te llenan y que te permiten ayudar a los demás (como lo es para mí escribir libros y en el blog) o poder dedicarte en cuerpo y alma a cuidar un familiar.

Conozco parejas que se toman un año sabático para hacer la vuelta al mundo. Gente que lanza una fundación y otros que les hizo ilusión subir al Everest.

Piensa qué proyectos personales son importantes para ti y crea una cajita de inversión con dinero que inviertes con el objetivo de poder realizar esos objetivos.

6.- Ampliar tu libertad financiera (para depender menos de otros)

«No para dejar el trabajo sino para tener la libertad de poder dejarlo.»

Lee otra vez la frase de arriba. ¡Esa es la clave!

La mayor parte de la gente nunca podrá conseguir la independencia financiera. Y no pasa nada.

La gente lo ve tan lejos y tan difícil que está hasta el gorro.

Y además, los vende humos abusando del término y proponiendo sistemas miserables que solo les enriquecen a ellos.

Ser más libre financieramente no tiene que significar ser financieramente independiente.

Hay grados de libertad financiera y vale la pena ser consciente dónde estás en cada momento.

Invertir y lograr una cierta holgura financiera te permite quizás poder tomar más riesgo con tu profesión o simplemente tomarte las cosas con mucha más calma.

Además, hay profesiones con fecha de caducidad.

Por ejemplo, los puestos directivos o de gestión no son eternos. En cuanto pierdes la confianza de la propiedad o de tu manager te puedes encontrar en la calle de un día por otro. Por eso creé Inversor Directivo. 😉

Cuanto más dinero tengas invertido a largo plazo en esta cajita menos dependerás de tu empleo actual.

Personalmente, en esta cajita incluimos todas las viviendas que tenemos en alquiler a largo plazo y también la mayor parte de la renta variable a largo plazo (a excepción de una parte que tenemos también en la próxima cajita por sus ventajas fiscales).

7.- Jubilación o independencia financiera (para poder parar cuando quieras o lo necesites)

La jubilación tradicional es el momento en que la mayoría alcanza su independencia financiera. Es decir, es el estado quien marca qué día puedes dejar de trabajar y bajo qué condiciones en la mayoría de casos. Yo no sé tú pero a mi no me gusta demasiado que me digan lo que tengo que hacer y menos una entidad con la que apenas se puede discutir.

Es por ello, que el grueso de tus inversiones no debería estar en esta cajita sino en la anterior (6.- Ampliar tu libertad financiera).

De todas formas, hay ciertas ventajas en invertir para esta cajita.

Por ejemplo, tanto mi esposa como yo siempre aprovechamos al máximo el importe que podemos invertir en un buen plan de pensiones porque así diferimos el pago de impuestos y en ambos casos nos sale a cuenta porque pagamos cerca del 50% en IRPF en estos momentos.

Lo mismo con los planes de pensiones de Empleo (PPE) que nos ofrecen las empresas por las que trabajamos bajo el paraguas de la retribución flexible, cuyo límite es del 30% del salario bruto. Con salarios altos este tipo de productos pueden tener mucho sentido para esta cajita.

Eso sí, recuerda elegir un buen plan de pensiones y no hagas como la mayoría y escojas uno en que te cosen a comisiones y matan tu rentabilidad. Este paper de Pablo Fernandez y otros autores analiza los últimos 15 años de los planes de pensiones y la rentabilidad media es del 3,23%. Solo 13 de los 299 fondos analizados tiene un rendimiento superior al IBEX35 en los últimos 15 años. Una vergüenza la verdad. Así que elige bien. No es difícil elige fondos indexados de bajas comisiones y a largo plazo superarás la mayoría de los planes de pensiones.

Algo a considerar es que todo el patrimonio que existe en estos planes de pensiones no es considerado en el impuesto del patrimonio. Y a medida que el patrimonio crece te asegura que este impuesto pica (y mucho más en algunas comunidades autónomas que en otras).

Así que recuerda, sobre todo prioriza hinchar la cajita número 6 y sólo usa esta cajita si fiscalmente tiene ventajas muy fuertes dada tu situación.

8.- Legado (no lo tengo 100% claro aún pero creo que importa y mucho)

El último punto es muy personal y quizás nunca te has parado a pensar pero creo que es importante que podamos dejar un legado. De hecho, quieras o no lo dejarás así que por qué no pensar si en tu caso quieres dedicar o no algo de tu patrimonio a cierta causa que es importante para ti.

Tengo que reconocerte que no tengo claro mi legado aún. Cuando pienso en mi legado pienso en mis hijos, mis libros y el impacto que tengo sobre todo con los míos pero la verdad es que me cuesta aterrizar algo concreto. Seguiré investigando y madurando opciones.

¿Y ahora qué? Define tu asset allocation con esta guía

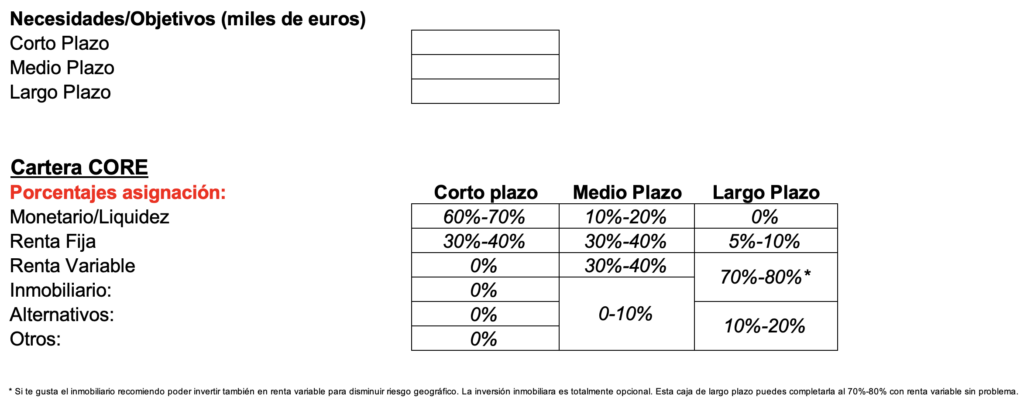

Una vez has completado tus 8 objetivos financieros debes transformarlos en objetivos de corto, medio y largo plazo.

Y cuando lo hayas hecho podrás definir un asset allocation basado en tus necesidades y tus objetivos vitales.

Resumen: estructura tus inversiones según tus objetivos vitales

Ahora que están tan de moda las infografías realizadas con Gemini aquí te adjunto la infografía del artículo. Tengo que reconocerte que me gusta bastante.

Te he dejado la imagen con suficiente resolución para que puedas descargarla e imprimirla si lo deseas.

Foto que encabeza el artículo: Al invertir el autoconocimiento importa mucho más que el mercado. Fuente: Unsplash

PD: ¿Me he dejado algo? ¿Crees que falta algún objetivo? ¿Al invertir, usas cajitas para definir tus objetivos y después inviertes o solo usas tu intuición para definir tu asset allocation?

¿Lo compartes en los comentarios para enriquecer el artículo?