por

por Comparto cinco casos de uso en los que usando ChatGPT vas a ganar tiempo y calidad en ciertos procesos que debemos realizar los inversores inmobiliarios.

Ésta es una versión reducida del artículo completo.

El artículo completo (en un pdf de 37 páginas 😉 ) incluye dos casos de uso adicionales y puedes descargarlo a través del siguiente enlace.

“Sorprenderse, extrañarse, es comenzar a entender.”

— José Ortega y Gasset.

A la que empiezas no puedes parar.

Si ya has empezado a usarlo imagino que ya te has dado cuenta que Chat GPT te puede ayudar en muchas de las actividades de tu vida. Menos escribir con autenticidad (qué ironía) puede ayudarte en casi todo. Personalmente estoy contento que Chat GPT no sea capaz ni de escribir buenos artículos ni de escribir buenos libros. Al fin y al cabo escribir es una emoción, y la IA no tiene consciencia humana (¿algún día podría tenerla?) y aún no entiende demasiado de emociones.

Dicho esto, mi nuevo asistente es muy productivo cuando me acompaña en mi día a día como inversor.

En el siguiente artículo comparto contigo algunos casos de uso que me han sorprendido para bien y sobre todo me han ayudado enormemente.

Verás casos de uso para mejorar tus fotos, hacer reformas, calcular rentabilidades, crear buenos anuncios y hasta para saber las probabilidades que tienes de que el banco te conceda una hipoteca.

Empezamos.

Clica para ver el índice de contenidos

Caso de uso #1: Experto en Homestaging

Hace poco, salió un inquilino de una de nuestras vivienda. Después de hacer el «check out» observé la vivienda e hice una foto del comedor.

Me miraba el comedor y pensé:

– Alberto, este comedor es una cutrada. Tiene posibilidades pero lo tienes muy mal decorado.

Saqué el móvil, disparé, subí la foto a la app de ChatGPT y le hice la siguiente pregunta a nuestro nuevo amigo.

Me puedes sugerir mejorar con técnicas de homestaging para poder mejorar este triste comedor que te muestro en la foto. Me gustaría que me propusieras mejoras para poder alquilar la vivienda más cara todos los meses?

La respuesta de «la bestia» 😉 a mi pregunta fue (mucho) mejor de lo que me esperaba.

Aquí va:

Para mejorar el comedor que muestras y hacer más atractiva la vivienda mediante **home staging**, aquí tienes algunas sugerencias que pueden ayudarte a alquilarla a un precio más alto:

### 1. **Optimización de Mobiliario:**

– **Renueva o cambia el sofá**: El sofá parece desgastado, lo que da una sensación de descuido. Considera cambiarlo por un sofá moderno en tonos neutros (gris claro o beige), que combine con las paredes.

– **Añadir una alfombra**: Una alfombra clara o con diseño sutil puede aportar calidez y delimitar mejor el espacio del comedor. Además, puede crear un ambiente más acogedor.

– **Mesa de centro y auxiliares**: La mesa de centro es muy funcional, pero puede reemplazarse o decorarse con un centro de mesa (como una bandeja con libros o velas) para dar una sensación más estilizada. Asegúrate de que las mesas auxiliares y de centro sean consistentes en estilo.

### 2. **Iluminación:**

– **Lámpara de techo más atractiva**: La actual lámpara es bastante básica. Cambiarla por una lámpara de diseño moderno o industrial más cálida puede transformar el ambiente. Opta por una luz cálida que suavice el espacio.

– **Iluminación auxiliar**: Añade una lámpara de pie en una de las esquinas, idealmente con una luz cálida difusa que contribuya a crear un ambiente acogedor durante las noches.

### 3. **Decoración de Paredes:**

– **Pintura o papel pintado**: Aunque las paredes están bien, un color más cálido o un papel pintado con textura en una sola pared (por ejemplo, detrás del sofá) puede dar carácter a la habitación.

– **Cuadros o arte**: Agrega un par de cuadros modernos o láminas con marcos sencillos y elegantes. Esto aportará personalidad al espacio y lo hará más atractivo visualmente.

### 4. **Cortinas o Estores:**

– Instala **cortinas de tela liviana** o estores enrollables en tonos claros (blanco roto o gris suave) para suavizar las ventanas y crear un ambiente más cálido. Esto también aportará privacidad sin bloquear la luz natural.

### 5. **Plantas y detalles naturales:**

– **Incorporar plantas**: Las plantas grandes en maceteros modernos o incluso algunas pequeñas sobre las mesas pueden aportar frescura y vitalidad. Esto hará que el espacio se vea más habitable y acogedor.

– **Detalles decorativos**: Añade algunos cojines decorativos en el sofá, en colores coordinados con las paredes y alfombra, para dar más confort visual.

### 6. **Distribución del mobiliario:**

– Si el espacio lo permite, **reorganiza los muebles** para aprovechar mejor la luz natural que entra por la ventana. Asegúrate de que los muebles no bloqueen las ventanas ni la luz.

– Si no hay un área de comedor bien definida, puedes añadir una pequeña mesa con un par de sillas modernas en un rincón para darle más funcionalidad al espacio.

### 7. **Mejora del suelo:**

– El suelo de baldosas es fácil de mantener, pero puede parecer frío. Una **alfombra de gran tamaño** puede contrarrestar esta sensación y hacer que el espacio se vea más lujoso.

### 8. **Neutralidad con estilo:**

– Los tonos neutros con toques de colores pastel o colores tierra claros son ideales para mantener el espacio atractivo a la mayoría de los posibles inquilinos. Evita colores muy llamativos que puedan limitar el gusto del cliente.

### 9. **Fragancia y ambiente:**

– Añade elementos como velas aromáticas o difusores de fragancias. Además de mejorar el olor, puede dar una sensación de «hogar» que atrae emocionalmente a los inquilinos.

Con estos cambios, lograrás que el comedor luzca mucho más moderno, acogedor y atractivo. Este enfoque hará que la vivienda se perciba como de mayor valor, lo que te permitirá pedir un alquiler más alto.

Yo no sé tú pero hay frases que me erizan la piel.

«El sofá parece desgastado, lo que da una sensación de descuido».

La «bestia» te dice lo que piensa y encima lo hace de forma educada para que no te molestes.

Bien. Dicho esto, el problema es que me ha dado tan buenos consejos que tendría que hacerle caso, ¿no?

Pues no.

En otro momento será.

Alquilé en muy pocos días el apartamento. El problema de la demanda Infinita. Me hace ser algo mediocre.

Hablemos de números a continuación.

Caso de uso #2: Cálculo de la rentabilidad

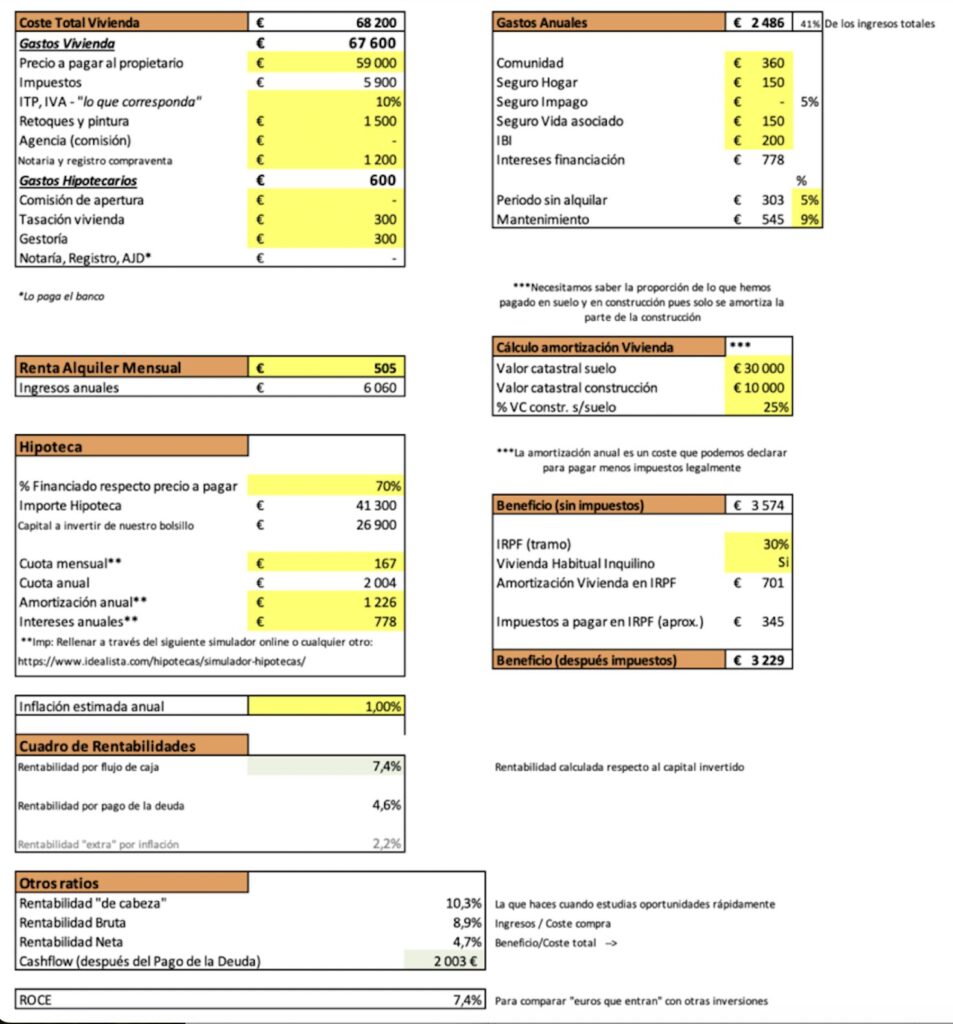

Una de las herramientas que pongo a disposición de la comunidad y que más os habéis descargado es la calculadora de rentabilidad inmobiliaria.

Con esta herramienta puedes calcular el flujo de caja hasta la última coma. Además te garantiza no olvidarte costes importantes que algunos inversores no tienen en cuenta habitualmente e impactan en la rentabilidad (la amortización de la vivienda, los periodos vacíos de alquiler o el mantenimiento de la vivienda).

Mi mente maligna y curiosa se preguntaba si Chat GPT podría ser capaz de calcular la rentabilidad de forma decente.

La respuesta rápida es que por supuesto que puede hacerlo pero en todo caso necesita de instrucciones bastante precisas. En el ejemplo que verás olvida los impuestos de la vivienda y no tiene en cuenta la amortización.

Dicho esto, hace un trabajo muy digno cuando le das unas instrucciones mínimas de entrada. Y puede ayudarte enormemente en el trabajo de prospección de nuevas oportunidades.

Aquí va el prompt que le tiré:

Te voy a pasar los gastos de una inversión en vivienda y quiero que me calcules el flujo de caja de la operación.

Se trata de una vivienda en la provincia de Barcelona.

El precio a pagar es de 59.000 euros sin impuestos y necesito hacer un lavado de cara de 1.500 euros.

Por otro lado, creo que seré capaz de alquilarla por 505 euros mensuales.

Voy a pedir una hipoteca para financiarme al 70% del total del importe.

Los gastos recurrentes de la vivienda son:

Comunidad: 30 euros al mes

Seguro hogar: 150 euros al año

El IBI 200 euros al año.

Seguro de vida asociado: 150 euros al año

Además, considero que voy a gastarme un 9% al año de los ingresos en mantenimiento y que un 5% del tiempo la vivienda no estará alquilada.

Podrías darme una estimación de los siguientes ratios:

-Rentabilidad bruta de la inversión.

-ROCE

– Flujo de caja anual de la operación

Y su respuesta fue la siguiente:

Gracias por los detalles. Vamos a calcular paso a paso los ratios que solicitas:

### Datos proporcionados:

– **Precio de compra (sin impuestos):** 59.000 €

– **Lavado de cara:** 1.500 €

– **Alquiler estimado:** 505 €/mes

– **Hipoteca financiada al 70%:**

– Importe financiado: 70% de (59.000 € + 1.500 €) = 70% de 60.500 € = 42.350 €

– Capital aportado por el inversor: 60.500 € – 42.350 € = 18.150 €

– **Gastos recurrentes:**

– Comunidad: 30 €/mes = 360 €/año

– Seguro de hogar: 150 €/año

– IBI: 200 €/año

– Seguro de vida asociado a la hipoteca: 150 €/año

– **Mantenimiento anual:** 9% de los ingresos anuales

– **Vacantes:** 5% del tiempo (meses sin alquilar)

Voy a calcular los siguientes elementos:

1. **Rentabilidad bruta de la inversión**

2. **ROCE** (Return on Capital Employed)

3. **Flujo de caja anual de la operación**

—

### 1. **Rentabilidad Bruta de la Inversión**

La rentabilidad bruta es el porcentaje de ingresos anuales sobre el precio de compra.

– **Ingresos anuales estimados:** 505 €/mes × 12 = **6.060 €/año**

– **Precio total de la inversión (incluyendo lavado de cara):** 59.000 € + 1.500 € = **60.500 €**

### 2. **ROCE (Return on Capital Employed)**

ROCE mide el retorno sobre el capital propio invertido, excluyendo la financiación.

– **Ingresos anuales ajustados por vacantes (5% no alquilado):**

6.060 \times (1 – 0.05) = 5.757

– **Gastos anuales:**

– Comunidad: 360 €

– Seguro de hogar: 150 €

– IBI: 200 €

– Seguro de vida: 150 €

– Mantenimiento (9% de los ingresos anuales):

0.09 \times 5.757 = 518,13 €

– Total gastos anuales:

360 + 150 + 200 + 150 + 518,13 = 1.378,13 €

– **Ingresos netos anuales:**

5.757 – 1.378,13 = 4.378,87 €

– **Capital propio invertido:** 18.150 €

text{ROCE} = \left( \frac{4.378,87}{18.150} \right) \times 100 = 24,12\%

### 3. **Flujo de Caja Anual**

Aquí consideraremos la financiación (hipoteca) y los gastos de la operación para obtener el flujo de caja.

– **Hipoteca solicitada:** 42.350 €

– **Suposición de tipo de interés:** Vamos a suponer un 3% anual con un plazo de 25 años (esto es ajustable dependiendo de tu hipoteca real).

– Cuota mensual aproximada de la hipoteca usando esta fórmula:

\text{Cuota mensual} = \frac{42.350 \times 0.03}{1 – (1 + 0.03)^{-25 \times 12}} \approx 200,50 €/mes

– **Pago anual de la hipoteca:** 200,50 € × 12 = 2.406 €/año

– **Flujo de caja anual:**

– Ingresos netos anuales: 5.757 €

– Menos gastos operativos: 1.378,13 €

– Menos pago anual de hipoteca: 2.406 €

\text{Flujo de caja anual} = 5.757 – 1.378,13 – 2.406 = 1.972,87 €

### **Resumen de Resultados:**

– **Rentabilidad Bruta de la Inversión:** 10,02%

– **ROCE:** 24,12%

– **Flujo de Caja Anual (aproximado):** 1.972,87 €

Estos resultados pueden variar dependiendo del tipo de interés real de la hipoteca y de otras variables ajustables. ¿Hay algún aspecto específico que te gustaría revisar o ajustar?

Al ver los resultados que me daba, le especifiqué que incluyera los impuestos y que bajara el tipo de interés al 2% para poder compararlo con los resultados que tenía de mi hoja de cálculo.

¿Puedes incluir en el importe de la operación un 12 % de impuestos y otros costes de la transacción y utilizar un tipo de interés del 2% y volver a realizar todos los cálculos?

### **Resumen de Resultados con tipo de interés al 2%:**

– **Rentabilidad Bruta de la Inversión:** 8,97%

– **ROCE:** 21,6%

– **Flujo de Caja Anual (aproximado):** 1.970,47 €

El **flujo de caja anual** mejora ligeramente debido a la reducción del pago hipotecario con el tipo de interés del 2%. ¿Te gustaría ajustar algún otro parámetro o revisar algo más?

A continuación te adjunto los resultados reales para que podamos compararlos.

Si quieres realizar tu mismo los cálculos porque no tienes nada más interesante que hacer, recuerda que puedes descargarte la calculadora de rentabilidad a través de este enlace.

Si analizamos los resultados y comparamos lo que nos da Chat GPT con lo que nos da la calculadora de rentabilidad podemos extraer las siguientes conclusiones:

- Chat GPT no tiene en cuenta el coste de la amortización de vivienda (que no impacta directamente al flujo de caja aunque sí de forma indirecta a través de los impuestos que pagamos por nuestros beneficios).

- Chat GPT no tiene en cuenta la deducción de vivienda habitual (le cuesta entender sistemas fiscales por país evidentemente).

- Chat GPT no tiene en cuenta tu tipo impositivo IRPF para saber los impuestos que debes pagar.

De todas formas, como ves en el caso de la Rentabilidad bruta hace un buen trabajo (es sencillo). En el ROCE es un desastre porque entiende el ROCE de otra forma a la que lo entendemos la mayoría de inversores inmobiliarios.

En el cálculo del cash flow lo hace muy bien. Nos da un flujo de caja de 1.970 euros vs el de 2.003 euros real. A pesar de no tener en cuenta muchas variables como te he dicho antes lo hace bastante bien porque sí tiene en cuenta las variables más relevantes para el cálculo del flujo de caja (coste hipoteca, ingresos renta, principales gastos…).

Por todo ello, podríamos concluir que Chat GPT con los datos de entrada correctos puede ayudarte a hacer una primera estimación bastante aproximada del flujo de caja de una inversión inmobiliaria.

Eso sí, antes de lanzarnos e invertir necesitaremos utilizar la calculadora de rentabilidad para tener unos cálculos mucho más finos y evitar sorpresas inesperadas.

Caso de uso #3: Mejora la calidad de las fotos de tus anuncios en Idealista

Al pasearte por Idealista puedes ver rápidamente la floja calidad de muchas de las fotos de las viviendas que hay. Si los propietarios fueran conscientes del impacto que eso tiene en su cartera irían corriendo a contratar un fotógrafo porque el ROI de ese pequeño gasto es más que inmediato.

Contratar un fotógrafo profesional siempre es la mejor opción.

De todas formas, si por el motivo que sea (que no acabo de comprender) prefieres no hacerlo, Chat GPT puede ayudarte enormemente a mejorar la calidad de tus fotos.

Incluso a través de la app puede hacerlo en riguroso directo.

Simplemente debes subir la fotografía que quieres que analice.

Veamos un ejemplo. Te comparto el sencillo prompt que usé:

Te adjunto una foto compuesta por 4 fotos de mi vivienda. ¿Puedes mejorar las 4 fotos para un anuncio en Idealista?

Y a continuación la respuesta de Chat GPT:

Sí, puedo ayudarte a mejorar las fotos. Aquí algunas recomendaciones para que luzcan mejor en Idealista.

1. Cocina:

• Iluminación: Trata de usar luz natural o una iluminación más brillante para que los colores y los detalles de la cocina resalten.

• Enfoque y ángulo: Asegúrate de que el ángulo capture más del espacio, no solo una parte de la encimera. Usa un ángulo más amplio para mostrar más de la cocina.

• Limpieza y orden: Retira cualquier objeto personal o desorden que esté en el encuadre.

2. Baño:

• Iluminación adecuada: Aumenta la luz en el baño para que se vea más amplio y limpio. Si es posible, usa una luz blanca suave.

• Espejo limpio: Asegúrate de que el espejo esté perfectamente limpio para evitar reflejos o manchas.

• Enfoque del espacio: Usa un ángulo que muestre más del baño, ya que en esta foto solo se ve una pequeña parte.

3. Sala:

• Perspectiva abierta: Para que la sala parezca más grande, dispara desde una esquina y trata de incluir la ventana completa para que entre más luz natural.

• Iluminación: Aprovecha la luz natural al máximo. Abre las cortinas y dispara durante el día.

4. Fachada del edificio:

• Luz natural: Intenta tomar la foto en un momento del día con buena luz (como a media mañana o al atardecer) para evitar sombras duras.

• Limpieza visual: Si es posible, edita elementos como cables, motos o señales que puedan distraer.

Si tienes acceso a programas de edición, también podrías mejorar la claridad, el contraste y la saturación de las imágenes para que se vean más vibrantes.

Por cierto, en tus anuncios no vas a crear muchas imágenes sino a modificar las que tienes. En eso la AI está aún un poco verde. Es mucho mejor creando que modificando lo que existe. Aunque está evolucionando muy rápido la tecnología. De todas formas,

si quieres jugar con los generadores de imágenes te recomiendo Ideogram. Es muy fácil de usar e intuitivo y su modelo freemium te permite generar hasta 40 imágenes gratis al día.

Caso de uso #4: Descripción del anuncio en Idealista

Aprovechando que le he subido las fotos a ChatGPT también podemos pedir que nos ayude con la descripción del anuncio en Idealista. Sin duda, es una forma de no tener que empezar de cero.

A continuación el prompt usado.

Las fotos que te he pasado forman parte de un anuncio en Idealista, ¿podrías darme una descripción atractiva del anuncio?

Aquí tienes una descripción optimizada para tu anuncio en Idealista, basada en las fotos que has proporcionado:

**Piso luminoso y moderno en excelente ubicación**

Este acogedor piso de **2 habitaciones dobles** ofrece un espacio cómodo y bien distribuido en una de las mejores zonas de la ciudad. Ideal para parejas o familias, destaca por su luminosidad y su diseño funcional.

– **Cocina independiente** totalmente equipada, con encimeras de granito, vitrocerámica, campana extractora y almacenamiento amplio.

– **Baño moderno** con plato de ducha y acabados contemporáneos, ofreciendo un ambiente fresco y minimalista.

– **Salón-comedor amplio**, con suelos de parquet y grandes ventanales que permiten la entrada de abundante luz natural, creando un espacio cálido y acogedor.

– El edificio cuenta con una **fachada moderna** y se encuentra cerca de todo tipo de servicios, como supermercados, tiendas y transporte público.

**Extras:** Ventanas de doble acristalamiento, suelo de parquet, calefacción y aire acondicionado.

**Ubicación**: Situado en una calle comercial, este piso ofrece comodidad y cercanía a todo lo que necesitas para una vida urbana sin complicaciones.

Este texto resalta las características clave de la vivienda y crea una imagen atractiva para potenciales compradores o arrendatarios.

Más allá de si te gusta el tono o no, es evidente que muchas de las partes de este anuncio son muy aprovechables y pueden ayudarte a disminuir enormemente el tiempo que inviertes y mejorar la calidad del anuncio en Idealista.

No puedo imaginarme lo que tendremos en los próximos 18 meses. Esto avanza a una velocidad endiablada.

Caso de uso #5: ¿El banco me concederá una hipoteca?

Vamos a crear una situación hipotética para que puedas comprobar una vez más la potencia de Chat GPT. Esta vez para clarificar si el banco aceptaría o no financiarte una inversión inmobiliaria con una hipoteca.

Funciona mucho mejor de lo que esperaba.

Introducimos el siguiente prompt en Chat GPT:

Eres un joven de 30 años con ingresos estables de 2100 euros mensuales limpios y estás pensando en hacer tu primera inversión inmobiliaria. Debes 5.000 euros del crédito del coche y pagas 150 euros al mes por ese crédito. Tienes ahorrado 50.000 euros que usarías para pagar la entrada de la vivienda. Y el inmueble en el que estás pensando invertir cuesta 150.000 euros.

¿Qué importe de hipoteca total y que cuotas mensuales te quedarían si financias la vivienda a 25 años? ¿Crees que el banco te financiaría esa operación?

Y la sorprendente y completa respuesta de Chat GPT es:

Para calcular el importe de la hipoteca y las cuotas mensuales, se debe considerar el precio del inmueble, el monto del pago inicial, el plazo de la hipoteca y una tasa de interés estimada. Vamos a detallar cada paso:

### Datos Iniciales

– **Precio del inmueble**: 150,000 euros

– **Pago inicial**: 50,000 euros

– **Monto de la hipoteca**: 150,000 euros – 50,000 euros = 100,000 euros

– **Plazo**: 25 años (300 meses)

– **Tasa de interés**: Supongamos una tasa fija del 3% anual (esto puede variar según el banco y las condiciones del mercado).

### Cálculo de la Cuota Mensual

La fórmula para calcular la cuota mensual de una hipoteca es:

\[ M = P \frac{r(1 + r)^n}{(1 + r)^n – 1} \]

donde:

– \( M \) es la cuota mensual,

– \( P \) es el monto del préstamo (100,000 euros),

– \( r \) es la tasa de interés mensual (3% anual / 12 meses = 0.0025),

– \( n \) es el número de pagos mensuales (25 años * 12 meses = 300).

### Resultado del Cálculo

Voy a realizar el cálculo:

Al realizar el cálculo, la cuota mensual sería aproximadamente 474.21 euros.

### Evaluación de la Viabilidad de la Hipoteca

1. **Relación Deuda/Ingresos (DTI)**:

– Ingreso mensual: 2100 euros

– Pago mensual del crédito del coche: 150 euros

– Nueva cuota mensual de la hipoteca: 474.21 euros

– Total de pagos mensuales: 150 + 474.21 = 624.21 euros

– Relación deuda/ingresos: 624.21 / 2100 = 0.297 ≈ 29.7%

La relación deuda/ingresos es aproximadamente 29.7%, lo cual está por debajo del límite común del 35%-40% que la mayoría de los bancos consideran aceptable.

2. **Ahorros y Pago Inicial**:

– Tienes 50,000 euros ahorrados para el pago inicial, lo cual es un 33.3% del valor del inmueble (150,000 euros). Esto es bastante superior al mínimo requerido del 20%.

### Conclusión

Con base en los datos proporcionados y los cálculos realizados, parece que:

– El monto de la hipoteca sería 100,000 euros.

– La cuota mensual sería aproximadamente 474.21 euros.

– La relación deuda/ingresos sería 29.7%, que es aceptable para la mayoría de los bancos.

Dado tu buen historial crediticio, los ingresos estables y el significativo pago inicial, es muy probable que el banco te conceda la hipoteca. Sin embargo, siempre es recomendable consultar directamente con varias entidades financieras para obtener ofertas personalizadas y comparar condiciones.

Si bien la respuesta es muy completa y me ha sorprendido positivamente, vemos que Chat GPT no ha tenido en cuenta los impuestos y otros gastos iniciales que debemos afrontar al hacer la inversión inicial.

Por este motivo, tecleamos a continuación el siguiente prompt:

Puedes hacer el mismo cálculo, pero añadiendo el importe de los impuestos y otros gastos que acostumbran a significar alrededor de un 13% adicional al coste de la vivienda?

Y su respuesta es:

Claro, vamos a incluir los impuestos y otros gastos que suponen aproximadamente un 13% adicional al coste de la vivienda. Estos gastos se sumarán al precio del inmueble, incrementando así el monto total a financiar.

### Datos Iniciales con Gastos Adicionales

– **Precio del inmueble**: 150,000 euros

– **Gastos adicionales (13%)**: 150,000 euros * 0.13 = 19,500 euros

– **Total del coste de la vivienda incluyendo gastos**: 150,000 euros + 19,500 euros = 169,500 euros

### Financiación y Pago Inicial

– **Pago inicial**: 50,000 euros

– **Monto de la hipoteca**: 169,500 euros – 50,000 euros = 119,500 euros

– **Plazo**: 25 años (300 meses)

– **Tasa de interés**: 3% anual (tasa fija)

### Cálculo de la Cuota Mensual

Usamos la misma fórmula de antes para calcular la cuota mensual:

### Resultado del Cálculo

Voy a realizar el cálculo:

### Resultado del Cálculo

Al realizar el cálculo, la cuota mensual sería aproximadamente 566.14 euros.

– **Nueva cuota mensual de la hipoteca**: 566.14 euros

– **Total de pagos mensuales**: 150 + 566.14 = 716.14 euros

– **Relación deuda/ingresos**: 716.14 / 2100 = 0.341 ≈ 34.1%

La relación deuda/ingresos sería aproximadamente 34.1%, que sigue estando dentro del límite común del 35%-40% que la mayoría de los bancos consideran aceptable.

### Conclusión

Con base en los datos proporcionados y los cálculos realizados, parece que:

– El monto de la hipoteca sería 119,500 euros.

– La cuota mensual sería aproximadamente 566.14 euros.

– La relación deuda/ingresos sería 34.1%, que es aceptable para la mayoría de los bancos.

Dado tu buen historial crediticio, los ingresos estables y el significativo pago inicial, es probable que el banco te conceda la hipoteca incluso con los gastos adicionales incluidos. Nuevamente, es recomendable consultar directamente con varias entidades financieras para obtener ofertas personalizadas y comparar condiciones.

Como ves es muy necesario que seas muy riguroso en analizar las respuestas de Chat GPT para poder hacer una interpretación correcta.

De todas formas, es una excelente herramienta para saber de una forma rápida si es probable que el banco nos apruebe o por el contrario nos ponga pegas a la hora de realizar el préstamo hipotecario.

En su respuesta Chat GPT afirma que algunos bancos pueden permitir una cuota mensual hipotecaria que llegue hasta el 40% del importe de tus ingresos mensuales. No es fácil, pero en función de tu situación se podría conseguir. En este aspecto, es muy evidente que el perfil de riesgo de una pareja de funcionarios es muy distinto al perfil de riesgo de un autónomo con solo un par de años de actividad económica.

Antes de la existencia de herramientas como Chat GPT podías hacer el mismo ejercicio usando simuladores de hipoteca que ayudan muchísimo y por supuesto puedes seguir usando estas herramientas online ya que la simulación es mucho más exacta con tipos de interés mucho más reales y actualizados.

En todo caso para tener un análisis de la situación inicial rápidamente Chat GPT puede ayudarte enormemente.

Sorprenderse, extrañarse es comenzar a entender

Te recomiendo que empieces a integrar este tipo de herramientas de IA en tu vida.

Hace unos años quién no dominaba excel u office podía tener dificultades para ser empleable. Creo que algo parecido ocurrirá con estas tecnologías.

Como inversor inmobiliario ya has visto que puede ayudarte de forma eficiente en muchas partes de los distintos procesos. Pero recuerda también que la IA «alucina» y por ello sé muy cauteloso con las respuestas que te da.

Aprender a usar la IA como usuario es un camino muy enriquecedor. Cuando más camino andes más consciencia tendrás que más camino te queda aún por recorrer.

Por último, recuerda que el artículo completo (era demasiado largo para incluirlo como un artículo en el blog) lo tienes en este enlace e incluye con dos casos de uso adicionales (para redactar un contrato más completo y beneficioso para el propietario) y otro caso de uso que te sorprenderá.

Y en tu caso, ¿tienes alguna duda en la que creas que pueda ayudarte?, ¿utilizas Chat GPT de alguna otra forma para gestionar tus inversiones?

Si es así y lo compartes en los comentarios tanto yo como la comunidad de lo agradeceremos.

¡Feliz viaje! Disfruta del aprendizaje.

Ojalá te asombre esta tecnología tanto como a mí.

“El que no se asombra ni se impresiona, es porque ha renunciado a entender.”

— José Saramago.

Foto que encabeza el post: ChatGPT everywhere

| Libros de Inversor Directivo: – Abundantia (Estoicismo + Inversión) – El libro negro del inversor inmobiliario (lo que no te conviene hacer al invertir en inmuebles) – Largoplacismo Inmobiliario (lo que te conviene hacer al invertir en inmuebles) |

Muchas gracias por otro gran artículo Alberto, siempre es un lujo leerte.

Súper de acuerdo en que debemos ir integrando estas herramientas en nuestro día a día.

Aún así, creo que todavía estamos un poco «deslumbrados» con todo lo que podríamos hacer, pero a la vez un poco «decepcionados» con el resultado de lo que la IA nos da a día de hoy.

Personalmente, dediqué una mañana a intentar hacer un GPT que actualizara los valores liquidativos de una cartera de fondos y no hubo manera (no descarto que sea yo muy torpe).

Alguna información te la encuentra bien, pero otra la confunde y, aunque le expliques y le hagas sacar conclusiones para aprender de su error y corregirlo para futuras consultas, sigue errando. En mi opinión, no es lo suficientemente fiable (de momento) como para automatizar según qué cosas.

Acabé discutiéndome con Chat GPT, y nos pasamos dos días sin hablarnos 😉

Un saludo y enhorabuena por tu contenido!!

PD. Tu artículo sobre el inversor búho me inspiró para darle nombre a mi canal de youtube «Finanzas para Búhos». Qué menos que agradecértelo 🙂

Gracias Jaume por compartir!

Creo que si lanzas buenos prompts puede ser muy útil en muchos campos. También el de la inversión sin duda.

Enhorabuena por tu nuevo proyecto 😉

Saludos!

Muy interesante la aportación. Gracias por compartir.

Le he preguntado a ChatGPT que valide las cláusulas con la ley española Ley 12/2023 de derecho a la vivienda. Tenía duda de si la versión gratuita está actualizado hasta esta fecha.

Esta es su respuesta:

Para garantizar que las cláusulas propuestas cumplen con la Ley de Derecho a la Vivienda Ley 12/2023 de España, es esencial revisar los puntos clave de la ley y validar las cláusulas en función de las limitaciones y disposiciones que establece. A continuación te explico cada cláusula en el contexto de la Ley 12/2023, y sugiero otras cláusulas relevantes que podrías considerar.

1. Cláusula de actualización tecnológica

Validación: Es válida siempre que no se traslade el costo directamente al inquilino sin su consentimiento. La Ley 12/2023 establece que las mejoras en la vivienda (como eficiencia energética) pueden repercutirse en la renta, pero con límites. Según el artículo 20, solo un porcentaje de la inversión puede incluirse en la renta y dentro de un límite legal.

Recomendación: Asegúrate de que la cláusula especifique claramente que cualquier coste extra derivado de mejoras será consensuado con el inquilino y cumplirá con los límites legales.

2. Cláusula de mantenimiento preventivo obligatorio

Validación: Válida, siempre y cuando las tareas asignadas al inquilino sean menores. La ley establece que el arrendador está obligado a realizar reparaciones necesarias para mantener la habitabilidad del inmueble (artículo 21). El inquilino puede ocuparse del mantenimiento ordinario, pero no de reparaciones importantes.

Recomendación: Limita esta cláusula a tareas menores como limpieza y mantenimiento básico, no a reparaciones importantes.

3. Cláusula de visitas periódicas para inspecciones de conservación

Validación: Conforme a la ley, siempre que se avise con antelación y no se interfiera con el uso pacífico del inquilino. El arrendador tiene derecho a entrar a la vivienda, pero no puede hacerlo sin previo aviso y sin respetar la intimidad del inquilino (artículo 33).

Recomendación: Especifica que las visitas se realizarán con previo aviso (al menos 24-48 horas) y de manera acordada con el inquilino.

4. Cláusula de subarriendo bajo aprobación

Validación: Válida. La ley establece que el subarriendo solo es posible con consentimiento escrito del arrendador (artículo 8).

Recomendación: Mantén esta cláusula, ya que la ley lo permite explícitamente, siempre que quede reflejado por escrito.

5. Cláusula de incentivos por puntualidad en el pago

Validación: Es válida. No hay restricciones en la Ley 12/2023 que prohíban ofrecer incentivos por el pago puntual. Sin embargo, se deben respetar los límites legales sobre la renta en zonas tensionadas (artículo 17).

Recomendación: Si la propiedad está en una zona tensionada, asegúrate de que cualquier incentivo no eleve el alquiler por encima del límite permitido.

6. Cláusula de penalización por incumplimiento de mantenimiento

Validación: Válida siempre que esté relacionada con el mantenimiento menor que es responsabilidad del inquilino. La ley asigna al inquilino tareas de mantenimiento menores (artículo 21).

Recomendación: Especifica claramente las tareas de mantenimiento que son obligación del inquilino y limita las penalizaciones a daños causados por negligencia.

7. Cláusula de uso específico de áreas comunes

Validación: Conforme a la ley. El uso de áreas comunes puede regularse siempre que se respete la normativa de convivencia y propiedad horizontal, si aplica.

Recomendación: Asegúrate de que las restricciones no vulneren los derechos básicos del inquilino a disfrutar de las zonas comunes.

8. Cláusula de resolución rápida de conflictos

Validación: Totalmente válida. La ley permite la mediación y el arbitraje para la resolución de conflictos, siempre que ambas partes estén de acuerdo.

Recomendación: Establece claramente los plazos y procedimientos para garantizar que la mediación sea vinculante y rápida.

9. Cláusula de política de mascotas condicionada

Validación: Válida. No hay impedimento en la ley para restringir o permitir mascotas, aunque es importante aclarar las condiciones y que sean razonables.

Recomendación: Asegúrate de que las restricciones no sean desproporcionadas ni discriminatorias.

10. Cláusula de mejoras y personalización del inmueble

Validación: Válida, siempre que cualquier mejora sea aprobada por el propietario y no afecte la estructura o integridad del inmueble (artículo 23).

Recomendación: Incluye que las mejoras deben contar con tu autorización previa y que, al final del contrato, la vivienda debe devolverse en condiciones similares a las originales.»

Le preguntaré a un abogado qué le parece.

Saludos,

Gracias Jesús por tu comentario,

Para los que se han perdido un poco Jesús se refiere a uno de los casos de uso adicionales que existe en el documento que puedes descargarte.

Es realmente espectacular la potencia de ChatGPT si bien cómo dices hay que consultarlo siempre con abogados para asegurarse que sus alucinaciones no nos hacen redactar contratos inválidos.

Saludos!