por

por 3 de nuestras viviendas tienen nombre y apellidos. Las compramos directamente para ayudar a nuestros hijos (ahora pequeños) a independizarse en el caso que lo necesiten.

¿Qué puedes hacer cuando tus hijos son pequeños para ayudarlos a independizarse unas décadas más tarde? Te presento nuestro plan. Quizás te inspire. Quizás no.

Pero déjame que te cuente algo antes de presentarte nuestro plan.

¿Sabes?

Es curioso cómo a medida que pasa el tiempo me voy convirtiendo en una persona más miedosa.

Sí.

Ahora miro atrás y pienso lo valiente (o inconsciente) que era hace 20 años.

Supongo que la evolución se encarga de recordarme que eso de que los cuarenta son los nuevos treinta sólo es un truco de marketing para alargar nuestra mayor época de consumo vital.

Clica para ver el índice de contenidos

La tarea de ser padres es para toda la vida

Mi trabajo puede un día acabarse. Este blog puede un día acabarse (espero que queden muchas décadas). Mis ganas de hacer deporte pueden un día acabarse.

Pero…

… en todo caso hay una tarea que nunca tiene fin en este mundo. Esta tarea que dura hasta el fin de nuestros días es la de educar a nuestros hijos.

Al ser padre rápidamente te das cuenta.

Un golpe a tu hijo te duele mucho más que un golpe a ti mismo.

Cuando a tu hijo le tumban en una camilla para suturarle cuatro puntos en la ceja rezas para que no le duela, para que no le quede cicatriz y con todas las fuerzas del mundo piensas lo que darías para que fueras tú el que tuvieras esa cicatriz y el que tuvieras que pasar por las manos de ese cirujano salvador.

Ser padre, un juego de equilibrismo constante

Pero luego, a medida que vas creciendo como padre te vas dando cuenta que la educación de un hijo siempre consiste en jugar a un juego de equilibrismo.

Siempre es así.

¿Estaré siendo demasiado duro al castigarle una hora en su cuarto porque se ha peleado con su hermano menor (es decir, se le ha ido la mano) o quizás esa soledad no es lo que necesita y debería arroparle para entender cómo se siente?

¿Le ayudo a hacer los deberes o que se espabile solo y que entienda cuanto antes cómo funciona este mundo en el que nos ha tocado vivir?

¿Le digo que la profesora de matemáticas ha sido quizás demasiado exigente porque ha preguntado algo que no habían estudiado o le digo que es ella/él el/la que ha suspendido por no estudiar ni esforzarse lo suficiente?

Juego de equilibrios. Constantemente.

Y en este juego de equilibrio no estamos solos.

Están los abuelos, los tíos, los profesores, los amigos… Es decir, una tribu entera que combinada con sus genes y carácter darán como resultado una persona única con todas sus virtudes y defectos.

Una persona única que como padres…

… pretenderemos que pase un buen rato en este mundo y que si es posible deje el mundo un poco mejor de como lo encontró.

Bien.

Esta es la teoría. Que me recuerdo tantas veces. Y que por cierto me deja algunas noches sin dormir.

Ahora, una vez hemos entendido el concepto de equilibrismo, vamos a ver hasta qué punto es posible y/o bueno ayudar a nuestros hijos a a independizarse.

Las dificultades actuales de los jóvenes para independizarse

Como sabéis los suscriptores al blog mi esposa y yo tenemos bastantes viviendas en la que hemos invertido para alquilar.

Y he podido conocer a muchos “niños adultos de 25, 30 o hasta 35 años» que quieren independizarse por primera vez y buscan viviendas para alquilar.

A veces vienen solos, a veces en pareja.

Veo sus salarios. Y veo sus dificultades.

Y también observo sus ojos llenos de ganas de volar. De tener su propio nido donde “vivir su vida”. Un nido donde poder expresar quiénes son. Un nido que les regale auto-estima. Un nido donde poder tener intimidad. Un nido que les permita salir de la protección (involuntaria) con la que muchos padres castigamos en exceso a nuestros hijos.

Y veo que en muchas ocasiones invierten hasta el 40% de su salario neto para poder “empezar a vivir su propia vida”.

En esos casos, calculo mentalmente cómo después de pagar suministros y comida, quizás con suerte podrán ahorrar cien o a lo sumo doscientos euros mensuales.

Y me pregunto, que con una base de ahorro tan justa qué será de ellos en una década si no evolucionan profesionalmente o no consiguen generar nuevas fuentes de ingresos.

Y cuando empecé a ver que esta situación se repetía una vez tras otra empecé a preocuparme más por nuestros propios hijos.

Pensé si ellos también tendrían que pasar por esta etapa.

Y como padre. De nuevo, quizás demasiado proteccionista o quizás por mi tendencia ingenieril de buscar soluciones a los potenciales problemas que vengan, diseñé un plan.

Un plan que he definido como “el plan por si acaso”.

Aquí va.

El plan «por si acaso» donde compramos una vivienda para cada uno de nuestros hijos pocos años después de nacer

El objetivo del plan es que a los 20 o 25 años (a lo sumo) cada uno de nuestros 3 hijos pueda optar (si realmente lo necesita) a una de nuestras viviendas.

A la práctica lo único que significa es que las hipotecas de al menos 3 de nuestras viviendas deben estar completamente amortizadas a medida que cumplan esa edad objetivo.

Bien.

Para que veas un ejemplo sencillo de lo que ocurrió al nacer nuestro tercer hijo.

De nuevo, buscamos hacer una nueva operación inmobiliaria.

La idea era bien sencilla. Había que seguir con los criterios que había usado con anterioridad para buscar una vivienda con las siguientes características.

Las características de las viviendas que busqué cuando mis hijos eran pequeños

- Desembolsar el mínimo capital posible.

- Que fuera una vivienda cerca de mi casa.

- Que fuera una vivienda que en 20 años (una vez mi tercer hijo pudiera haber acabado la universidad, si es que decide cursarla) siguiera siendo atractiva para vivir (debía ser semi-nueva idealmente o que al menos no tuviera más de 30 años en el momento de la compra).

- Que estuviera completamente pagada en menos de 20 años (por tanto la hipoteca debería ser de 20 años o menos).

- Ya disponía para el futuro de mis otros dos hijos de un estudio y de una vivienda de 2 habitaciones con lo que en este caso preferíamos comprar una vivienda de 1 habitación (de este modo había 3 viviendas con características distintas que podríamos adaptar entendiendo que en el futuro probablemente habría casuísticas distintas en las necesidades de independizarse de nuestros hijos: ¿solos, en pareja?).

Y tras tener muy claro lo que queríamos empezamos a buscar… Y ocurrió lo que ocurre cuando buscas con foco y las ideas claras. Encontramos una oportunidad.

Esta vez a través de un anuncio de una agencia inmobiliaria local.

Era un edificio cerca de nuestra casa. Menos de 800 metros. Cerca pero podía correr el aire. Ya me entiendes.

Un edificio que había sido okupado con anterioridad porque la promotora tuvo la desgracia de acabar esos edificios en el 2008. C’est la vie.

Para ponerte en situación. Nos encontramos a finales de 2019.

Vivienda de una habitación, semi-nueva, con parking incluido con materiales “normales” en el área metropolitana de Barcelona por 120.000 euros.

Potencial precio de alquiler de 700 euros mensuales según mis cálculos iniciales (que luego pudimos corroborar).

¿Por qué había una oportunidad, por qué el precio estaba por debajo de mercado?

Era una vivienda en la que habían aún 4 o 5 viviendas por vender (de un total de 12 viviendas). Y todas tenían esas puertas metálicas antiocupas que tan mala impresión causa. Este hecho creo que tiraba para atrás a muchos compradores.

Un edificio desangelado. Vivía poca gente. Y encima había habido ocupas en el pasado.

De nuevo, pensé a largo plazo. Y pensé que a largo plazo todas las viviendas iban a venderse. El edificio era de un banco. Los bancos no quieren viviendas vacías. Es un «problemón» para ellos.

La zona tiene demanda. Esa era la clave. Por tanto, esa soledad, iba tarde o temprano a acabarse.

Hice una oferta por un precio inferior. Había que probarlo pero la oferta no fue aceptada.

Días más tarde me comí mi orgullo. Dije que pagaría lo que me pedían por la vivienda. Los números me cuadraban.

Imaginaba a mi tercer hijo. Tenía un objetivo claro. Un objetivo en el que había un rostro. Y eso te hace actuar y te ayuda a superar tus dudas.

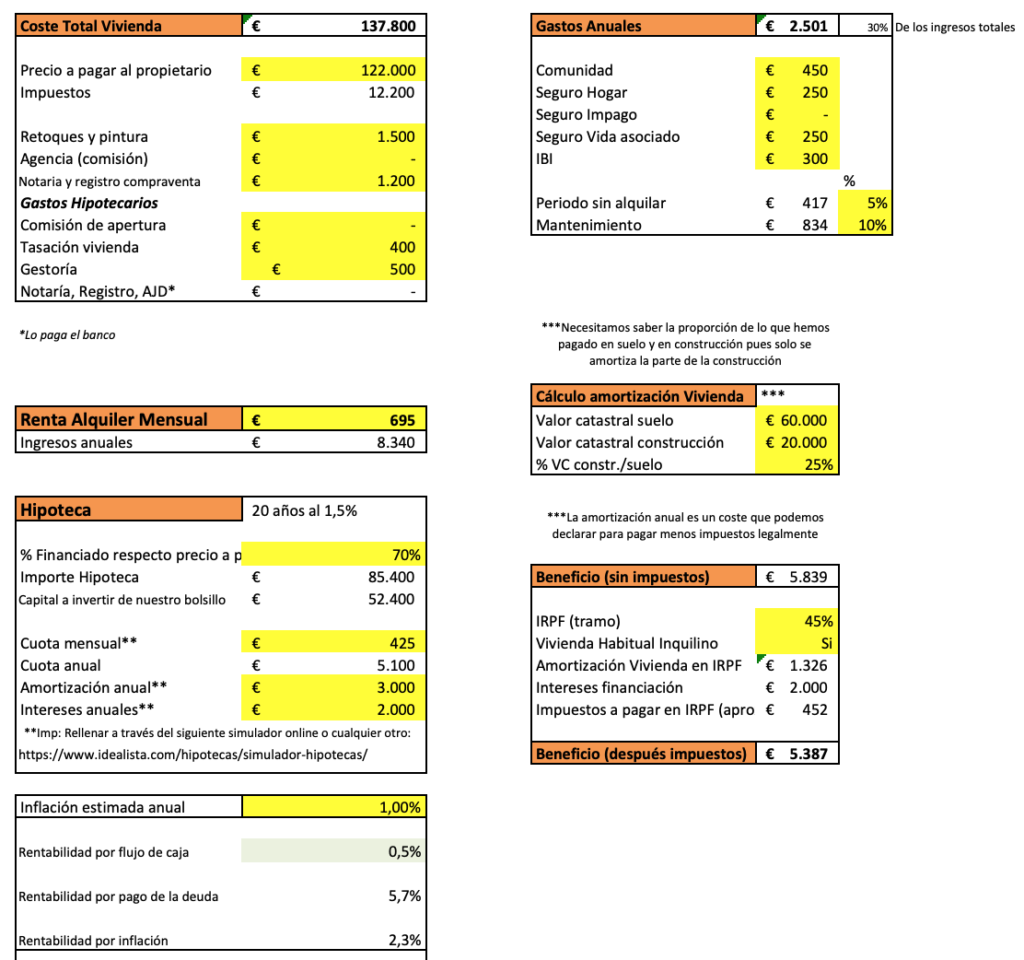

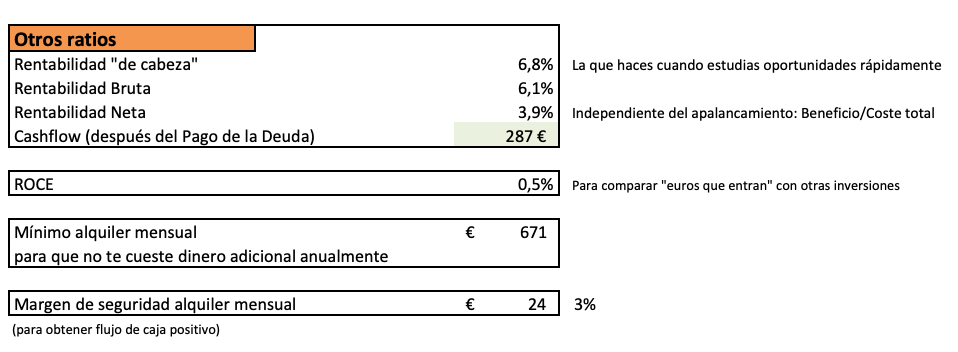

Comparto contigo los principales números de la inversión:

- 52.400 euros de capital desembolsado (sólo me apalanqué al 70% porque teníamos bastante cash – hoy en día no es difícil conseguir 80% si tienes buenos ingresos recurrentes incluso en viviendas no habituales – es decir viviendas en las que no vives).

- Un flujo de caja mensual ligeramente positivo (teniendo en cuenta gastos potenciales de mantenimiento y de periodos de vivienda vacía que tarde o temprano siempre acaban llegando). Fíjate que si hubiéramos pedido una hipoteca a 30 años el flujo de caja hubiera sido mucho más importante, pero en este caso, no era el objetivo pues el objetivo es tenerla pagada en 20 años.

De todas formas, incluso en estos casos que siempre «te salga» un flujo de caja positivo. Una vivienda que te «regala» caja todos los meses nunca es un problema. - En dos décadas la vivienda estará pagada y nos dará o bien un flujo de caja mucho mayor (al no tener hipoteca asociada) o bien la tranquilidad de que uno de nuestros hijos tenga un techo donde dormir y “empezar su vida”.

Todos los cálculos de rentabilidad de la vivienda de 122.000€

Te adjunto «el detalle» de todos los números.

Una opción más económica que puedes planificar «desembolsando sólo» 26.000€

Quizás no dispones de algo más de 50.000€ para poder comprar la vivienda anterior.

Siempre puedes invertir en una vivienda más económica de características distintas.

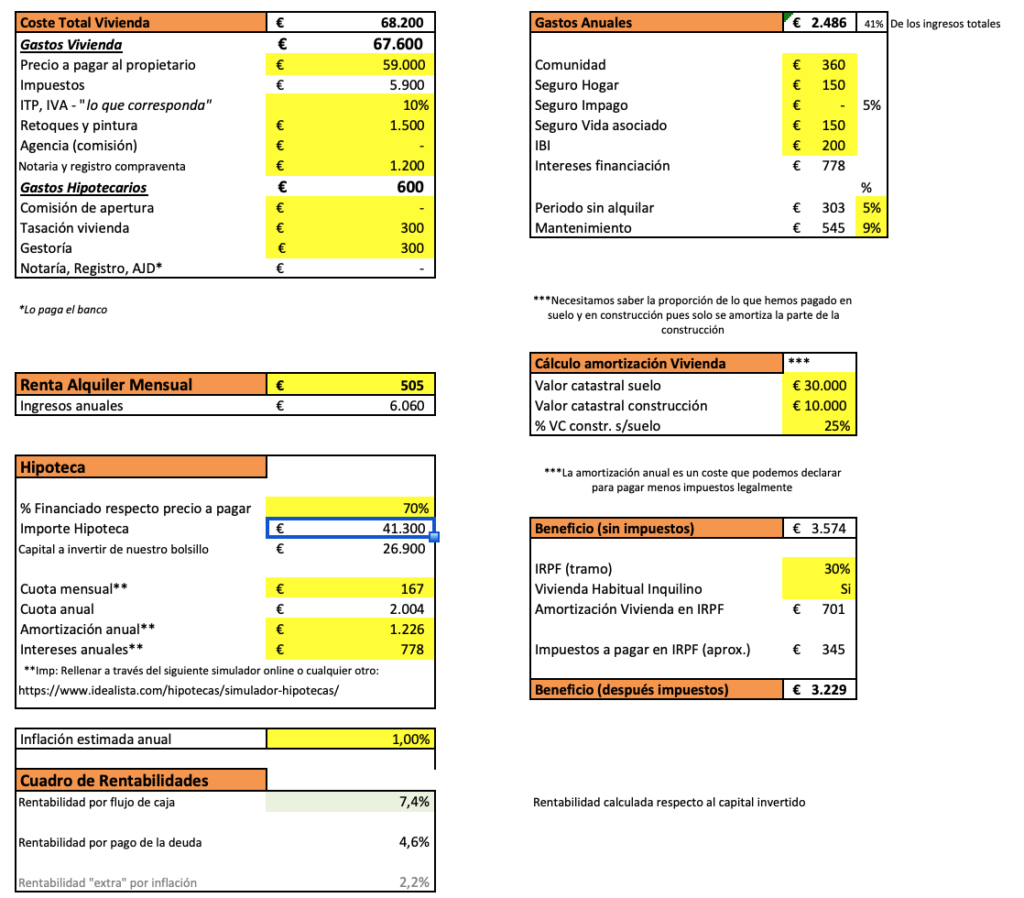

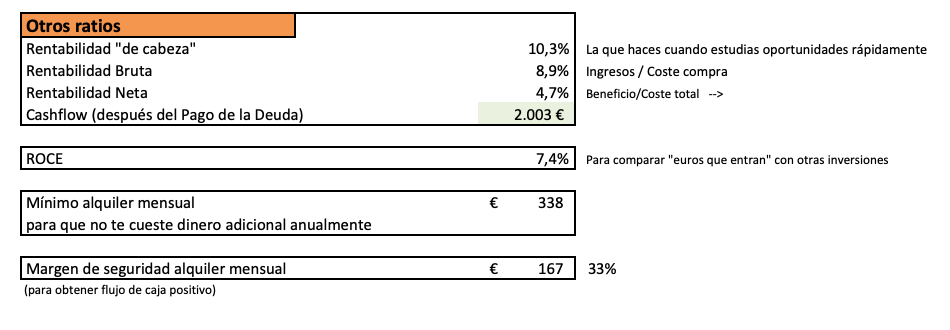

Unos años antes, habíamos hecho lo mismo con un estudio mucho más económico.

Los principales números fueron:

- 26.000 euros de capital desembolsado.

- Un flujo de caja anual de más de 2.000€.

- De nuevo, en dos décadas la vivienda estará pagada y nos dará o bien un flujo de caja mucho mayor (al no tener hipoteca asociada) o bien la tranquilidad de que uno de nuestros hijos tenga un techo donde dormir y “empezar su vida”.

Todos los cálculos de rentabilidad de la vivienda de 59.000€

Así que ya has visto los números de 2 de nuestras 3 viviendas «con nombre y apellidos» (la otra es una vivienda de 2 habitaciones) con números muy parecidos a los de la primera inversión que te he mostrado.

Son 3 viviendas “pre-asignadas”.

Ojalá no las tengan que usarlas nunca nuestros hijos porque no las necesitan. Pero ahí están regalándonos mucha tranquilidad a los padres.

Con las otras viviendas que tenemos podemos jugar con ellas y rehipotecarnos para comprar más viviendas o alargar las hipotecas para mejorar el flujo de caja si lo deseamos. Pero con estas 3 no. Con estas 3 tenemos unas fechas horizontes muy claras marcadas en nuestra cabeza donde queremos tener sus hipotecas 100% amortizadas porque estas 3 viviendas tienen Nombre y Apellidos.

Una reflexión final: tener un porque lo cambia todo (y te ayuda a entender mejor tu «coste de oportunidad»)

Mira.

Cuando inviertes 26.000 euros en Bitcoins, la startup de moda de turno o el valor bursátil que aún tiene que explotar estás eligiendo la incertidumbre. Ten cuidado.

Por otro lado, cuando tienes un objetivo a largo plazo que amas con todas tus fuerzas quieres minimizar esa incertidumbre. Y por ello, invertir en un activo que depende principalmente de tu capacidad de gestión y aprendizaje creo que es una buena elección.

Todos tenemos un dinero para invertir. Siempre. Si lo inviertes en a), no lo puedes invertir en b).

Cuando tomes una decisión de inversión, entiende el coste de oportunidad de esa inversión. Entiende a qué inversiones estás renunciando a hacer al hacer esa elección.

El tiempo vuela. Y cada día que pasa, hay un nido para nuestros hijos que se va construyendo con el esfuerzo de otros que pagan el alquiler. Eso sí, con nuestra cabeza que diseñó el plan y la estrategia.

Si tienes algo de caja y tienes hijos piensa, ¿qué es lo mejor que podrías hacer con ese dinero?

Cuando «tienes un porque» la situación es muy diferente. Foto: Unsplash

Ojo, no te pongas demasiada presión

Este plan no es para todo el mundo.

Ya de por sí es suficientemente complejo criar a hijos felices como para encima ponerse la obligación de comprarles una vivienda.

En nuestro caso, sólo lo hemos hecho después de asegurar una estrategia de fondos suficientes para sus estudios universitarios futuros. Porque entendemos que el valor de los estudios supera en mucho el valor de estas viviendas.

Pero en todo caso, me parecía interesante compartir con todos vosotros nuestra estrategia.

Si tienes un porque muy claro, levantarse muy temprano nunca supone un gran esfuerzo.

Busca tu porque.

Diseña tu propio plan. Un plan que resuene contigo y con tu situación. Olvida alternativas de inversión que parecen mucho mejores en las que apenas tienes control (ya sabes aquello de qué el jardín del vecino siempre parece más verde) y sobretodo aférrate al plan y ejecuta con mentalidad de ir creciendo en aprendizajes a través del camino.

Hazlo por ti. Hazlo por los tuyos.

Comprar un piso a tu hijo: ¿Utopía o planificación?

Lo importante en la vida es siempre hacerse buenas preguntas.

Feliz día.

Foto que encabeza el post: ¿Has caído en el poder «embriagador» del dinero? Foto: Unsplash

¿Utopía o planificación: qué opinas de nuestro enfoque? ¿Qué sacrificios has hecho por el bien de tus hijos? A la comunidad nos encantará descubrir tu opinión a través de tus comentarios.

Recuerda suscribirte a Inversor Directivo y descarga mi propia historia acerca de cómo pude comprar 5 viviendas en poco tiempo (actuando a corto plazo pero pensando a largo).

Únete también al canal de Telegram para recibir una píldora de conocimiento cada 10 días.

BUENOS DIAS ALBERTO,

YO TAMBIEN HE TENIDO ESOS PENSAMIENTOS EN LA CABEZA PARA MIS HIJOS, PERO MI MARIDO NO LO VE BIEN.

LLEGO TARDE PORQUE YA TIENEN 22 Y 17 AÑOS, PERO QUERIA DAR LA ENTRADA PARA DOS PISOS, ALQUILARLO Y CON LO QUE SE SACA DE ALQUILER, PAGAR HIPOTECA Y PAGO DE LA ENTRADA QUE LES REGALO.

PORQUE TAMBIEN PIENSO QUE DEBEN SABER QUE SIGNIFICA PAGAR POR ALGO.

Y EN CINCO AÑOS SI QUIEREN VIVIR AHI , PUES DEBEN SERGURI PAGANDO HIPOTECA.

QUE OPINAS?

ROSER

GRACIAS

Hola Roser,

mi mujer tampoco lo veía bien pero no le hice caso. Mi regla un piso por cada hijo, que quede pagada más o menos cuando empiecen la universidad.

Gracias Eduard por compartir tu caso!

Roser,

opino que uno en la vida nunca va del todo tarde.

Siempre tendemos a pensar que vamos tarde en muchas cosas pero luego tantas veces la vida se encarga de recordarnos la frase «y si hubiera empezado hace unos años».

¡Ánimo!

Buenas Alberto.

Excelente articulo.

Una pregunta, las hipotecas y la vivienda están a tu nombre o a nombre de tus hijos?

Entiendo que están a vuestro nombre.

Pero es posible comprar una vivienda a nombre de un menor?

Un saludo!

A nuestro nombre porque nos da más libertad.

Sí se puede comprar una vivienda a un menor. Y se puede jugar con usufructuario y propietario también.

Pero nosotros preferimos tenerlos a nuestro nombre porque en realidad son nuestros. Otra cosa es que nos sirvan para ayudarles.

¡Saludos!

Buenos dias y gracias por el articulo,excelente como siempre.Descubri el blog hace un mes,de casualidad,y me gusta mucho.

Tengo varios pisos alquilados,ahora me gustaria comprar algo pequeno,tipo estudio o una habitacion.Segun tu opinion,es mas rentable un estudio o un piso?Hablo de una ciudad mediana(200000 habitantes).Ya se que depende de multiples factores,precio,ubicacion,estado,pero,aun asi,agradeceria una opinion.

Un saludo y muchas gracias.

Gracias Silvia,

Un estudio, por definición, debería ser más rentable pero también es verdad que el inquilino en teoría rota más.

Creo que ambas opciones pueden ser interesante.

En nuestro caso preferimos viviendas antes que estudios porque rotan menos los inquilinos.

¡Saludos!

Hola Alberto.

Comparto tu estrategia (dos hijos y dos pisos alquilados) y fondos suficientes para sus estudios. El segundo piso también causó cierta resistencia en mi pareja 😅

Compartirías el Excel con el que analizas la rentabilidad?

Gracias

David

¡Enhorabuena David! Me alegro por ti y por tu familia.

El documento excel lo comparto con todos los alumnos de mi programa de pago «Patrimonio Inmobiliario.

Espero lo entiendas. 😉

Saludos y gracias por tu comentario!

Qué maravilla, perfecto ejemplo de pensar a largo plazo.

Gracias por compartir y encima con fotos (que siempre nos gusta a los cotillas de las casas ajenas jajaja)

Enhorabuena a los dos y a los peques, que ya se darán cuenta de lo que habéis hecho.

Gracias Andrea! Me alegro que te aporte.

Creo que todos somos un poco cotillas! 😉

Hola Alberto, un placer como siempre leer tus reflexiones.

En este caso, no comparto la estrategia que propones. Creo que el hecho de que tus hijos sepan que van a tener ese piso dentro de 20 años, en cierta manera les va a condicionar a la larga de forma negativa. A mi entender, es mejor que se enfrenten ellos a ese mercado voraz, a esa competencia en la que solo los mejores salen victoriosos, y que lo hagan con las herramientas que como padre les hayas provisto dentro de tu plan: una buena formación financiera, acceso a la formación reglada para que sean unos buenos profesionales, apoyo incondicional a sus decisiones aunque tu no las compartas…. Deben ser ellos los que salgan adelante por sus propios medios, que se equivoquen y se levanten las veces que sea necesario. Si se lo pones tan fácil posiblemente consigas el efecto contrario al buscado. Los tiempos son difíciles para los jóvenes, como lo fueron en su momento también para los que hoy ya no lo somos, …. la historia se repite.

Eso sí, que si un día tu faltas para darles ese apoyo incondicional, que entonces tengan ese colchón que tu procuraste darles en vida.

un abrazo, y muchísimas gracias por tu blog.

Gracias Luis por tu comentario.

En la comunidad hay mucha inteligencia y es muy enriquecedor los distintos puntos de vista que nos aportamos entre todos.

En realidad nuestros hijos saben que tenemos bastantes viviendas (de hecho el mayor me acompaña en las búsquedas de nuevas oportunidades) pero no saben que 3 de ellas están pensadas para ellos.

Mi opinión creo que es bastante parecida a tu punto de vista. Tenerlas nos deja dormir más tranquilos. En todo caso, están ahí por si las pueden necesitar. Y hay muchas formas de que las usen en el futuro (gratis puede ser una pero un alquiler más bajo para que entiendan lo que vale un peine por ejemplo puede ser otra forma…). En todo caso, una reflexión que vale la pena tener en cuenta.

¡Saludos!

Pienso como Luis y otros comentarios llenos de sentido común.

Históricamente las grandes fortunas no han querido dejar el 100% de herencia a sus herederos, y se ha visto el motivo… aunque yo espero el total de la mía (pequeña, no quiero presumir) para vivir bien, eh.

Si el mayor ya te acompaña en tus búsquedas, supongo que sabe leer y pronto sino va a saber de tu plan para ellos , si lee este blog 🙂 .

Así tu plan «por si acaso», que dices les condiciona a vivir cerca de vosotros, te deja dormir mejor, y te los quitas seguro de encima a los 25 años máximo (que en caso de ser hijo, no salen de casa ni casándose a los 40 años en este país y época actual, con la excusa de que ahorro para la entrada de la hipoteca y no me sale novia decente que me impulse a irme.

Los adultos no tenemos semejante obligación con nuestros hijos/sobrinos/ahijados.., en todo caso, antes, mucho antes, con nuestros padres. Sobre proteger a la siguiente generación es la peor educación y maldición a la que los condenas.

Gracias por tu comentario.

Creo que si lees el artículo con mucha atención a los detalles (y a la letra pequeña) verás que tenemos una opinión muy parecida.

Estoy de acuerdo en el dualismo existente entre protección/dejar volar al educar a nuestros hijos.

Así que de nuevo, ¡gracias por tu comentario!

Saludos!

Te has adelantado a la pregunta que te pensaba realizarte: ¿Pensáis decírselo a vuestro hijos? y por lo que comentas la respuesta es negativa. Esa parte la veo fundamental, para evitar el riesgo alto que supone lo comentado por Luis.

Yo de momento invirtiendo en fondos indexados para estudios universitarios de mis hijos… luego ya veremos.

100% de acuerdo David. Enhorabuena por tu plan para tus hijos!

Saludos!

Gracias Alberto por tu nuevo artículo, que sigue aportando valor y me obliga a reflexionar al respecto.

Es verdad lo que dices, tener un hijo cambia la forma de pensar, las prioridades y los objetivos vitales; tu buen futuro pasa por el buen futuro de tu hijo y tu buena situación financiera futura es la que esperas que tenga tu hijo incluso cuando ya no estés en este mundo.

Al obligarme a pensar al respecto de tu artículo, me doy cuenta que yo también lo estoy planificando pero no lo había puesto en negro sobre blanco, lo expongo ahora y aquí para mi mismo.

Mis objetivos a nivel financiero de largo plazo para mi hijo de 8 años y las acciones que realizo para conseguirlas son:

1º)Educación financiera y consumo responsable mediante enseñanza y ejemplo.

2º) Que pueda acceder y elegir la formación universitaria o especializada de calidad que desee mediante la aportación mensual a fondos indexados.

3º) Disponer de una vivienda pagada para que pueda iniciar su vida adulta solo o en pareja cerca de la familia mediante hipoteca y alquiler de la misma hasta que la necesite.

4º) Que aprenda a invertir en acciones, fondos e inmuebles y a gestionar su patrimonio mediante el ejemplo, enseñanzas familiares y gestión del patrimonio familiar.

5º) Generar un patrimonio inmobiliario y financiero del que mi hijo pueda seguir obteniendo unas rentas pasivas tras mi partida de este mundo.

Por supuesto estos objetivos financieros son secundarios respecto al objetivo principal que es el de formarle en valores y que descubra a como sentirse feliz colaborando con las personas de este mundo.

Ala Alberto ya me has hecho retrasar mi trabajo de hoy y dedicarme a pensar en el futuro de mi hijo ………. Muchas gracias !!!!!

Gracias Pedro!

Vaya comentario! Casi más largo que el post. 😉

Muy interesante. Me alegro que hayas dedicado unos minutos a pensar en tus hijos a largo plazo (y espero que el retraso en tu trabajo haya valido la pena)

Hola Alberto, buen plan pero te hago una reflexión desde mi experiencia personal. Yo he intentado educar a mis hijos desde una perspectiva global, sin arraigo local porque creo que les abre otras puertas al mundo. De hecho, yo ahora vivo a 13.000 km de mi «barrio» (vivo en Chile) y uno de mis hijos estudia negocios en Irlanda y el otro tiene planes de estudiar en Holanda, imaginate la locura de planes de familia.

Creo que si hubiese compartido con ellos un plan de «red de seguridad» como el que planteas, podría haberles hecho que inconscientemente pensasen en una vida local, al lado de sus padres (que se mueven más que ellos) y sin esos retos de vivir el mundo en su totalidad que están viviendo, pero es una mera hipótesis. Otra cosa sería hacer ese mismo plan sin compartir el objetivo con ellos (de hecho tenemos varias inversiones inmobiliarias en España pensando en jubilación y transmisión patrimonial para ellos en el futuro, por supuesto).

Bueno, solo eso, quería dejarte este punto de vista a un gran plan que tienes en las manos,… abrazos!!!

¡Gracias José Luis por tu comentario!

Me encanta tu punto de vista.

En casa hemos vivido en muchos países distintos. Probablemente ocurrirá lo mismo con nuestros hijos. Veremos qué uso se hace al final del plan. En todo caso nos tranquiliza tenerlo.

Pero estoy de acuerdo «en que espabilen». El mundo gira de esta forma, sin duda.

Como digo en el artículo ser padre es un juego de equilibrismo constante: ¿Mano de hierro, guante de seda? Una expresión que siempre me ha gustado mucho.

¡Saludos a Chile!

Hola Alberto y enhorabuena por el post, el cual sigo desde hace un tiempo y no suelo tardar mas de 24h en leer las nuevas entradas.

Analizando los numeros, en la vivienda de 59000e, el Cash Flow no deberia ser 1225e en lugar de los 2004e que expones? Yo por lo menos ahi me he perdido.

Un saludo!

Gracias Roberto!

Fíjate que en los gastos se incluye los gastos de interés de la cuota hipotecaria. Ese gasto no le debes sumar dos veces. Si sólo lo sumas una vez verás como te da los 2004€. 😉

¡Saludos!

Si la pones a nombre del menor no la puedes hipotecar.-