por

por ¿Has calculado alguna vez qué día podrás dejar de trabajar? Si no lo has hecho, ya va siendo hora que hagas ese cálculo.

En este artículo te explico cómo hacerlo y te doy acceso a la hoja de cálculo para que te la descargues y hagas tu propio cálculo.

Antes de leer el artículo debo avisarte que el número que veas quizás no te guste y te haga replantear «algunas cosas» de tu vida.

Vamos allá.

¿Cuántas personas conoces que con 50 años no trabajan y tienen la vida resuelta?

En mi caso conozco bastantes que tienen la vida resuelta, ninguna de ellas ha dejado de trabajar.

Por tanto intuyo que en tu caso no conocerás mucha gente que con apenas 50 años están completamente jubilados porque 1) la mayoría no tiene la vida resuelta 2) los que la tienen siguen trabajando.

Es interesante darse darse cuenta de este hecho porque pienso que a veces corremos detrás del dinero los que menos deberíamos correr detrás de él.

Parece que hay que acumular sin parar. Cuanto más mejor.

Sí, sí…

Pero, ¿por qué?

Porque parece que cuanto más tengas antes podrás dejar de aguantar al jefe o aquel trabajo que te dices a ti mismo que odias.

Sí, sí…

Y una multitud de gente sigue gritando desde no sabemos muy bien donde.

Sí, sí…

Hay que ganar más.

Para poder ¡vivir de rentas!

Y tú dale a trabajar. Horas y más horas.

Y la música sigue.

Y después de trabajar y llegar a tu casa agotado te dicen que resulta que con trabajar no es suficiente. Resulta que también hay que invertir.

Y tú dale que te pego y te compras el libro del bloguero (que va un poquito de crack) de turno.

Y de repente mientras corres a la velocidad de la luz y la vida no te da para más la música para.

Y un narrador con una voz grave pero que no logras ver pues parece que salga de ese cielo lleno de nubes cargadas de granizo te pregunta:

-¿Has hecho el cálculo para saber el día que podrás dejar de trabajar?

Y tu te quedas con cara de cacahuete.

Y piensas.

Pues no tengo ni idea.

Y luego resulta que Alberto de Inversor Directivo te pone delante de tus ojos uno de sus análisis en forma de tabla.

Y te susurra a la oreja: «sólo aquellos que se encuentren en las celdas grises de la tabla inferior tendrán la capacidad de decidir si trabajar o no. Si no caes en la celda gris ya sabes lo que toca mañana a las 9h de la mañana».

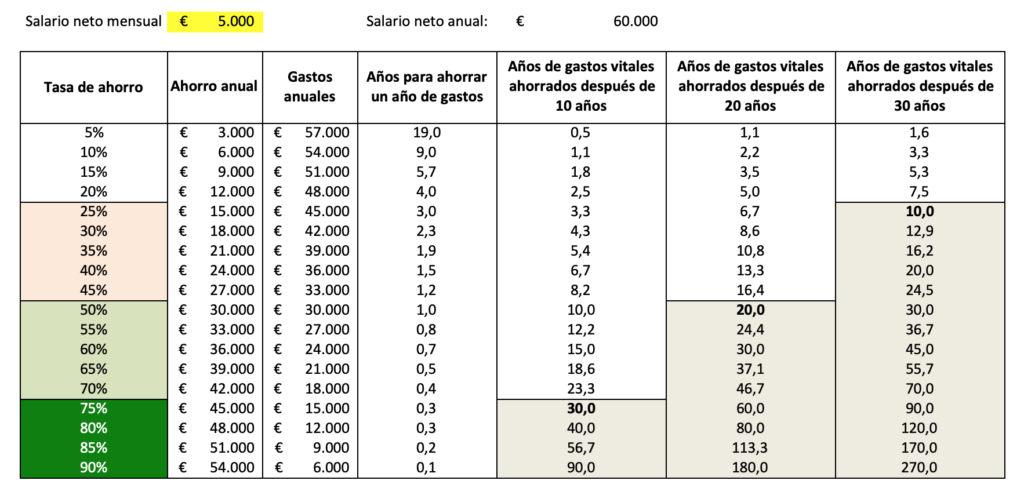

La «sencilla» tabla que te indica cuándo podrás dejar de trabajar

Y tu te has mirado la tabla. De arriba a abajo. Y sigues sin entender muy bien la tabla y quizás tu paciencia se empieza a agotar.

Por ello, ahora dejo de escribir en tercera persona para ser más directo y tutearte y ayudarte a qué entiendes qué carajo significan esos números de ahí arriba.

Comparto algunas notas importantes a tener en cuenta para interpretar la tabla.

- Lo primero que debes hacer es calcular tu tasa de ahorro neta. Saber cuánto ahorras de lo que ingresas es el punto de partida. Puedes hacer el ejercicio desde un enfoque individual o en pareja juntando salarios y calculando el ahorro familiar.

- Las celdas de color gris indican cuándo podrás retirarte con muy poca (o nula) dependencia de papá estado en función de tu tasa de ahorro. Obviamente si tienes en cuenta la jubilación podrás retirarte antes (si has cotizado lo suficiente y el estado sigue pagando en el futuro por supuesto).

- El dinero ahorrado se considera que no se ha invertido. Es decir un 0% de rentabilidad. De nuevo si el ahorro se invirtiera los años que te quedan para jubilarte se podrían reducir considerablemente (más adelante veremos cuánto tiempo podría reducirse «tu espera»).

Y es ahora cuando comparto contigo una interpretación que espero que de alguna forma te toque por dentro.

Un análisis más serio: ¿Esta tabla qué significa en realidad?

Después de dejar atrás las setas alucinógenas disparo en mi modo más corriente. De nuevo, te repito que es muy importante que te fijes en la zona gris de la tabla.

La zona gris de la tabla es la zona de la libertad.

Ahora piensa solo en años. Olvídate de euros. La zona gris. Focaliza tu atención ahí.

Lo que la tabla quiere decirte de una forma relativamente sencilla es que:

- Si ahorras un 50% de tu salario olvídate jubilarte antes de los próximos 20 años.

- Si eres más agresivo y ahorras un 75% de tu salario podrás jubilarte en 10 años.

- Y si por los motivos que sea puedes ahorrar «sólo» un 25% de tu salario neto en 30 años deberías poder jubilarte.

Lo que acabas de leer son los 3 titulares del artículo.

Y reconozco que son un poco bestias y que algunos quizás me lincháis (o al menos tendrías ganas de).

Pero vamos a pensar juntos porque he escrito estos titulares y qué hipótesis conllevan.

Las hipótesis son las siguientes:

- Hablamos siempre de salario neto.

- Hablamos que cuando te retires puedas seguir gastando una cantidad parecida a la que gastas ahora.

- Hablamos que (como ya te he comentado anteriormente) no tenemos en cuenta cualquier tipo de prestación pública (es decir la jubilación de toda la vida).

- Hablamos que suponemos que no inviertes y por tanto tus ahorros no se multiplican. Sólo empiezas a invertir una vez te retires para poder asegurarte que obtiene una cierta rentabilidad y puedes llegar al final de tus días con dinero.

Cómo ves las hipótesis son (¿muy?) duras.

Por ello la tabla de arriba plantea “uno de los peores escenarios posibles” (recuerda que en la vida siempre pueden ocurrir cosas mucho peores de lo que podemos pensar a priori).

Quizás te preguntes «que es muy bestia que no cuentes con la jubilación del estado». Claro. Pero aquí creo que hay que enfocarlo de otra forma. No sé que edad tienes pero te aseguro que en 30 años las jubilaciones serán muy distintas a las que hay ahora (probablemente se empezarán a cobrar -mucho- más tarde y en menor cantidad: «el pozo se seca») así que como en mi caso no quiero que nadie me diga cuándo puedo dejar de trabajar por ello el cálculo no lo tiene en cuenta.

Además del punto anterior este artículo es para aquellos que quieren «ser algo diferentes» a la mayoría. Es decir, si te planteas ser más agresivo y poder dejar de trabajar antes (a los cuarenta o los cincuenta años no existe la jubilación) deberás hacer «cosas distintas».

Veamos algunas formas para acortar esos tiempos que planteo en el modelo (10 años para los que ahorran el 75% del salario, 20 años para los que ahorran el 50% del salario y 30 años para los que ahorran el 25% del salario neto).

Acciones para poder “acelerar» el dejar de trabajar por necesidad antes:

- Invertir lo que ahorramos año tras año: Ésta es sin duda la acción con más impacto a realizar. Podría complicar extremamente el modelo pero no lo voy a hacer. Si pensamos en duplicar nuestras inversiones en periodos de 7 a 10 años (rentabilidades anuales potenciales de un dígito que se pueden conseguir de forma sostenible si uno aprende a invertir) podemos concluir que los periodos del modelo podrían acortarse alrededor de un 30%. Es decir nos quedarían los siguientes periodos:

– 7 años para los que ahorran el 75% del salario

– 14 años para los que ahorran el 50% del salario

– 21 años para los que ahorran el 25% del salario - Podríamos gastar menos en el momento que empieza nuestro retiro para disminuir el periodo de acumulación pero no lo acabo de ver. Es «hacer trampas» desde mi punto de vista. Nunca sabemos lo que en realidad necesitaremos en el futuro. Por ello empezar con una hipótesis de qué «voy a necesitar menos» es peligroso.

- Obviamente debes adaptar los cálculos a tu «patrimonio inicial». Es decir, el modelo parte de 0 euros. Si ya has acumulado un patrimonio en estos momentos lo debes tener en cuenta y el periodo que te saldrá será (obviamente) más corto ya que llevas «carrerilla«.

Conclusión

Sólo las buenas preguntas te ayudarán a obtener buenas respuestas.

Y saber «a qué ritmo vas» en estos momentos es una buena pregunta que creo todos deberíamos hacernos.

En la vida existen distintas etapas. Los salarios evolucionan (o no), las situaciones personales cambian y nuestras ambiciones son distintas a medida que el tiempo golpea nuestro cuerpo. Además siempre ocurren acontecimientos que (afortunadamente) jamás podremos planificar.

Más allá de dejar de trabajar la motivación principal debería ser la de incrementar tu libertad y disminuir tu dependencia económica.

Mi aspiración personal es poder «escribir hasta el final de mis días». No sé si llamarle trabajo al hecho de escribir (técnicamente debería hacerlo porque tengo ingresos recurrentes) pero en todo caso me parece una forma interesante de seguir ejercitando la cabeza mientras funcione. Así que en mi mundo ideal el retiro completo me gustaría que no existiese como tal.

De todas formas, independientemente si tienes una visión romántica o no del trabajo, descárgate el documento a través del siguiente enlace y calcula el día que podrás dejar de trabajar. Con el documento podrás introducir tu salario neto y hacer el ejercicio de forma individual o junto a tu pareja. Creo que es mucho mejor discutir de cuestiones filosóficas acerca de la dignidad (o no) del trabajo o de tener un propósito vital cuando uno tiene todos los días un plato caliente en la mesa.

Al realizar el cálculo probablemente te sorprendas y verás también como te harás preguntas que quizás llevabas demasiado tiempo sin hacerte.

¡Feliz introspección querid@ aventurer@!

Y en tu caso: ¿te quedan muchos años para conquistar esa «libertad»? ¿Nos lo cuentas en los comentarios?

Descarga aquí la «calculadora para saber qué día podrás dejar de trabajar».

Descubre mi libro Largoplacismo Inmobiliario, uno de los libros de inversión inmobiliaria mas vendidos (más de 2.300 lectores) y mejor puntuados en Amazon.

Foto que encabeza el post: Uno puede contemplar la naturaleza sin estar «jubilado». No está prohibido (Fuente: Unsplash)

Hola Alberto,

Yo he sido un ahorrador extremo desde pequeño. Cuando empecé a trabajar, hace 18 años, viví muchos años en casa de mis padres y ahorraba un 85% de un buen salario a la vez que mis gastos normalmente han estado alrededor de 7000-8000€. Para ahorrar bien, siempre hace falta tener un objetivo en mente. El primero que tuve fue el de dar una buena entrada cuando los pisos estaban por las nubes. Cuando llegué a tener para un piso entero, decidí que no me interesaba un piso porque estaba viviendo en una casa heredada. Ahí es oí hablar por primera vez de la libertad financiera, aunque no comprendí exactamente de que se trataba y pensé que era ahorrar sin parar para poder vivir de tus ahorros en un momento dado. Con esa idea, aunque sin pensar mucho en ello, continué ahorrando. Hace dos años leí «padre rico, padre pobre» y entendí realmente lo de la libertad financiera y la necesidad de invertir, así que invertí en un par de propiedades. Entonces es cuando hice los números «en serio» y vi que prácticamente ya había logrado la libertad financiera y tan sólo debía diseñar mi plan de inversión y de ingresos recurrentes para un futuro sin trabajo. Curiosamente perdí mi trabajo este año. Lo que creo que pocos hablan de la libertad financiera es que no es el maná. La gente piensa que va a ser feliz permanentemente una vez que la logra. Mi idea es que es no estamos para estar ociosos contínuamente. Necesitamos inquietudes y objetivos. No necesariamente tiene que se un trabajo, pero hace falta saber que queremos hacer con nuestra vida, Incluso aunque no tengas la libertad financiera.

Creo que muchos gurús se olvidan de hablar de este aspecto cuando hablan de la libertad financiera. Ahora que está tan de moda, muchas personas corren tras de ella como si fuera el nuevo «el dorado», pero creo que no se han planteado bien el «y después que…»

Por cierto, hace unos pocos años que yo ya pasé de los 40 🙂

Muchas gracias por compartir tu historia Isaac. Sin duda, muy inspiradora.

Sin duda, tener retos constantemente de todo tipo es algo que llevamos en nuestros genes.

Saludos!

Hola Alberto,

Muchas gracias por el artículo.

Añado una reflexión: ¿No crees que tendría sentido añadir la edad como parámetro de entrada?

Los resultados no pueden ser los mismos para una persona de 20 años, que tiene toda la vida por delante, que para alguien de 60 años, a quien teóricamente le quedarán muchos menos años por vivir (y, por lo tanto, necesitará acumular menos capital que el joven porque gastará el dinero ahorrado durante menos años).

Un saludo!

Hola Manel,

Tu pregunta sin duda es muy interesante y de sentido común y me la planteé al redactar el artículo.

Pero, como partimos de una hipótesis muy fuerte (no en los países anglosajones pero si en Europa) de no contar apenas con jubilación entonces es evidente que una persona de 20 años o una de 60 años tienen esperanzas de vida muy distintas pero… la idea es que a partir de cierto patrimonio invertido puedas utilizar la regla del 4% para poder vivir de rentas hasta que fallezcas.

De esta forma no importa mucho si vives 30 o 50 años más… De hecho, afortunadamente la esperanza de vida sigue creciendo y muchos estudios dicen que será frecuente llegar a más de cien años en las siguientes décadas.

¡Saludos!