por

por Ryan Holiday en el título de uno de sus mejores libros

Cuando he querido ser mejor que los demás al invertir en renta variable no me ha ido bien, he invertido un tiempo que ya no volverá, mis resultados no han sido buenos y no he conseguido tranquilidad mental.

Ahora, ya he aprendido, he encontrado la fórmula con la que invierto menos tiempo, obtengo mayor rentabilidad y sobretodo duermo mejor todas las noches.

En el año 2011 adquiero 8 acciones de Netflix a poco más de 100 euros por acción.

Esas 8 acciones que me costaron 842 euros hoy se abrían transformado en 25.872€. (8 acciones de Netflix en 2011 se habrían convertido en 56 acciones en el split 7×1 de 2015, con el precio de 462 euros de hoy serían 25.872 euros, un múltiplo de 32.34X o +3.134%)

Como puedes ver en la imagen inferior las vendí en menos de 2 años por algo menos de 2.000 euros (multipliqué por 2,5). Fue un múltiple muy bueno en muy poco tiempo.

Pero el tiempo me ha puesto en mi lugar y me he perdido la mayor parte de la subida de la acción.

Ya no me acuerdo los motivos por las que las vendí pero imagino que sería el típico artículo de revista americana donde el gurú de turno te dice que Netflix ya no tiene más potencial de subida. Y yo corrí a vender las acciones antes que se desplomaran. Típico.

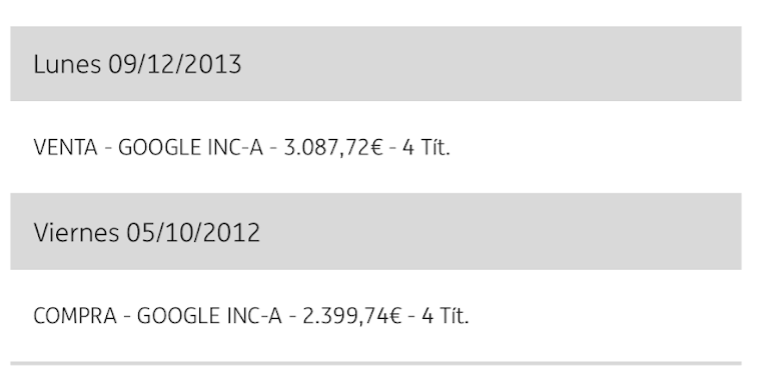

Un año más tarde compro 4 acciones de Google a 600 euros por acción (invierto 2.399€ en Google).

4 acciones de Google en 2012 serían 8 después del split de 2014, a 1.331.50 euros que cotizan hoy serían 10.652 €, (un múltiplo de 4.43x o +343%).

De nuevo al venderlas, por 3.087€, 14 meses después con una buena ganancia también he perdido una parte muy importante de su subida.

Solo entre Google y Netflix he dejado de ganar 32.000€ (invirtiendo sólo algo más de 3.000€ en capital en 2011 y 2012) por el hecho de haberme precipitado en la venta de esas acciones.

¿La culpa? Mía por escuchar al ruido inacabable de este mundo. ¿El motivo? Probablemente otro gurú que debió hablar mal de Google.

Pero no sólo pierdo potenciales ganancias por precipitarme en la venta. También gracias a vender a tiempo he evitado algunos descalabros.

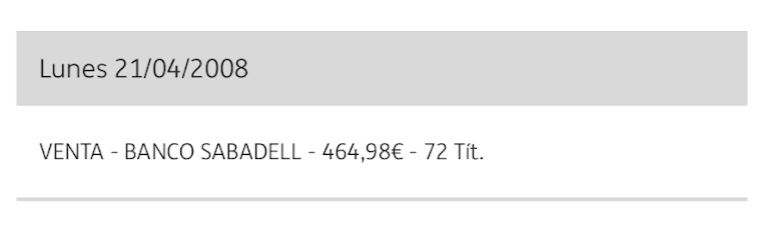

En el año 2006 compro acciones del Banco Sabadell que 1 año y medio más tarde vendo con una pérdida de más de un 20% (en la imagen el número de acciones es superior porque hubo un split).

Hoy esos 600 euros se hubieran transformado en 21 euros (perdiendo más del 95% del valor de esa inversión).

De nuevo vaya usted a saber el porqué de la venta. Pero si vendí a tiempo no es porque supiera que la banca española perdería casi todo su valor. Fue un simple golpe de suerte.

A veces me creo muy listo. Creo que veo lo que los demás no ven. Cuando eso ocurre. Son momentos peligrosos para mis inversiones. Muy peligrosos.

Aspirar a entender la dinámica de una industria o una empresa a muy largo plazo es como querer aspirar a entender que tiempo hará de aquí un mes con las herramientas que teníamos en el siglo XVIII. Es imposible de predecir.

Y si lo logras hay un componente de suerte o azar que los humanos tendemos a minimizar.

En Fooled by Randomness, Taleb ya nos lo explicaba bien aunque su vocabulario rebuscado dado su amor a la poesía a veces complicaba en exceso la comprensión de sus ideas sencillas pero potentes al mismo tiempo.

En mi caso, tarde unos años (más de una década) pero ya aprendí.

Y aprendí sobretodo dejando de ganar por cortar ganancias en muchas ocasiones.

Pero lo importante es que aprendí y ahora cuando hago «cherry picking» de cuatro acciones que tengo a título individual lo hago como un juego.

Apenas juego con unos pocos puntos porcentuales de mi patrimonio, que es el de mi familia numerosa claro, mención esta última que me conviene no olvidar.

Respeto siempre las estrategias de todo el mundo. Pero soy ingeniero y me gustan los números.

Los números lo dicen claramente. En media, los inversores particulares ganan mucho menos de lo que gana el mercado.

El motivo es muy sencillo. El market timing (adivinar el mejor momento en el que invertir) y el cherry picking (escoger las acciones que creemos que son las buenas) mata la rentabilidad.

Básicamente ocurre porque nos creemos más listos que los demás.

La auto-estima siempre ha sido un factor fundamental para la supervivencia.

Creemos que sabremos el tiempo que hará de aquí 30 días. E incluso alguno se atreve a predecirte el tiempo que hará en 1 año en un pueblo de la cordillera cantábrica a las 3 de la mañana.

Yo ya no busco todo eso. Me he liberado.

Y por supuesto que busco rentabilidad. La adoro.

Y la renta variable junto a las inversiones inmobiliarias conforman la parte más importante de nuestro patrimonio.

Y sí, como puedes imaginarte, invierto desde hace años en fondos indexados.

Los fondos indexados están de moda. Y si están de moda en España ahora es porque su comercialización empezó hace muy pocos años. Hace apenas un lustro de forma relativamente seria con start-ups como Indexa Capital o FeelCapital.

Los bancos tradicionales ya se encargaban de no comercializar un producto que apenas les daba comisiones.

Al fin y al cabo, los fondos indexados no dejan de ser robots que invierten por nosotros.

Parece mentira, ¿verdad?. Da hasta un poco de miedo.

Pero la realidad es que nos ponen en nuestro lugar a muchos de nosotros. Nos rebajan nuestro ego.

Como son robots necesitan cobrar menos.

Sólo hay que pagar un poco al que programó el robot. Como son informáticos no aspiran a hacerse rico sino simplemente a hacer bien su trabajo (aunque algunos acaban volviéndose rico).

Y por ello las comisiones que nos cobran a los clientes son mucho más bajas y eso en la teoría (y en la práctica) nos regala más rentabilidad a los inversores.

Hasta aquí todo perfecto.

Pues bien. La gracia principal de todo este sistema de los fondos que siguen a índices no es que los robots cobren menos y paguemos menos por su servicio.

La gracia de todo esto es que podemos dejar de intentar adivinar el futuro con esas bolas de cristal en la que usamos gráficos y supuestos informes de consultoría caros que nos dicen hacia donde camina el hombre.

Y al final, nos liberan de mucho tiempo que podemos usar para un ejercicio interesante que se llama «vivir» y que a veces lo tenemos todos un poco olvidado.

Como los robots no piensan demasiado aún (esto de la inteligencia artificial creo que confunde a mucha gente) no intentan predecir cosas que no controlan.

Solo actúan en base a su programación.

Ejecutan órdenes como el repartidor de diario se limita a repartir el diario que ha pedido el cliente y no especula si al cliente le gustará más el País o La Vanguardia.

Por todo ello nuestros robots son nuestros amigos. En la renta variable yo me fío de su ego. Inexistente.

La renta variable es una parte fundamental de los activos de nuestra familia. Activos que quiero que financien nuestro estilo de vida, nuestros futuros problemas (que vendrán porque siempre vienen aunque no sabemos en qué forma acudirán), la universidad de nuestros hijos y que nos permitan focalizar muchos de nuestros esfuerzos en intentar estar un poco más «despiertos y presentes«.

Por todo ello, ya no me considero el más listo al invertir en renta variable.

Confío en estos robots. Ellos están calladitos y no salen en prensa cada vez que sus fondos baten al mercado porque nunca lo hacen ya que solamente siguen al mercado. Y como hormiguitas van trabajando para nosotros (los clientes).

Mientras tanto sigo jugando a este peligroso juego del cherry picking de vez en cuanto cuando algo me parece atractivo y me parece divertido.

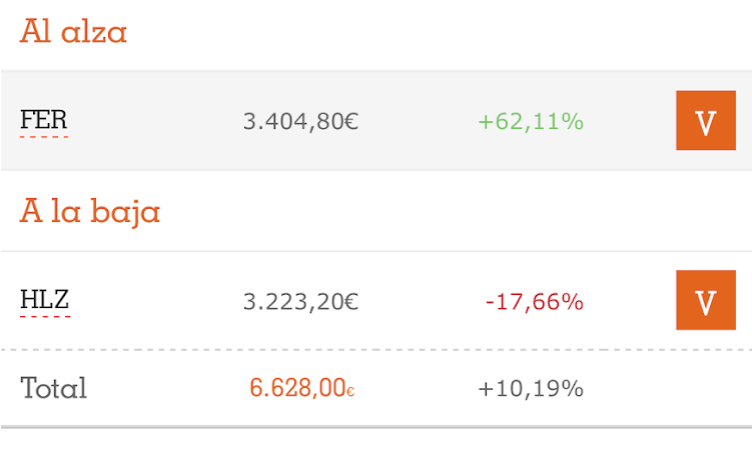

Mi última jugada ha sido Hola Luz. Justo antes de la COVID claro. Analicé el equipo y son unos cracks (esta parte no es irónica, la pienso de verdad).

La pandemia es la excusa que te doy por la que llevo perdido un 17% hasta ahora. Pero ya subirá porque claro la energía limpia es el futuro y Endesa no da un buen servicio y Hola Luz será cómo Más Movil y «la petará«…

Como ves, soy un oráculo. Y bla, bla, bla… (¡siempre nuestro ego!)

Antes de Hola Luz vino Ferrovial que «mira, mira la imagen cuanto sube«. Sube más de un 60%. Soy un genio.

Ya lo ves. Chorradas.

Aquí puedes ver los números.

Ironías a parte, por suerte ya he adiestrado un poco a mi ego y Hola Luz y Ferrovial son solo un juego que distrae y calma mis ambiciones de adivino.

A veces también juego al Quinto con la familia (como un Bingo que se juega en algunas poblaciones catalanas) e intento ganar por supuesto.

Y antes de empezar la partida me miro muy bien los diferentes cartones con los números que contienen. Hago un análisis y escojo uno porque siento que esos son los números buenos.

Y si gano es por mi elección, claro.

Y si pierdo se equivoca el que canta los números,obviamente.

Es divertido. Cuando sabes que si pierdes la partida vuelves a casa y duermes 8 horas.

Cuando si pierdes la partida has tirado los ahorros de una vida ya no hace tanta gracia.

Por eso intento apartar el ego de todas mis inversiones:

- Cuando compro viviendas para invertir no busco rentabilidades descomunales y simplemente me centro en todo lo que depende de mi (buena selección de vivienda, selección impecable de inquilino y un buen servicio al cliente para que esté el máximo de tiempo posible en nuestras viviendas).

- Cuando invierto en renta variable busco seguir al mercado (planes de pensiones automatizados con Indexa Capital y fondos de inversión automatizados de Amundi y Vanguard).

- Cuando invierto en start-ups sigo el principio de diversificación máxima (a costa de menor rentabilidad) e invierto a través de «fondo de fondos» o de fondos de «Venture Capital» con el máximo track record posible).

Y cuando combino todas estas inversiones y le sumo las inversiones que tenemos en depósitos y bonos no aspiramos a ganar más de un 7% anual (sin inflación me conformaría con un par de puntos menos) durante los próximos 30 años. ¿Y sabes qué?

Un 7% anual de forma sostenible es una brutalidad.

No sé si seremos capaz de conseguirlo pero en todo caso es mucho más factible conseguir un 7% de rentabilidad anual durante 30 años que conseguir un 30% anual durante 7 años.

Por ello, busca sistemas que te permitan realizar lo primero y no lo segundo.

Esconde tu ego. Trabájalo. No dejes que te domine.

Lo difícil es ver la verdad.

Naval en su fabuloso «The Almanack of Naval Ravikant»

Y para ver la verdad, tienes que apartar tu ego porque tu ego realmente no quiere enfrentarse a la realidad.

Los robots que invierte por mí a través de los fondos indexados ya son mis amigos. Y no lo son porque son más baratos.

Simplemente lo son porque no tienen (al menos de momento) mi ego.

¡Feliz inversión llena de verdad y vacía de ego!

Me encantó la foto de Stanley Shashi en Unsplash. La que encabeza el post. Especialmente me gusta «la perilla» y la gorra del inversor que puedes ver en la imagen (quizás en su caso, ya ha perdido su ego ;)).

¿Y tú? ¿Ya has perdido tu ego? ¿Alguna idea que quieras compartir con la comunidad en los comentarios?

Buenas Alberto

Muchas gracias por compartir tu conocimiento y con el ayudarnos a muchos a cometer muchos menos errores antes de empezar en la inversión inmobiliaria para alquilar.

Tengo una serie de preguntas, que debido a mi situación particular me gustaría resolver o por lo menos acercarme a cómo resolverlas gracias a toda la experiencia que fluye en «inversión Directivo»:).

Os pongo en contexto:

Soy informático, tengo 32 años, soy de Madrid, pero vivo en Dublín desde hace 3 años (uno de esas tantas personas que emigro para tener una mejor calidad de vida->trabajo->buenas condiciones laborales, por cierto, lo conseguí en la segunda semana de llegar a Dublín. –> Invito a todo el mundo a hacerlo también, conoceréis un nuevo mundo:)

Con lo anterior explicado, no quiero decir que en España no se viva bien, (que se vive muy bien:) pero por supuesto con calidad vida->trabajo y condiciones laborales buenas… Mmmm, esto último no tan extendido debido a la precariedad que existe por lo menos en la informática, mi sector.

Ahora voy al grano:

Vivir en Dublín, me ha permitido poder ahorrar mucho más y más rápido y sobre todo a entender cómo funciona el negocio del alquiler de habitaciones y sus beneficios (yo mismo vivo en una habitación alquilada) y ahora claro, ahora viene el DILEMA… que hacer con el dinero ahorrado que uno sabe que en el banco va a descender poquito a poquito…:)

Pues bien, me decidí a empezar a informarme, estudiando, leyendo muchos libros y algunos Podcasts relacionados con la inversión inmobiliaria, etc.. hasta que encontré este maravilloso blog con un directivo como Alberto P como la copa de un pino:).

Al final me di cuenta de que tenía que invertir en inmuebles por el potencial que eso te genera a largo plazo y así aumentar tu patrimonio, pero lo más importante… generar ingresos pasivos para luego volver a reinvertirlos y estar cada día más cerca de no depender de un salario.

Mi modelo de negocio se centrará en alquilar por habitaciones:

– Localización: Madrid, barrios obreros de Clase C.

– Piso: 3 hab + salón hacerlo otra hab, total 4 hab. –>también puede ser de 2 hab y ampliarlo a 3 como dice Alberto.

– Precio total: Entre 85.000 100.000 Euros. (incluyendo gastos compra-venta, precio del piso, reforma)

– Alquileres: varían dependiendo de la zona, pero si hacéis los cálculos (precio mínimo del alquiler de la zona) alquilando por habitaciones puedes llegar aparentemente más fácilmente a la rentabilidad de doble digito.

– Tipo de inquilinos: Estudiantes, gente trabajadora que la gran parte de su tiempo están fuera, estudiando o trabajando y que cuando lleguen a casa busquen la Máxima tranquilidad para descansar (como yo hago en Dublín:).

– Gestión integral del alquiler subcontratada a una empresa especializada en ello (acepto sacrificar un 6% de fee por la gestión) –> Aquí es donde vienen todas mis preguntas.

PREGUNTAS:

1. Conocéis alguna empresa de gestión integral del alquiler en Madrid muy profesional en este aspecto que me podáis recomendar, sobre todo que tengan sus clientes fuera de España como yo?

Por ejemplo, algunas que he visto en Internet: Alehost, Housy, AlquilerSeguro, Alquilamejor y Arrenda.

Indagando un poco en todo ese tipo de empresas arriba, podéis comprobar que más o menos todas ofrecen los mismos servicios: Anuncios, Check-in/out, ajuste de precios de alquileres, cobro de rentas, contabilidad, fiscalidad, limpieza periódica de las habitaciones, etc. –> y aquí es donde viene mi segunda pregunta:)

2. No sería mejor que la contabilidad y la fiscalidad las tuviera completamente separadas de este tipo de empresas de gestión integral del alquiler para sobre todo evitar problemas del tipo modificación de los cálculos de gastos, o no estar satisfecho con sus servicios etc… que pudieran conllevarme un impacto en mi rentabilidad previamente calculada aprox haciendo mi due diligence?

3. Que opinas sobre el alquiler por habitaciones (No turístico).

4. Con que plataformas inviertes en Startups?

Me encantaría conocer todas vuestras opiniones basadas en vuestra gran experiencia.

Alberto, sigue haciendo lo que haces, que lo haces sencillo y muy bien:).

Muchas gracias por adelantado

Un abrazo a todos/as

Apreciado Isidoro,

Muchas gracias por tu aportación y tus preguntas. Respondo mi opinión debajo de tus preguntas que traslado a este comentario:

1. Conocéis alguna empresa de gestión integral del alquiler en Madrid muy profesional en este aspecto que me podáis recomendar, sobre todo que tengan sus clientes fuera de España como yo?

El problema principal que veo es que la gestión del alquiler de habitaciones es mucho más intensa en mano de obra porque la rotación es mucho más alta. Un 6% de fee de gestión que comentas me parece muy poco para este tipo de trabajo a realizar.

2. No sería mejor que la contabilidad y la fiscalidad las tuviera completamente separadas de este tipo de empresas de gestión integral del alquiler para sobre todo evitar problemas del tipo modificación de los cálculos de gastos, o no estar satisfecho con sus servicios etc… que pudieran conllevarme un impacto en mi rentabilidad previamente calculada aprox haciendo mi due diligence?

Disculpa Isidoro pero no entiendo bien esta pregunta. ¿La podrías reformular?

3. Que opinas sobre el alquiler por habitaciones (No turístico).

Creo que no está regulado (aún en España). De hecho la administración está en ello porque claramente es una necesidad. Empresas como Badi están teniendo mucho éxito pero no tienen una regulación sólida. Por lo tanto parece que es un poco «alegal» todo. También no sé hasta que punto podrás desgravarte o no el 60% de la vivienda habitual (lo veo complejo aunque mejor lo consultas con abogados – aunque no sé si tendrán una respuesta clara). La gestión aumenta mucho respecto a un alquiler de larga duración. Aunque la rentabilidad es muchísimo más alta también.

4. Con que plataformas inviertes en Startups?

A título personal y con diferentes fondos de VC, seed o fondos de fondos. Te adjunto un artículo que creo te gustará.

Saludos y mil gracias por tu comentario!

Reformulo la pregunta aquí:

Me refería que para la gestión pasiva de tus alquileres, hay muchas empresas que te ofrecen todos los servicios como en un pack: Gestión de inquilinos, cobros de rentas, publicidad, contabilidad, fiscalidad, etc..

Con mi pregunta me refería a que según tu opinión, no seria más recomendable diversificar en la gestión de tus alquileres las ramas de contabilidad y fiscalidad y tenerlas con otros profesionales independientes a la empresa de gestión de alquiler?

Te pongo un ejemplo:

Supongamos que tengo mis alquileres gestionados por una empresa de gestión del alquiler llamada «X» y de repente, me doy cuenta que esta empresa empieza a inflar los gastos o que no me gusta como tratan a mis inquilinos o que no se comunican conmigo como deberían.

Al tener toda la gestión con ellos, especialmente la contabilidad y la fiscalidad que al final es lo más importante, pienso que podría tener serios problemas a la hora de cambiarme de empresa que me gestiona el alquiler, ya que me gestionan todo, que si por ejemplo tengo una empresa de contabilidad y fiscalidad a parte.

He leído en muchos libros que coinciden en que uno tiene que contratar a los mejores asesores de inmobiliaria, contabilidad, fiscalidad y gestión de rentas.

En relacion al articulo adjunto sobre las Startup, creo que se te olvido adjuntarmelo, porque no lo veo por ninguna parte:).

Muchas gracias

Un saludo

Hola Isidoro!

100% de acuerdo en lo que comentas. Disculpa no te había entendido bien. Sin duda es una buena práctica para evitar potenciales conflictos de interés y que todo sea mucho más transparente. Es verdad que da un poco más de trabajo al tener que gestionar otro proveedor pero sin duda tienes toda la razón.

Respecto al artículo acerca las startups te lo adjunto aquí (https://www.inversordirectivo.com/como-invertir-en-start-ups/). En la respuesta anterior estaba «escondido en un índice». 😉 Espero te guste.

Y enhorabuena por tu historia de Dublin. Muy inspiradora. De pequeño aprendí inglés en Irlanda y es una país que adoro. Me encanta. De hecho mi logo es una tetera por mi adoración al english breakfast que descubrí en mi adolescencia en el norte de Irlanda.

Un saludo y estamos conectados!

Mucho ánimo con tus potenciales inversiones!

Hola Alberto, me parece muy interesante tu entrada, aunque me gustaría comentar alguna cosa:

– 8 acciones de Netflix en 2011 se habrían convertido en 56 acciones en el split 7×1 de 2015, con el precio de 462 euros de hoy serían 25872 euros, 32.34X o +3134%

– 4 acciones de Google en 2012 serían 8 después del split de 2014, a 1331.50 euros que cotizan hoy 10652 euros, 4.43x o +343%

Si no hubieras hecho nada, la pérdida del Sabadell la hubieras recuperado con creces con las ganancias de Netflix (una acción sólo puede bajar 100% pero puede multiplicarse muchas veces).

Yo creo que el principal problema del inversor medio no es tanto el cherry-picking como el market-timing. Mi filosofía es invertir en Fondos Indexados pero también intentar encontrar las grandes empresas del futuro, eso sí no me precipito en comprar y mucho menos en vender (básicamente no pienso en vender aunque hay excepciones).

¿Sabías que el fondo de Peter Lynch tuvo un retorno anual medio del 29% entre 1977 y 1990? ¿Pero sabías que el inversor medio en ese fondo perdió dinero? https://www.alphawealthfunds.com/2019/08/the-average-investor-lost-money-in-the-best-performing-mutual-fund-in-history/

Mi conclusión es que estarse quieto es (casi siempre) lo mejor.

Muchas gracias por todas tus publicaciones, cada vez me está picando más el gusanillo con el tema inmobiliario.

Apreciado Impostor Inversor!

Tienes toda la razón. No tuve en cuenta el split así que fíjate… se perdieron más de 30.000 € por la falta de paciencia!! Me tiro de los pelos! ;(

Buenísimo el artículo que compartes. Muchas gracias!

Sin duda el market timing mata muchísimas rentabilidades. El problema del cherry picking es que a veces nos hace estar demasiado pendientes de encontrar buenas oportunidades y creo que nos roba un tiempo valiosísimo que ya no volverá. Aunque no me parece mal la estrategia dual que propones.

Saludos y de nuevo gracias por tu comentario y por los cálculos. Al final la esencia del artículo no cambia (de hecho se refuerza).

Acabo de actualizar el artículo con los datos actualizados gracias a tu corrección. ¡Muchísimas gracias de nuevo!

Sí, totalmente de acuerdo, yo cuando alguien me pregunta recomiendo siempre fondos indexados. Lo de comprar acciones sueltas lo veo como algo que hay que echar muchas horas si lo quieres hacer medianamente bien y aún así es una lotería, pero si te llama no veo mal en dedicar un porcentaje de tu cartera a ello.

De hecho yo uso mi cartera de Indexa como «baseline», en el momento que vea que obtengo peores rentabilidades con mis acciones que en Indexa, invertiré todo en Indexa, hasta ahora no me ha ido mal aunque seguramente el 99% sea suerte y el 1% haber estado en el lugar adecuado en el momento adecuado.

¡Gracias a ti!

?

Hola Alberto,

Gracias x tu artículo, un gusto leerte y aprender de la experiencia de otros.

En relación a tu manera de invertir yo también lo hago en el 95% con indexados ,sueles tener renta fija en tu cartera para amortiguar caídas ?

Creo que en el tema de acciones otro error que comentemos es no entender el concepto de Largo Plazo y si hemos hecho bien los deberes hay que darles tiempo sin que eso suponga arriesgar demasiado.

Gracias y Un Saludo,ALEX

Muchas gracias Alex

Sí que tengo una pequeña parte de renta fija. Hay que «ceñirse» a las reglas que hace 100 años que funcionan. A pesar de que no niego que da un poco de respeto al haber un tipo de interés tan bajo en el mercado. Si sube, la renta fija perderá valor. Pero lo dicho en el artículo, hay que evitar hacer market timing.

Sin duda muy de acuerdo con tu comentario respecto al tema de las acciones.

#Largoplacismo forever!

Saludos!

Gracias x tu respuesta Alberto.

Esas reglas que hace 100 años funcionan creo que nunca habían conocido tal inyección de liquidez como pasa hoy día…de ahí mi gran duda con la RF de la cual también llevo algo como jugadora de equipo al menos de momento pero con dudas porque creo que los tipos de interés bajos han llegado para quedarse un buen tiempo.

Un Saludo y disfruta del fin de con tu familia!

Sin duda! Que el dinero no tenga «valor» y «lo regalen» asusta un poco. ¡Veremos!

Saludos e igualmente!

Hola Alberto,

Como todos, te doy las gracias por el gran trabajo que has hecho, y lo mucho que nos ayudas a todos con todas tus experiencias compartidas.

Me gustaría comentarte una duda que me surge a la hora de invertir a largo plazo como un plan de ahorro. Me surge 1 duda entre invertir en fondos indexados (comparto mucho tu visión) o invertir en un producto de ahorro como un PIAS con las bonificaciones fiscales que tienen.

Fondos indexados, no intentan batir al mercado y todo lo que has comentado, pero sin ventajas fiscales a la hora de sacar los ahorros.

PIAS: desgraciadamente no he encontrado PIAS indexados, sólo de gestión activa, y este es el punto negativo que veo. El punto positivo y muy positivo son las ventajas fiscales. Te llegaste a plantear esto en algún momento? porque descartaste(si lo hiciste) los PIAS? Es una pena que solo hayan PIAS de gestión activa, ya que nos arriesgamos a que las personas que gestionan esos fondos, intenten predecir y saber más que el resto como tu bien dices.

Cualquier comentario al respecto de esto, me ayudará a disipar las dudas que me asaltan.

Y de nuevo gracias por todo!

Hola Gonzalo!

Muchas gracias por tu comentario… Los PIAS me los he mirado tantas veces! Y aún no he contratado ni uno.

De momento sigo aportando a mi plan de pensiones cada mes (hasta el máximo de 8.000 euros) y también sigo aportando en los fondos indexados (principalmente de Amundi).

El problema de los PIAS que yo he encontrado es el mismo que dices. Las comisiones en general me parecen altas y no he encontrado gestión pasiva.

Quizás existe (me resisto a pensar que nadie más tiene el problema que tu y yo tenemos), pero yo tampoco lo he encontrado.

Al ser un producto mucho más complejo que los planes de pensiones quizás las diferentes opciones que rodean al producto para poder rescatarlo hace que los comercializadores no se atreven a lanzar un producto low cost con comisiones bajas…

Quizás la comunidad nos puede ayudar…

Un saludo y seguimos en contacto!

Hola Alberto,

muchisimas gracias por compartir tus experiencias personales por internet. Recuerdo que también tuve un mar de dudas unos meses después de comprar Amazon hace un par de años. Entre los amigos y lo que leía por internet… pero como en el fondo soy un poco testarudo al final no las vendí, por suerte!!

Quería agradecerte el contendio de calidad de tu blog. Estoy mirando para realizar mi primera operación inmobiliaria.

Un saludo,

Jorge

Muchas gracias a ti Jorge por tu comentario.

Me alegro que te estés planteando realizar tu primera inversión inmobiliaria… Piensa mucho a largo plazo y las probabilidades que te vaya bien aumentarán considerablemente

Y por último sigue escribiendo en tu blog! 😉

Saludos!